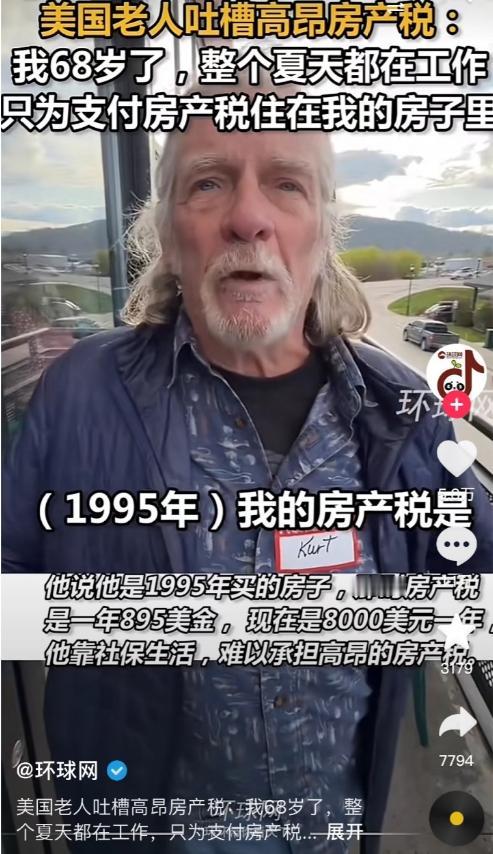

很多人都觉得美国好,买房子是永久产权,一辈子买一套,子子孙孙都能住,可没人告诉你,这永久产权的背后,藏着一个能把人逼上街头的坑,那就是房产税。 麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持! 很多人对美国房产的认知存在一个巨大的误区,总觉得拿到那张产权证就意味着这块地永远姓了自家的姓,这种对“永久产权”的痴迷,往往忽略了一个最基本的底层逻辑:在美国,拥有房产并不等于彻底占有,而是一种必须通过持续缴纳金钱来维持的排他性使用权。 如果你看清了这套运行了上百年的税收制度,就会明白,那个所谓的避风港在特定条件下极其脆弱,甚至可能直接把你推向露宿街头的深渊。 这套体系的核心驱动力是房产税,这笔钱不是按照你当初买房的价格收取的,而是根据政府对房产市场价值的实时评估来动态调整,这就意味着,即便你的收入几十年没变,只要你所在的社区房价上涨,你每年上缴给财政部门的金额就会被迫水涨船高。 全美范围内,这种年度支出的中位数已经超过了三千美元,在一些高税收区域,比如新泽西,普通家庭每年支付的税金甚至会达到五位数,这种财务压力是伴随终身的,没有任何商量余地。 更残酷的地方在于法律程序的刚性,在宾夕法尼亚州,曾有一位九十多岁且患有认知障碍的老人,因为在卫生危机期间未能及时处理一笔约三千五百美元的税款,导致其居住了二十五年的房产进入了强制处置程序。 由于逾期产生的滞纳金、行政管理费以及利息呈指数级增长,最初的债务在短短时间内膨胀到了原本数倍的规模。 最终政府通过拍卖收回了房产,而这位老人失去了一切安置,在这套制度下,法律并不考虑你的身体状况、年龄或者过往的信用记录,它只识别一个事实:账户是否按期到账。 对于普通家庭而言,生活中的任何负面波动都可能触发这种连锁反应,一场大病带来的高额医疗费,或者突然的失业,会迅速切断家庭的现金流,在这种极端情况下,房产税就从一种公共服务支出变成了一种剥夺性力量。 许多退休人员依靠固定的养老金生活,根本无法对抗房产增值带来的税收压力,数据显示,在美国数量庞大的无家可归者中,有相当比例的人曾经拥有自己的住房,但因为无法维系持续的税收支出,他们从所谓的中产阶级直接跌落到了社会最底层。 这种压力还会通过经济链条传导给租房群体,房东为了抵消税收上涨带来的成本,会直接提高租金,这让低收入群体在住房市场中被边缘化。 虽然有些地方政府宣称提供税收减免或延期支付政策,但实际操作中存在极高的准入门槛,繁杂的证明文件、严苛的收入限制以及冗长的行政审批流程,让很多真正处于危机边缘的人望而却步。 我们必须理性地看到,这套制度的本质是利用房产税来支撑地方教育和基础设施,虽然公共设施看起来很完善,但这种繁荣在某种程度上是建立在对弱势群体生存权的潜在威胁之上的。 所谓的永久产权,其实是一项附带昂贵维护成本的长期社会契约,它要求参与者必须永远保持稳定的创收能力,一旦你的经济价值无法覆盖这笔法定的持续性支出,系统就会毫不留情地将你清理出场。 相比之下,国内的产权制度虽然有期限限制,但在持有期间并不存在这种因为税收欠缴而导致失去唯一住房的巨大风险,这种对比让我们思考:住房的本质究竟是用来提供遮风挡雨的保障,还是作为政府筹集财政资金的工具? 当一项资产的持有成本足以摧毁一个人的基本生活时,这种产权的“永久性”究竟还有多少实际意义?那些向往在大洋彼岸买房的人,在签下名字之前,务必先算清楚这笔可能跟随你一辈子的债务。 对于这件事你怎么看?欢迎在评论区留言讨论,说出您的想法!