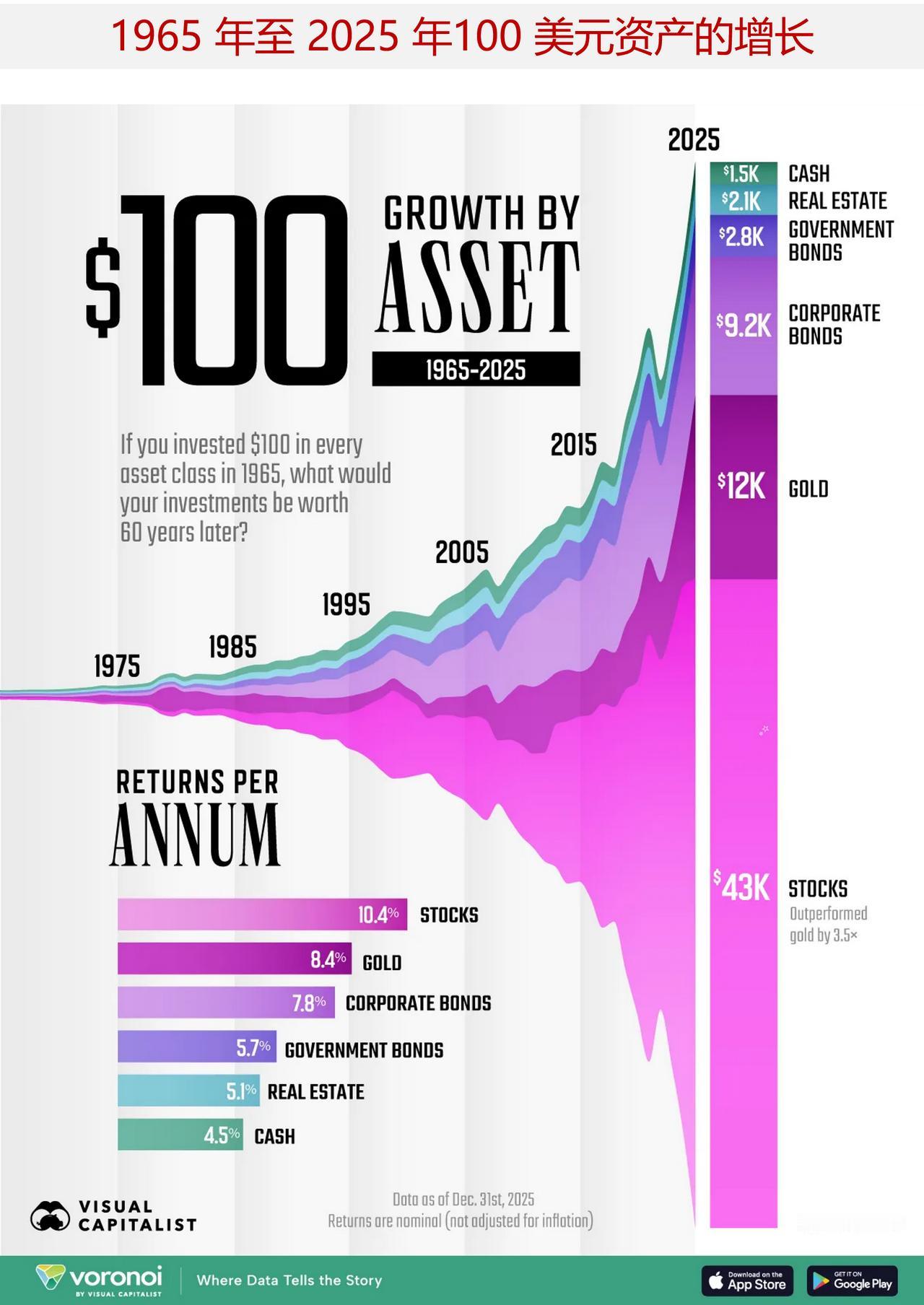

1965 年投资 100 美元,如今会值多少钱呢? 对于股票而言,其价值会增长 435 倍,但其他资产类别则有着低得多的回报率。 下图展示了 1965 年至 2025 年期间,100 美元投资在六种主要资产类别中的名义(未考虑通货膨胀)回报情况,其中数值代表了投资在年末时的价值,数据来自纽约大学斯特恩商学院的阿斯瓦斯·达莫达兰教授。 股票反映的是包含股息再投资在内的标准普尔 500 指数的总回报率,房地产则依据的是凯斯-希勒房屋价格指数(仅计价格),而现金则代表的是三个月期的美国国债。 ——自 1965 年以来,股票的表现一直优于其他资产类别 股票能够比其他主要资产更快地积累财富,这是因为公司的利润往往会随着时间的推移而增长,股息可以进行再投资,而且收益会不断复利增长。其代价在于风险和波动性,因为股票价格可能会大幅上下波动。 在这 60 年的时间里,大部分的资产增值都发生在两个主要的牛市期间。 两次大规模的牛市推动了大部分股票的上涨:1982 年至 2000 年(涨幅约 17 倍)以及 2008 年之后的反弹(涨幅约 10 倍),错过其中任何一次都可能极大地降低了投资收益。 ——下跌与回升如何影响收益 每一种资产类别都经历过大幅下跌和反弹的过程,但股票往往是最先实现反弹的。 2008 年,股票市值在一年内下跌了 37%,随后在大约四年内反弹至新高,这得益于美联储的积极干预措施稳定了市场局势。 在新冠疫情冲击之后,长期以来被视为安全避风港的债券却遭遇了近几十年来最严重的两年期下跌。 黄金经历了最长的低迷期:在 1980 年达到峰值之后,整整 26 年时间才刚刚实现收支平衡,因为高实际利率和坚挺的美元持续影响着收益。而一旦它最终突破了这一水平,到 2011 年时,其价格又几乎翻了一番。 房地产市场在经历大幅下跌之后也需要一段时间才能恢复——在 2008/2009 年的房地产市场崩盘之后,房价大约需要十年时间才能完全回升。 综合来看,这些周期表明,尽管没有任何资产类别能够完全避免重大损失,但恢复的时间长短可能会有很大差异——而且耐心往往与多元化投资策略同样重要。