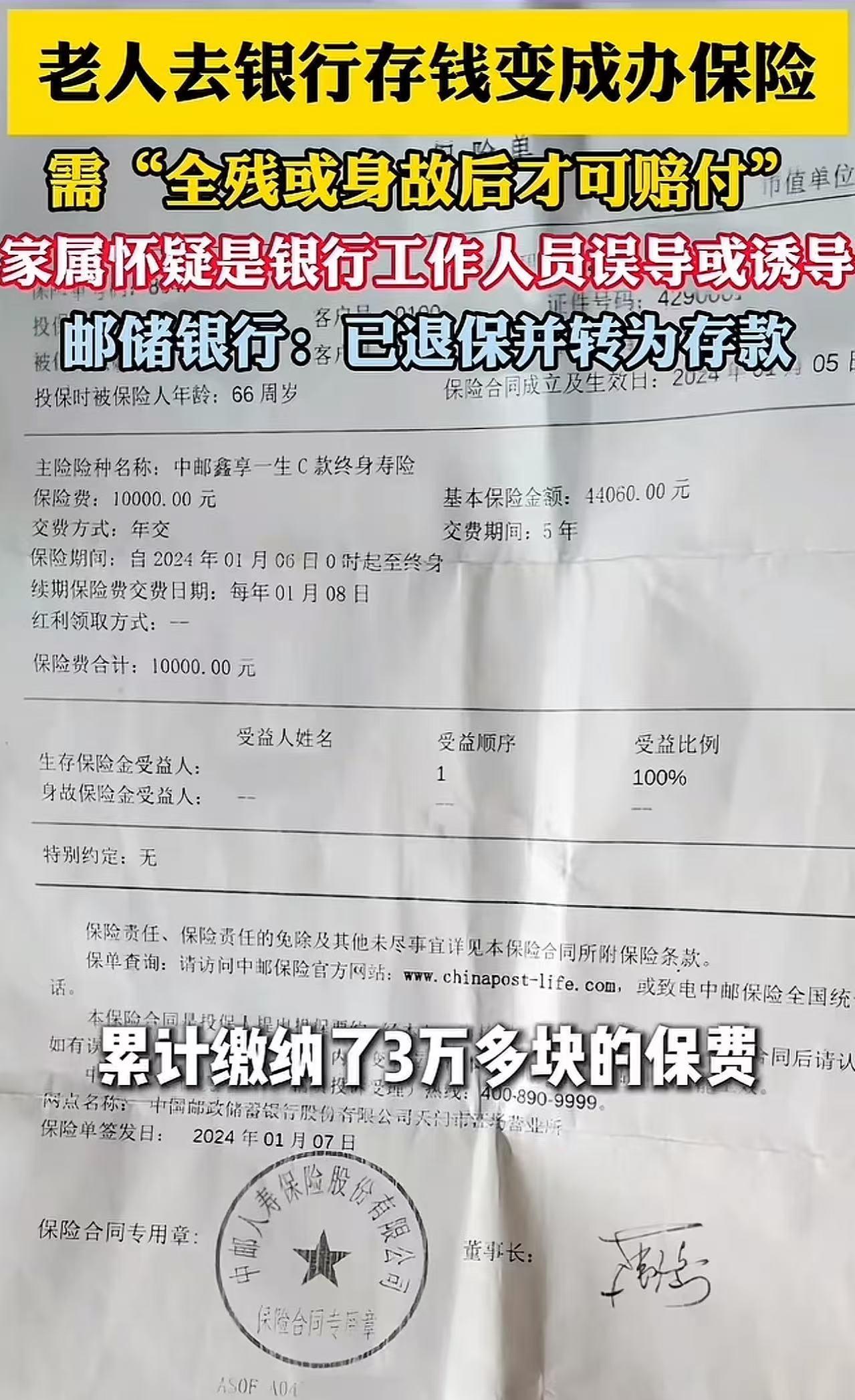

老人去银行存钱却变成办保险,需“全残或身故后才可佩服!”老人儿子:“怀疑是工作人员误导或者诱导!这还有职业道德吗?”网友:这难道不是诈骗吗?退钱就完了吗? 2024年1月,68岁的陈大妈揣着一个布包,里面整整齐齐包着三万多块钱。这是她省吃俭用攒下的养老本,本来打算存个定期,图个安稳,等几年后取出来贴补家用。 她走进了家附近的邮政储蓄银行网点。大厅里暖气很足,一位穿着制服的工作人员笑脸相迎,那热情劲儿,比亲闺女还亲。 “阿姨,您这钱存定期多亏啊!利息低得很。”工作人员一边给陈大妈倒热水,一边压低声音神秘地说,“我们行现在有个内部特供的好产品,利息比存款高多了!而且,只要存满5年,就能连本带利取出来。最关键的是,今天办理,立马送一桶沉甸甸的大豆油和一袋大米!” 陈大妈一听,眼睛亮了。送油送米,利息还高,又是银行的人推荐的,能有假?她心里那点警惕瞬间就化了。 接下来的流程快得让人眼花缭乱。工作人员递过来一叠厚厚的单子,指着几个画了圈的地方说:“阿姨,您就在这儿签个字,按个手印就行,其他的我都帮您填好了。” 陈大妈老花眼看不清那些密密麻麻的小字,心想银行还能骗人?于是,她颤巍巍地签下了名字,按下了红手印。 那一刻,她以为自己存下的是未来的保障,殊不知,她签下的一张“终身寿险保单”。 后来儿子陈先生帮母亲整理票据,才发现不对劲。 “妈,这不是存单啊!这是一份保险单!”陈先生越看脸色越难看,手指着合同条款上的几行小字,声音都抖了,“您看这儿写着呢:‘保险金需在被保险人全残或身故后方可赔付’。” 这是什么概念?也就是说,除非母亲瘫痪在床或者去世,否则这笔钱根本取不出来!所谓的"5年期满取款”,完全是工作人员当初口头忽悠的谎言。那三万多的养老钱,就这样被锁死了,变成了给保险公司交的保费。 “这是要把老人的养老钱,变成买命钱啊!”陈先生气得直跺脚,“我妈当时就是冲着存款去的,要是知道是这种保险,打死她也不会签!这工作人员还有没有职业道德?这不是明摆着欺负老人看不懂字、听不懂术语吗?” 陈先生拿着证据去找银行理论。起初,银行方面的回应冷冰冰的:“经过内部调查,办理时已明确告知是保险,签名也是老人亲笔,不存在误导。” 这话听着真让人寒心。一个68岁的老人,面对专业的金融术语和热情的推销攻势,所谓的“告知”真的有效吗?那桶诱饵般的食用油,难道不是精心设计的陷阱吗? 在陈先生据理力争、甚至准备向监管部门投诉的压力下,事情终于有了转机。银行最终松口,承认在销售过程中存在瑕疵。经过多轮协商,银行同意为陈大妈办理全额退保,将那三万多块钱原封不动地转回了存款账户。 虽然钱回来了,但陈大妈心里的疙瘩却解不开。她看着那桶还没吃完的油,后怕得直抹眼泪:“差点就把自己的后路给断了。” 【网友热议】 “我姐姐也是这样的,我还了姐姐的五万块钱,她去银行存款,遇到了这样子的推销理财产品,并且签完单了,想起来问我一下,我知道上当了,当即给姐姐出主意:大叫大闹,一哭二闹三上吊!果然是有效,银行马上把理财变成存款单了!” “2004年我在银行储蓄所也是这样被骗买了保险,还说是赠了一份保险,当时我们女儿上大学回来让她看了看,他说不是赠的保险就是买的保险,到70岁才能支取本息!这种操作有失诚信缺德下三滥让人气愤。” “为什么银行里面允许这种诈骗?退钱就可以了吗?凡误导储户的在职人员一律开除,这就是欺诈行为,我国法律是不允许的。” 我认为,这件事虽然以“全额退保”圆满收场,但它撕开了一个血淋淋的真相:在银行柜台前,很多老人根本不是去办业务的,而是去当“猎物”的。 所谓的“存款变保险”,从来都不是什么“误会”,而是一场精心策划的降维打击。 银行工作人员利用信息差,把复杂的保险条款简化成“高息存款”,用米面油这种廉价的小恩小惠作为诱饵,精准收割那些视力模糊、听力下降、对金融知识一无所知的老年人。他们赌的就是老人不敢赖账、子女发现得晚、维权成本高。 最讽刺的是什么?是银行出了事第一反应往往是“甩锅”——“字是你签的,手印是你按的,概不负责”。直到家属闹大了、媒体曝光了、监管介入了,才肯吐出那块到嘴的肉。 对于这种现象,不能止于“个案解决”。只要“存款变保险”的提成诱惑还在,只要对违规销售的惩罚力度远小于获利空间,这种针对老年人的“围猎”就永远不会停止。 别等到老人真的因为没钱治病而陷入绝境时,我们才来感叹“人心不古”。保护老人的钱袋子,不能靠子女的火眼金睛,必须靠把那些伸向老人的黑手,彻底剁掉! (来源:小强热线)