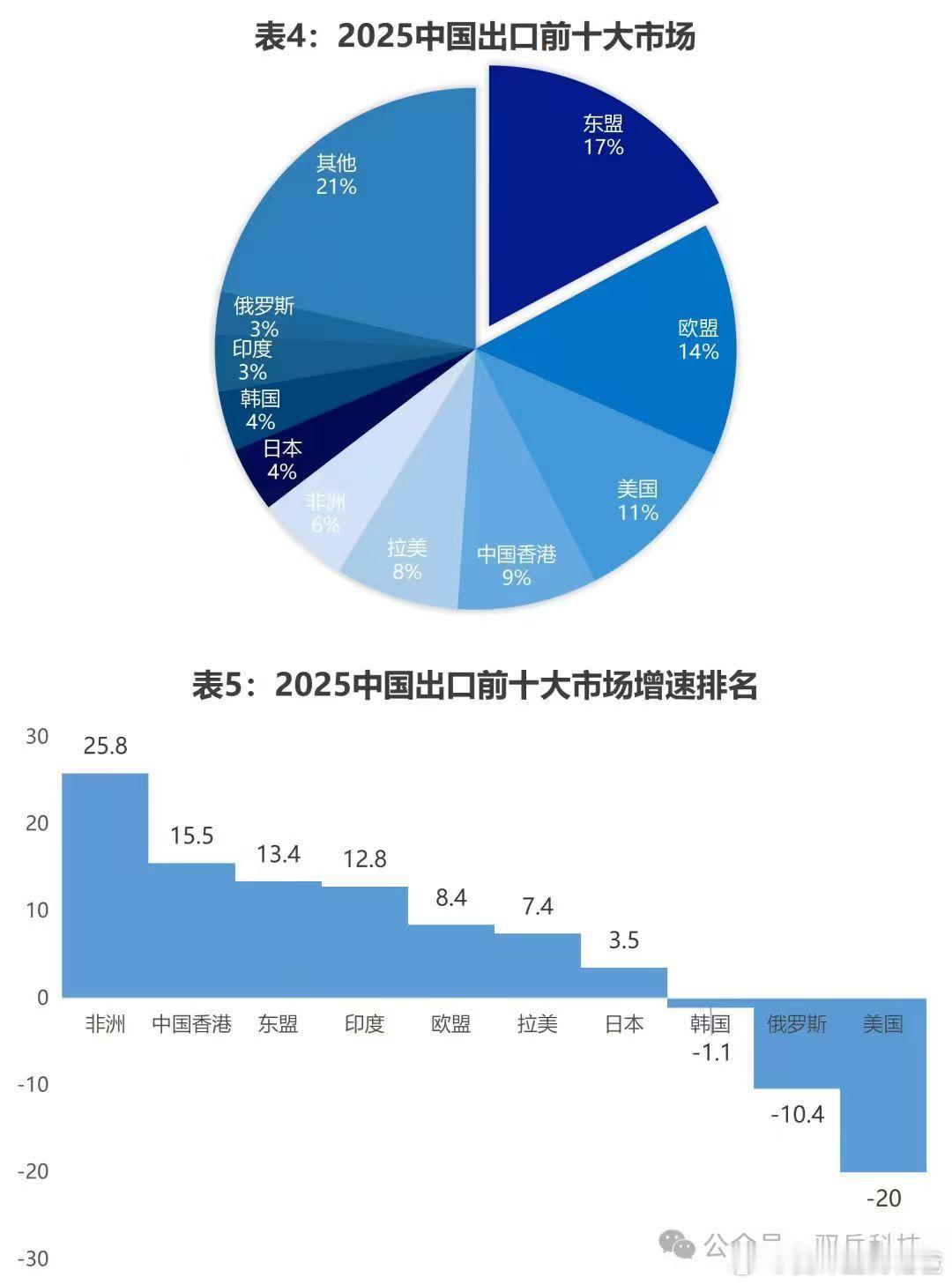

一个俄罗斯专家表示:如果中国一味的跟日本打经济战,那么中国付出的是时间,日本付出的将会是 “性命”。 很多人想当然觉得中日经济战会两败俱伤,就像两个壮汉掰手腕拼到气喘吁吁,其实这种想法根本没看透两国经济的核心依赖差异,这场博弈从根上就不是对称较量,所谓的经济大国对决,本质是一边付出时间就能弥补,一边却要赌上产业性命的悬殊比拼。 先看最直观的贸易依赖数据,日本财务省 2025 年的数据显示,2024 年日本对华出口额达 18.8 万亿日元,占其总出口额的 17%,而中国对日出口占比从 2000 年的 16.72% 降到了 2024 年的 4.25%,这个数字对比已经说明问题。 中国早已不是当年那个需要依赖日本市场的国家,这些年对东盟、俄罗斯等新兴市场的出口占比持续上涨,就算少了日本市场,国内庞大的内循环和全球其他市场完全能承接。 但日本不一样,中国不只是它的第二大出口国,更是第一大进口来源国,其经济总量的 3% 直接依赖对华出口,相当于把经济命脉的重要一截交到了别人手里。 日本的支柱产业更是把依赖刻进了骨子里。 汽车产业作为日本经济的顶梁柱,2025 年主流车企在华销量占比高达 37%,而支撑这些汽车运转的关键零部件和材料,很多都离不开中国。 比如电动汽车驱动电机所需的高性能磁体,其中镝、铽等重稀土元素,日本几乎完全依赖中国供应,就算它这些年费劲心思拓展稀土来源,对华依赖度仍高达 70%。 更要命的是,中国安世半导体承担着全球 80% 的汽车芯片封装测试,一旦出口受限,本田等车企的社长都坦言,没有中国芯片,生产线会在 72 小时内停摆。 反观中国汽车产业,国产新能源品牌早已崛起,就算没有日本的技术支持,也能靠着自身产业链稳步发展,顶多是在高端领域需要多花点时间追赶,根本不会伤筋动骨。 半导体领域的依赖差距更明显,中国大陆是日本半导体制造设备企业的第一大出口目的地,2022 年日本向中国出口的半导体制造设备金额超过 8200 亿日元,占该领域总出口的 30% 以上,东京电子等巨头 25% 左右的收入都来自中国市场。 而中国对日本半导体设备的依赖正在快速降低,国产替代的步伐越来越快,就算短期需要进口,也能从其他国家找到替代方案。 2025 年中国商务部加强两用物项对日出口管制后,东京电子、信越化学等企业股价单周就暴跌 15%,日本经团联直接警告这可能导致万亿日元损失,这种即时性的冲击,中国根本不会遇到。 战略资源的卡脖子效应更是让日本束手无策。 中国不仅在稀土分离加工产能上占据全球 90% 的份额,在镓、锗等稀散金属领域更是拥有不可替代的优势,这些材料是芯片、通信、军工系统的基础。 2023 年中国对镓锗实施出口管制后,日本相关进口量同比骤降 85%,而稀土供应一旦受限,野村综合研究所预测,持续一年就会让日本损失 2.6 万亿日元,GDP 降幅升至 0.43%。 更严重的是,日本军工产业长期披着民用外衣,三菱重工、川崎重工生产潜艇、战斗机所需的高端钛合金、特种轴承,2025 年 1-7 月中国海绵钛对日出口占比近 70%,轴承出口更是占据日本最大供应份额,这些关键材料断供后,日本的六代机研发、潜艇升级计划直接陷入停滞,而中国只是需要时间完善高端应用技术,完全不会出现产业空心化的危机。 日本的经济结构注定了它承受不起经济战的代价,作为资源匮乏的岛国,它的产业高度依赖全球供应链,而中国既是最大市场也是关键供应方,这种双重依赖形成了致命的软肋。 大和总研的模拟显示,仅切断稀土进口,日本实际 GDP 就会降 1.3%,若扩大到其他关键矿物,GDP 降幅达 3.2%,失业人数会增至 216 万,这对本就复苏乏力的日本经济来说,无疑是灭顶之灾。 而中国的超大规模市场和完备工业体系,让我们有足够的空间和时间进行产业调整,就算短期出口受到影响,也能通过内需和新兴市场消化,所谓的时间成本,本质是产业升级的缓冲期。 说白了,中日经济战的核心差距就是谁离了谁活不了的问题。 日本的产业命脉被中国捏在手里,从稀土、芯片到关键材料,每一环都是致命依赖,一旦断供就是即时性的产业崩塌;而中国对日本的依赖大多是可替代的,付出的时间不过是国产替代的过渡期,是为了更完整的产业链铺路。 这种不在一个量级的依赖度差异,决定了这场博弈从一开始就没有公平可言,中国付出的是时间,日本赌上的却是整个产业的性命。