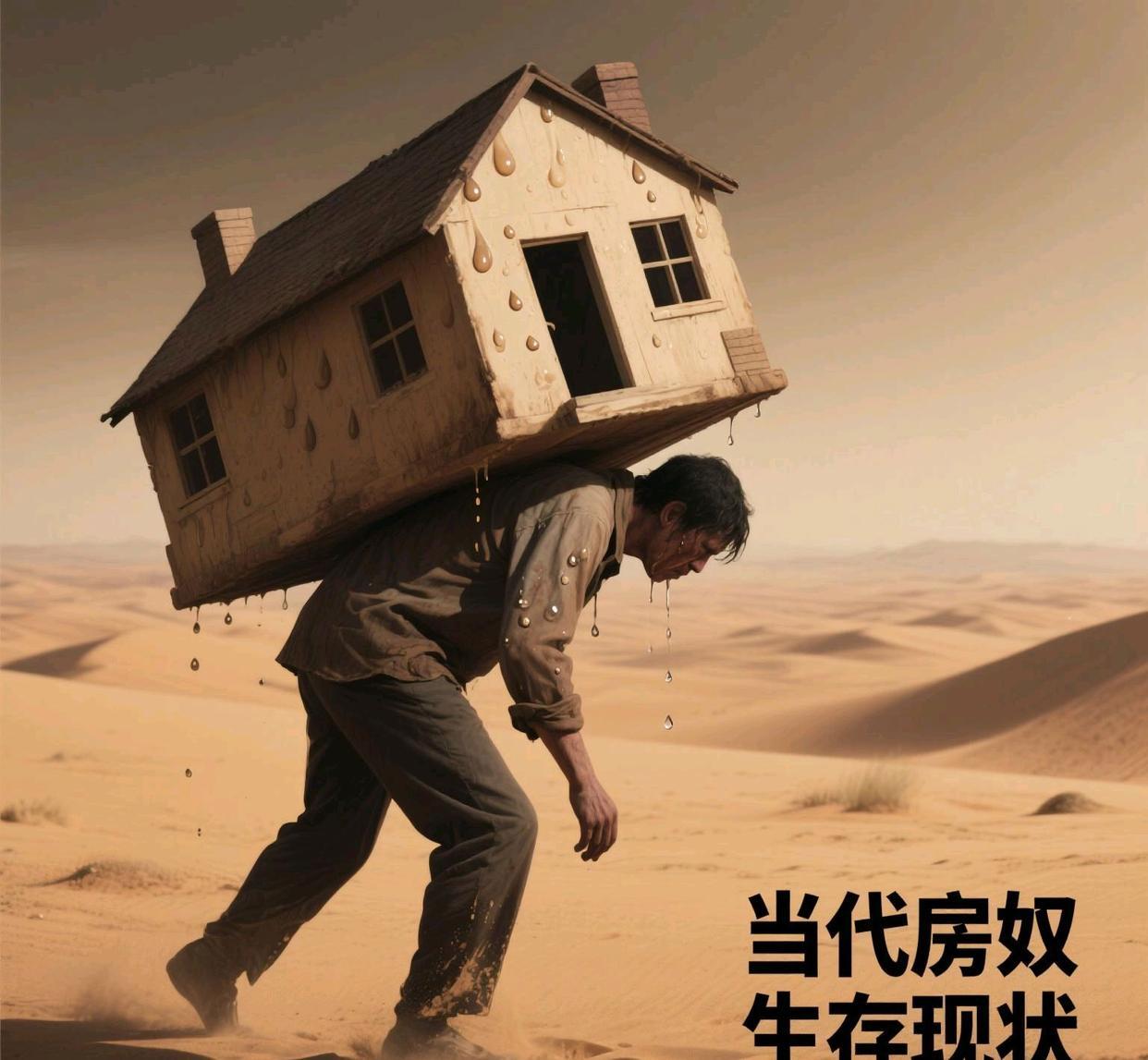

资本是如何让你给银行打一辈子工的?简单举一个例子。广州一个哥们,房贷200万,他每月还银行9000多,雷打不动,还了整整10年,一天都没敢逾期过。算下来,已经100多万了。 他还以为,房子的大头已经快被自己啃下来了。最近手头宽裕了一点,他就想提前还一部分贷款,结果去银行一问,直接被惊呆了。银行员工告诉他,这10年里他总共还了108万,其中84万是利息,只有24万才算在本金里。也就是说,他累死累活的这十年,只给200多万的本金还了一个零头。 而按照等额本息的这种还款方式,这个哥们前15年的月供里,利息占比都在70%以上。也就是说,他再熬6年,还的钱依然大部分是利息,真正的本金要到最后十年才会加速减少。这不是他不够努力,而是房贷的“先息后本”规则,把普通家庭的血汗钱牢牢套住了。 这只是一个普通的个例,却戳中了无数房奴的痛点。我们总以为“月供雷打不动”就是负责任,却不知道在房贷的计算规则里,普通人的努力被悄悄稀释。那些扛着房贷的日子里,我们以为在为自己的家奋斗,其实前半辈子都在给银行打工。 而更可悲的是,等我们还完30年的房贷,以为房子终于是自己的了,可超过20年的房子就已经算是老房子了,超过30年就是典型的“老破小”,其后的维修等物业还得我们出钱,超过40年的房子可能都没法住了。 更更可悲的是,还没还完房贷的我们,自己的子女也已经买新房子了,而作为父母的我们,只能继续帮衬着还房贷…… 真的是给银行打一辈子工。 贷款生存现状 资本收割套路 债务套路