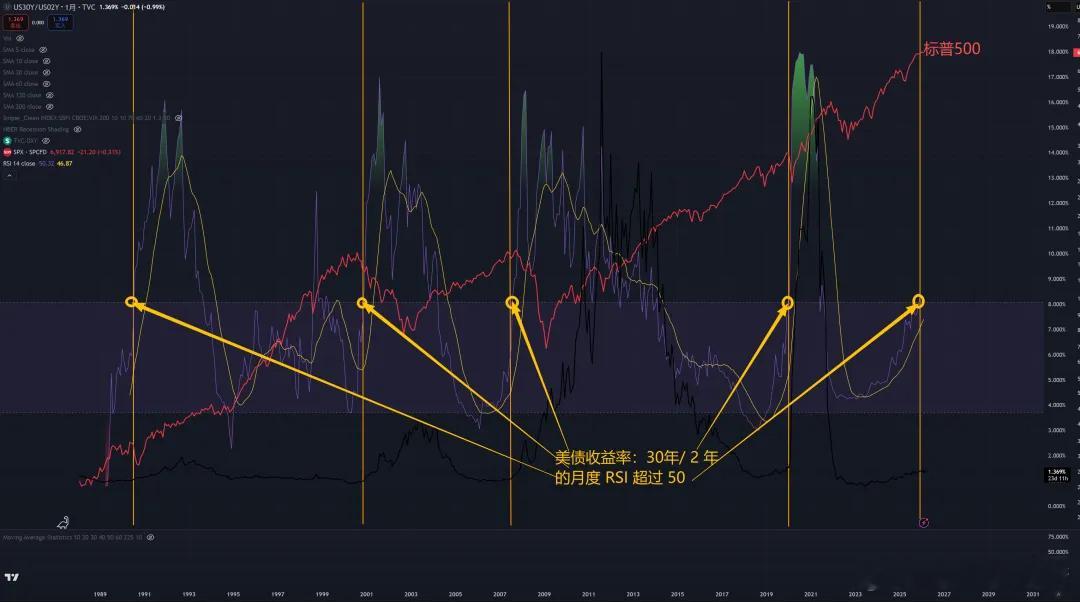

历史的血色回响:30年期美债收益率/2年期美债收益率曲线月度 RSI 指标

我们回顾历史可以发现这样一个规律:当长端利率和短端利率之比快速飙升的时候,之后美股见顶:

这个快速飙升以什么标准来衡量呢?我们以月度 RSI 指标来衡量,超过 50 就意味着快速飙升:

过去 30 年中,每当该指标 RSI 击穿 50 阈值,美股无一例外均处于周期性的绝对顶部:

1991年: 信号触发,随后标普 500 回撤 20%

2001年(互联网泡沫): 标普暴跌 50%

2008年(次贷危机): 暴跌57%

2020年(疫情危机): 暴跌 34%

截至 2026 年 2 月,该比率的 RSI 指数已正式站上 50.44。 尽管样本数量较小,但这无疑是对我们的一个警示。