在“失去的十年”中寻找确定性

我们在这篇文章市盈率重回 2000 年巅峰,我们离泡沫破裂还有多远?--从市盈率看美股中提到

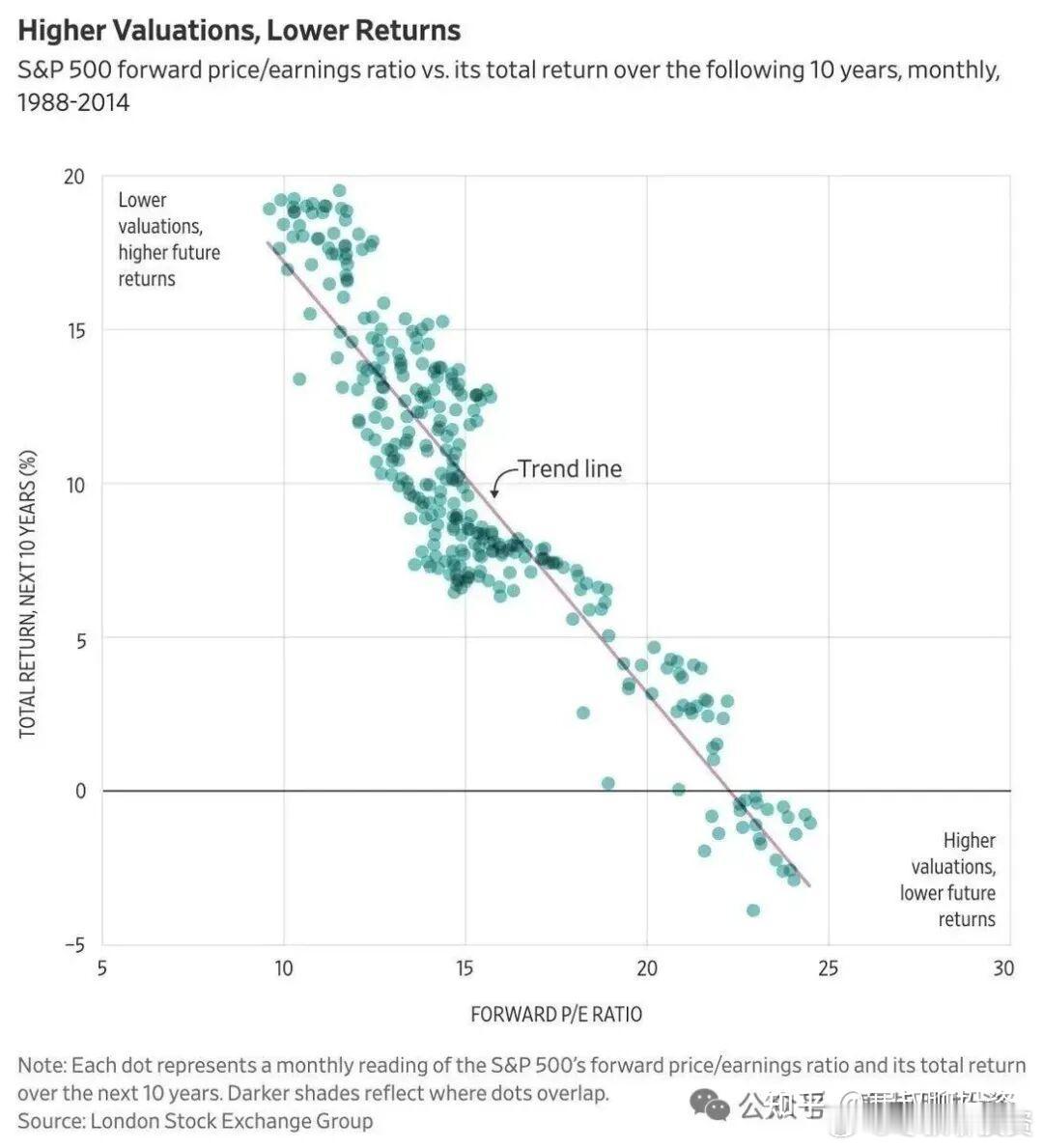

历史看,市盈率高低和短期投资收益无关,但和长期投资收益强相关(图1)。

目前标普前瞻市盈率22.2倍左右,按历史统计看未来10年年化收益在0%左右;

如果这种情况真的发生,那么意味着股市在这10年中有大波动:

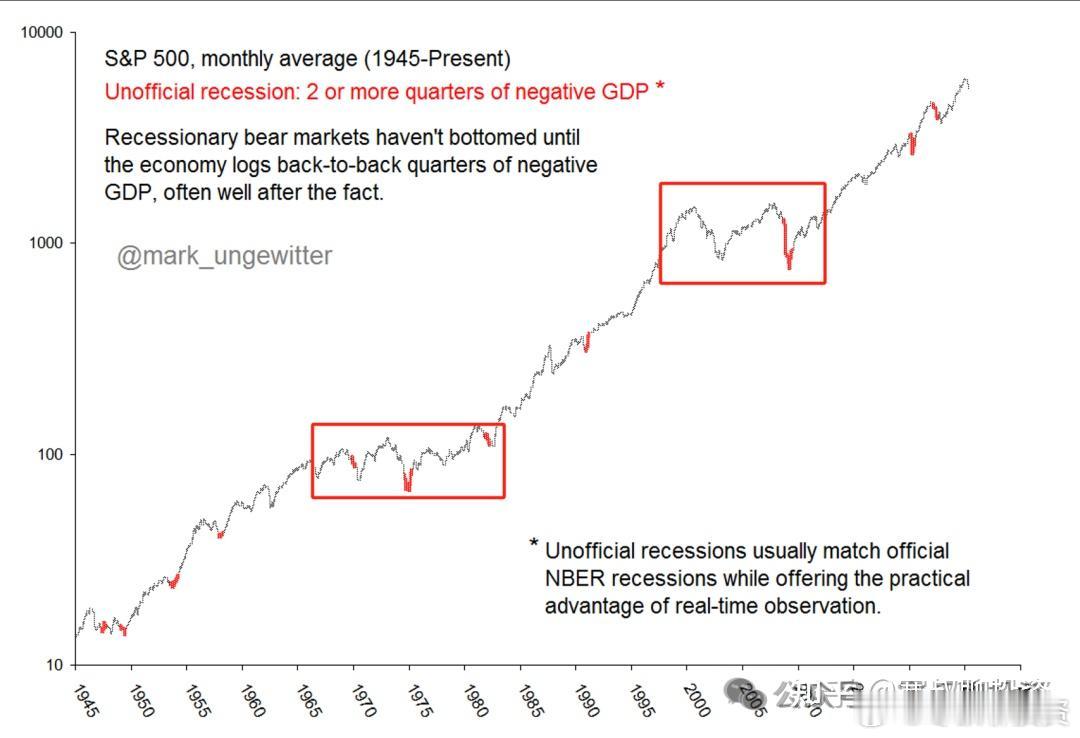

下图两个红框是标普过去2段10年不涨的时期,

一段是1965-1980:经历了滞胀和石油危机

另一段是2001-2010,经历了2001年互联网泡沫和2008年金融危机(图2)

面对这种潜在的极端周期,与其去盲目猜测它是否会发生,不如提前构建应对方案

如果历史重演意味着三件事:

1、有仓位的人,躲过大跌,剩下的都是上涨;

2、如果能躲过大跌,同样的资金能买到更多股数的标普或者科技巨头。

3、没有仓位或仓位不够的人,遇到大跌是上车机会;

为了应对这种极端环境,我们在社群中制定了 策略 1.0。

通过回测可以看到,即便在 1965-1980 年以及 2000-2013 年这两个“失去的十年”中,当标普 500 指数(K 线)原地踏步时,策略的净值曲线(黄线)依然保持了震荡上行

下面这张图是标普 500 在 1965 到 1980 年间的走势,黄线是净值曲线

下图是可以看出从 2000 年到 2013 年,标普 500 也是经历了十多年不涨,但策略净值曲线来说是上涨的。

以上的策略看起来不错,但事实并没有那么好,问题在哪里?

以 1970 年代的熊市为例,虽然股价在十多年后看似“回本”了,但由于当时处于剧烈的大通胀环境,货币购买力的缩水程度远超股价波动。这意味着,即便账面净值没有亏损,你的实际财富也在缩水。

我们会在社群中分享如何在大熊市中,如何维持资产名义价值的增长的同时,守住实际价值