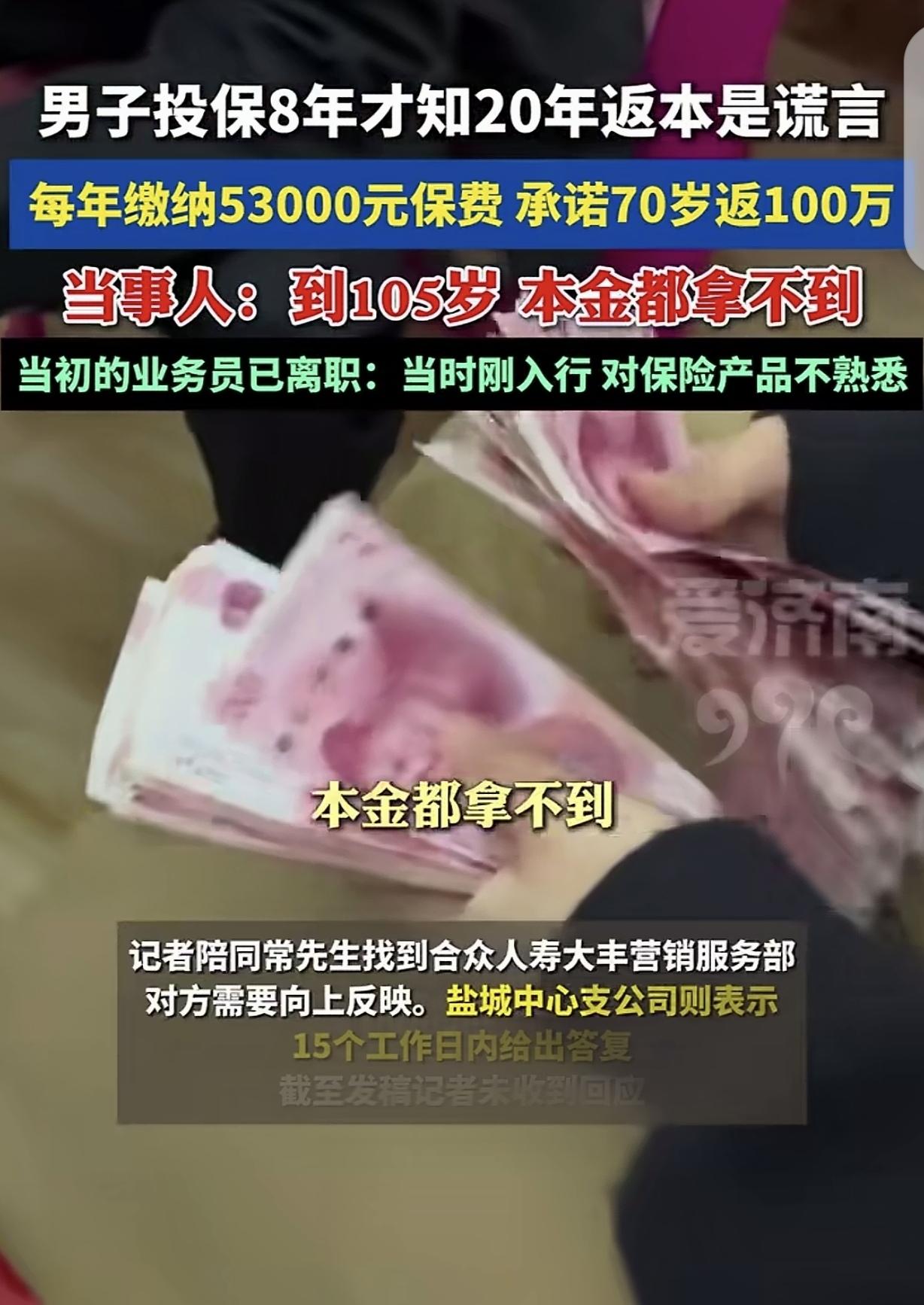

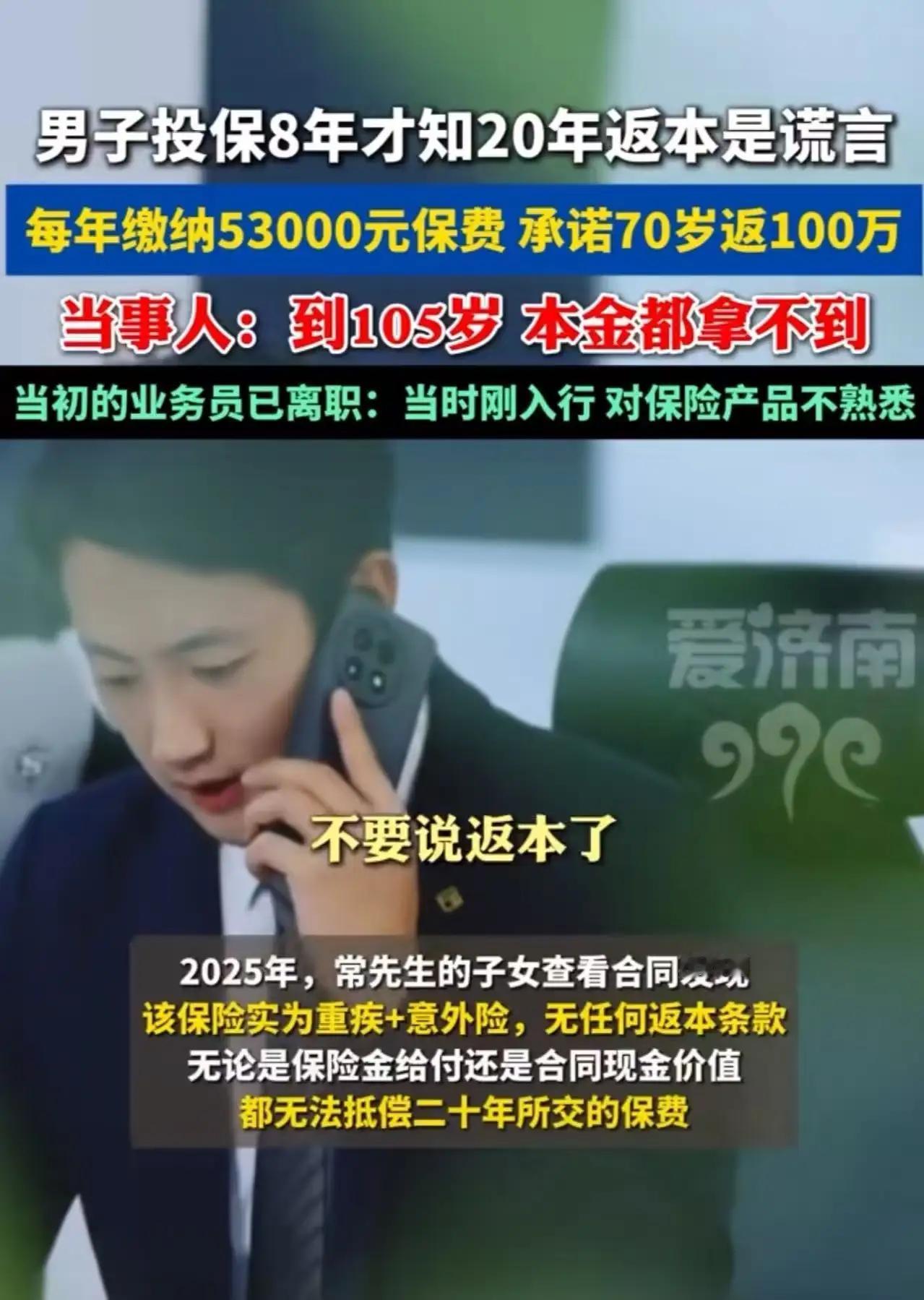

江苏盐城,一50岁男子买了份保险,每年缴纳53000元保费,承诺70岁返还100万,他投保8年后,才惊讶的发现,到105岁本金都拿不到,而当初的业务员已经离职。 江苏盐城的冬夜格外漫长,对于常先生一家来说,这个年关恐怕是过不踏实了。餐桌上那台计算器的屏幕显得刺眼,数字停留在“424,000”上——这是过去八年里,常家从牙缝里省下来、流水般转入合众保险账户的真金白银。 也就是在今年年初,这张价值42万的保单,被常先生的子女彻底撕开了伪装。原本被寄予厚望的“养老钱”,在精算师般的条款核对下,瞬间变成了一张令人窒息的废纸。 把时钟拨回2017年。那一年,常先生刚过五十,知天命的年纪最怕两件事:病倒和没钱。他想给自己找个兜底的,诉求简单到近乎卑微——本金返还,只吃利息用来看病。这时候,朋友徐某带着一位“资深师父”龚某登门了。 徐某负责打感情牌,他是常先生多年的老友,一句“肥水不流外人田”就卸掉了常先生一半的防备。而那个所谓的师父龚某,则负责构建知识壁垒。 当常先生戴着老花镜试图看清合同上密密麻麻的条款时,龚某轻飘飘地一句“看了你也看不懂,把心放肚子里”,直接封死了理性的入口。 更绝的是,徐某在一旁补了一刀:“我也买了,朋友还能坑你不成?”在这套双簧戏码下,常先生签了字。口头承诺听起来像童话:每年交5万3,交20年,等到70岁直接领走100万。 这一交,就是整整八年。 直到几天前,常先生的子女翻出这份压箱底的合同,才发现这根本不是什么理财型养老险,而是一份标准的重疾险加意外险组合。所谓的“返本”,在合同里确实存在,但触发条件堪称黑色幽默:被保险人需要活到105岁。 这无疑是对人类生理极限的公然嘲弄。如此行径,仿若一记响亮耳光,无情地扇在人类挑战自我极限的壮志之上,令人愤懑且深思。 按照合同的现金价值表计算,即便常先生真的能活到那个岁数,这期间资金被锁死的成本,也早已超过了本金。而在70岁这个原本承诺兑现的时间节点,账户里的现金价值甚至抵不上他缴纳的本金。 常先生觉得天塌了,他疯狂地拨打那个曾经无比信任的号码。电话那头,昔日的好友徐某给出的回应,比寒风还冷。 徐某早就离职了。面对质问,他拿出了一套近乎无赖的免责逻辑:“我也是受害者。” 这在博弈论里是个精彩的“纳什均衡”:只要我承认自己也是傻瓜,我就能从道德高地上把“骗子”的帽子摘下来。徐某试图用“蠢”来掩盖“坏”,把所有责任推给那个不在场的师父和晦涩的行业规则。 但这42万多块钱,并没有进徐某的口袋,而是进了合众保险的账面。常先生拖着沉重的步子跑遍了合众保险大丰营销服务部和盐城中心支公司。 接待他的只是一套标准的话术模版:这里做不了主,需要上报,15个工作日给答复。日子一天天过去,所谓的答复就像那笔承诺的100万一样,遥遥无期。 这在保险行业有个专门的术语,叫“孤儿保单”。业务员收割完佣金离职走人,留下的烂摊子由公司用冷冰冰的合同条款来应付。机构往往两手一摊:员工个人行为,请你去法院起诉。 但法律只认白纸黑字。常先生手里只有八年前的一句口头承诺,而对方手里握着有他亲笔签名的合同。这就是信息不对称的最残酷体现:听觉证据永远打不过视觉证据。 现在的局面僵住了。退保?按照现金价值算,42万只能拿回一小部分,亏损惨重。继续交?那是往无底洞里填钱,等着那个不可能到达的105岁。 常先生已经向金融监管部门提起了投诉。这不仅是他一个人的维权,更是对那种“售前乱承诺,售后死按合同办”的行业顽疾的一次冲撞。如果保险公司可以心安理得地吃下离职员工违规操作带来的保费,却在理赔时把责任切割得干干净净,那么每一张保单,本质上都是一张未兑现的废纸。 对于常先生来说,这个冬天,信任比金钱崩塌得更彻底。 信息来源:济南日报·爱济南