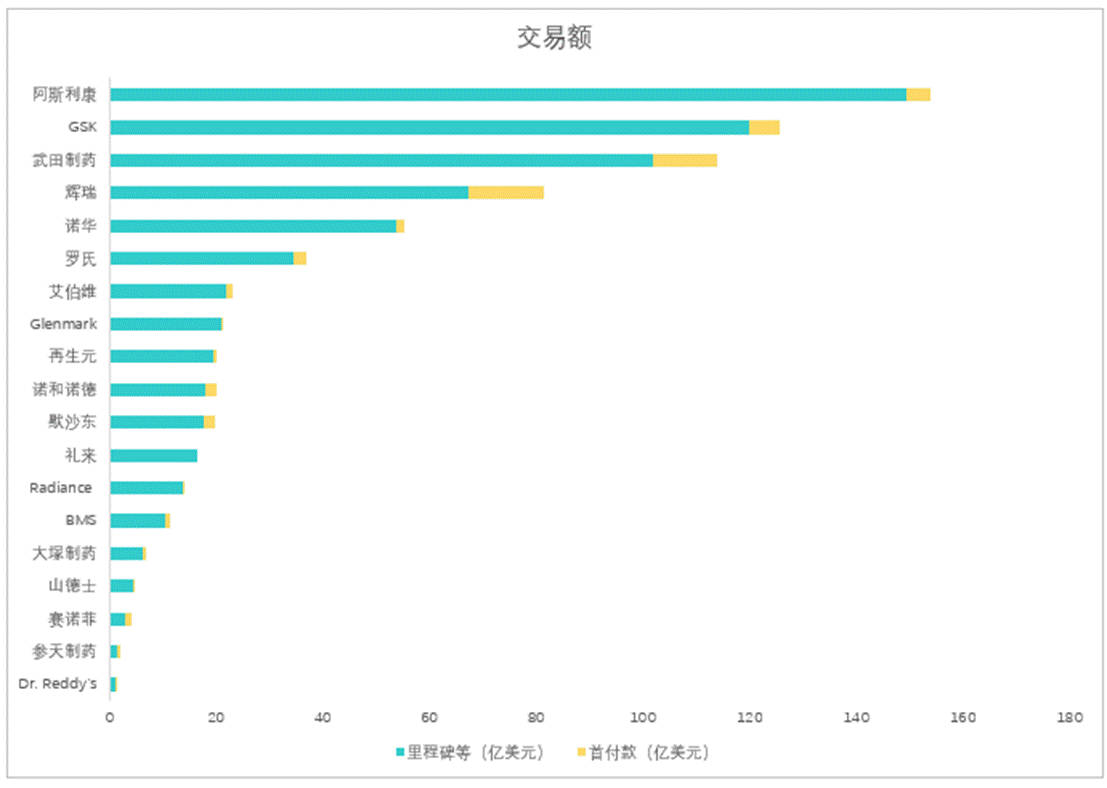

“中国亏大了”!中国自主研发的“抗癌神药”,去年6月被外资企业72亿买走,紧接着该外资又转手将其卖了800亿,利润高得都让人不敢想。 去年6月那笔72亿的交易,主角是中国药企信达生物的PD-1单抗相关权益,接盘的是美国礼来制药,谁能想到短短几个月后,礼来就通过全球授权合作,把这份权益以近800亿的价格转手拆分,中间的利润空间大到让人咋舌。 这笔交易的核心不是简单买卖,而是外资吃透了中国药企的处境精准压价。信达生物这款药物是自主研发的抗癌利器,针对肺癌、肝癌等高发癌种,临床数据不输国际同类产品,但其后续的全球临床试验、市场推广都需要巨额资金支撑。 中国医药创新促进会的数据显示,一款抗癌新药从临床前研究到上市,平均投入高达28亿元,后续全球多中心临床试验的费用更是翻倍,不少中国药企研发到后期就面临资金承压的困境,只能选择出售权益回笼资金。 礼来收购时就掐准了这一点,72亿的报价看似不低,却捆绑了诸多附加条件,不仅拿走了欧美主要市场的独家权益,还限制了信达在其他区域的合作空间。 反观礼来的操作,压根没打算自己全额投入推广,而是将不同区域的授权权益拆分卖给多家企业,欧洲市场给了一家药企,东南亚区域授权给另一家,光是拆分授权的费用就远超当初的收购价。 这种资本运作手段,是中国药企目前难以企及的,毕竟多数中国药企还停留在研发和本土销售的层面,缺乏全球资源整合能力。 类似的亏空案例在医药行业不算少见。几年前百济神州曾将一款靶向药的海外权益以56亿卖给德国默克,后来默克通过全球上市和联合用药开发,让这款药物年销售额突破30亿美元,仅一年的营收就远超当初的收购价。 还有恒瑞医药早期的一款抗癌药,因缺乏海外注册经验,以低价授权给外资,等到药物在海外爆火,恒瑞只能眼睁睁看着巨额利润流入外资口袋。这些案例背后,都是中国药企研发强、转化弱的痛点,有好成果却守不住利润。 外资的暴利不仅来自资本运作,更源于成熟的全球渠道和定价权。礼来接手后,仅用半年就完成了药物在欧洲的上市申请,依托其现有销售网络快速铺开市场,而中国药企要独自打通欧美市场,至少需要3到5年时间,还得承担注册失败的风险。 在定价上,外资药企在欧美市场的定价权远超中国企业,同款抗癌药在欧美市场的售价是中国的3到5倍,这也是礼来能卖出高价的关键,毕竟拿到权益就等于掌握了高溢价的销售通道。 中国药企并非不懂溢价,而是受制于行业生态的短板。目前国内创新药企的研发投入占营收比例平均仅8%左右,而礼来、辉瑞等外资药企的研发投入占比常年维持在15%以上,差距不仅在资金,更在产业链布局。 中国药企大多聚焦研发环节,缺乏全球注册、临床运营、市场推广的完整团队,只能依赖外资的资源走向全球,自然要被分走大部分利润。更关键的是,国内资本市场对创新药企的估值偏向短期业绩,难以支撑长期的全球布局投入,倒逼企业选择短期变现。 72亿到800亿的差价,本质上是研发价值与资本价值的不对等变现。中国药企耗费数年心血攻克技术难关,却只能拿到研发环节的微薄收益,外资仅凭资源整合和渠道优势,就赚走了最丰厚的利润。 这种局面不是一朝一夕能改变的,既要药企自身搭建全球运营能力,也需要行业层面完善产业链配套。 眼睁睁看着自家研发的“香饽饽”被外资倒手赚大钱,说不心疼是假的,这也算是给中国创新药企上了一课,光有好技术不够,还得学会守住自己的成果价值。