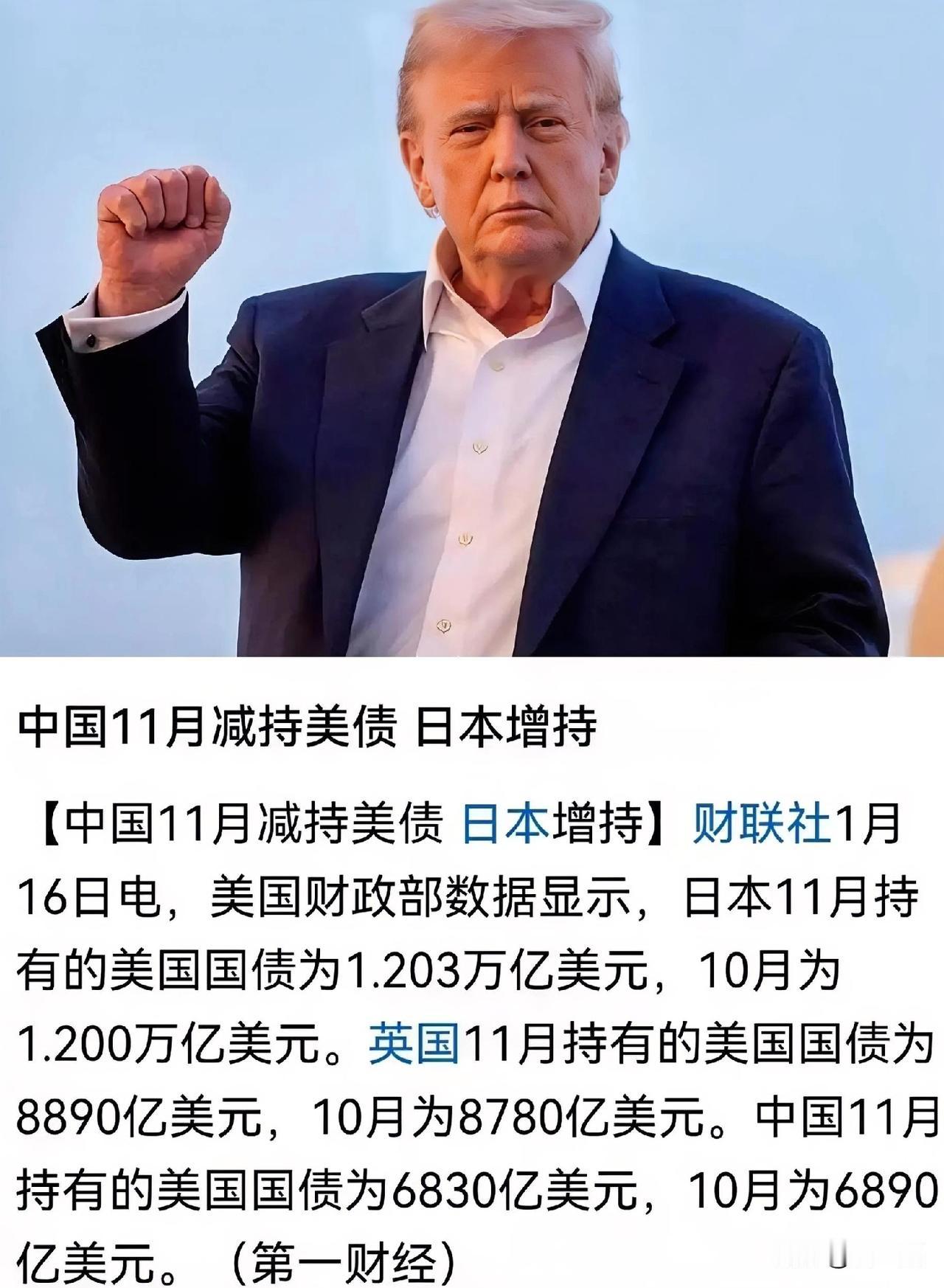

美国很慌,中国抛售美债。 中国持续减持美债的动作绝非一时兴起,而是基于现实风险和长远战略的理性选择,背后藏着一套清晰且务实的市场逻辑。 美国财政部1月15日公布的数据显示,中国11月美债持仓降至约6830亿美元,创下2008年以来的最低水平。 这已经是连续第9个月净卖出,而从2013年约1.3万亿美元的持仓高点到如今,中国对美债的持有量早已形成明确的长期下降趋势。 反观美国这边,联邦政府债务总额在2025年10月就突破了38万亿美元,距离37万亿美元仅过去两个月,债务膨胀的速度比美国经济增速快得多,每年高达1.2万亿美元的国债利息支出。 几乎快要吞噬掉大部分财政盈余空间,就算靠各类财政收入填补,也远远赶不上利息增长的步伐,这样的财政状况,任谁也不敢再把鸡蛋都放在美债这个篮子里。 美债曾经的“无风险资产”光环早已在市场波动中褪色,利率的持续波动和信用层面的潜在风险不断暴露。 2025年5月美国20年期国债拍卖就上演了一场尴尬的市场场景,最终得标利率冲到5.047%,是史上第二次超过5%,比前一个月高出24个基点。 而且投标倍数从2.63倍下滑到2.46倍,外国买家的获配比例也出现明显下降。 这场被市场评价为“糟糕”的拍卖直接引发连锁反应,美债、美股、美元同步走低,30年期美债收益率一度突破5%,创下2007年以来的新高。 更关键的是,国际评级机构已经下调了美国的主权信用评级,理由是美国政府的财政支出计划无法实质性减少赤字和债务规模。 这种信用背书的削弱,让美债的市场吸引力大打折扣。中国作为全球主要的外汇储备持有国,自然不会无视这种市场风险。 与其抱着不断贬值且风险攀升的资产,不如主动调整配置,这就像普通人理财不会把所有钱都投进一只业绩堪忧的基金,中国的操作本质上就是全球最大规模的“资产优化”。 在减持美债的同时,中国的外汇储备结构正在朝着更多元、更稳健的方向调整。 截至2025年12月末,中国外汇储备规模已经连续5个月稳定在3.3万亿美元以上,达到33579亿美元,较上年末大幅增长超1555亿美元,而支撑这一规模的,正是不断优化的资产组合。 最明显的变化就是黄金储备的持续增持,从2024年11月开始,中国已经连续14个月增持黄金。 2025年12月末黄金储备达到7415万盎司,目前黄金在官方国际储备中的占比约为9.5%,明显低于15%左右的全球平均水平,这意味着未来还有不小的增持空间。 全球多国央行都在做类似的操作,年度购金量连续三年超1000吨。 2025年前三季度净购金634吨,多国央行基于风险考量,逐步调整外汇储备结构,减少对单一主权货币债券的依赖,转向没有信用背书风险的硬通货。 除了黄金,中国的外贸顺差也为外储提供了坚实支撑,2025年货物贸易顺差首次突破万亿美元大关,出口产品结构升级、市场多点开花。 这些真金白银的收入让中国有底气减持美债,把资金投向国内市场和其他更具潜力的领域,既拉动自身经济发展,又能有效分散风险,可谓兼顾多重目标。 从资产配置的角度考量,过度依赖美债就相当于把外汇储备的稳定主动权交到单一资产上,这在全球经济格局不断变化的背景下显然并不稳妥。 全球范围内,货币体系多元化的趋势正在逐步显现,不少国家都开始有意识地调整外汇储备结构,减少对单一主权货币债券的依赖,这既是市场选择,也是保障自身金融安全的理性选择。 美国的政策稳定性也成为影响美债吸引力的重要因素。 尤其是2026年中期选举临近,美国本届政府的诸多经济政策都围绕选举周期展开,政策的短期化倾向明显,这种把经济政策与选举目标绑定的做法,让美债的长期价值更加充满不确定性。 日英增持美债并非纯粹市场理性选择,而是受自身经济状况制约的无奈之举,日本为稳定疲软日元被动增持,英国则因财政压力等多重因素选择跟进。 对美国本届政府而言,中国减持美债是中期选举前的经济难题。 政府本想通过调控利率改善民生,可中国若持续减持,美债收益率将被迫抬高,进而推升房贷、企业融资利率,打乱民生调控计划。 中国减持是顺应全球资产配置多元化趋势的理性布局,旨在保障自身经济安全,无关金融对抗。