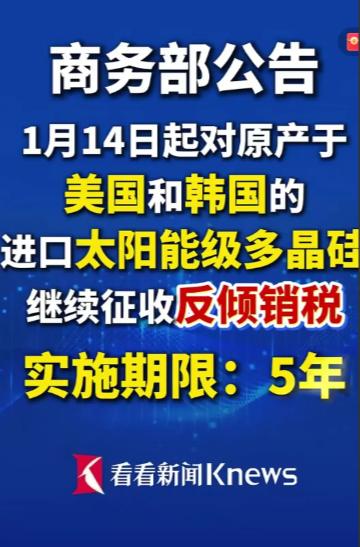

今天反倾销美国和韩国地多晶硅,很多人都一头雾水,反倾销美国可以理解,美国不是对跟伊朗做生意的国家加税25%,明显就是针对中俄的,所以反倾销美国的多晶硅算是一个回应,如果美国不收手,那就继续停买大豆,但是反倾销韩国地多晶硅,很多人觉得李在明不是刚刚来吗? 中国这次对美韩多晶硅延续反倾销税,表面看是贸易政策,实则是一场精准的战略回应。先说美国,特朗普政府前脚刚宣布对与伊朗有贸易的国家加征25%关税——明眼人都知道,这醉翁之意不在酒。伊朗最大的贸易伙伴是谁?中国、印度、韩国。 美国用这种“次级制裁”手段,无非是想胁迫各国选边站,切断中国新能源产业链的潜在供应渠道。中国商务部当天就宣布对美多晶硅继续征税,税率53.3%-57%,这不是简单的“你打我一拳我还你一掌”,而是算准了美国多晶硅产能早已萎缩,征税既能反制其关税挑衅,又不会伤及国内供应链——毕竟现在全球93%的多晶硅产能在中国手里,美国那点出口量,掐了也就掐了。 再说韩国,这才是让很多人困惑的点。李在明访华刚签完合作协议,转头就去日本搞三边会谈,释放“平衡外交”信号。但中国的反制从来不是针对个人,而是看行动。 韩国多晶硅企业玩的套路,十二年前就被识破了:2012年国内多晶硅企业大面积停产,韩国OCI等公司一边拿政府补贴,一边以低于成本30%的价格倾销,差点挤垮中国刚起步的光伏产业。 这次复审发现,韩国企业仍在玩“低价+补贴”的老把戏——比如熊津多晶硅,2025年在华售价换算成人民币,比国内龙头企业成本价还低18%。更关键的是,韩国2024年对华多晶硅出口占其总产量的65%,一旦取消关税,这些企业必然卷土重来。 有人说,李在明刚访华就翻脸,是不是太急?其实不然。看看时间线:2025年1月中方启动复审调查,11月国内13家多晶硅企业联名申请延续征税,整个过程耗时一年。而李在明2026年1月初访华,1月中旬就宣布继续征税——政策节奏压根没跟着外交走。 说白了,中国的反倾销措施是基于产业数据的客观判断:2025年国内多晶硅产量同比降27%,库存积压2万吨,如果此时放开,韩国低价货涌入,刚好赶上国内产能调整期,很可能重演2012年的行业洗牌。 至于韩国的“平衡外交”,中国的态度很明确:经贸归经贸,政治归政治。你搞小动作,我就按规则出牌——就像2017年韩国部署萨德,中国立即对韩国多晶硅加征最高113.8%的税,这次只不过是同样逻辑的延续。 更深层的原因在于光伏产业链的战略地位。多晶硅是光伏的“粮食”,一粒沙子变成光伏级多晶硅,需要经过16道工序,纯度要达到99.9999%。2014年第一次征税时,中国多晶硅产能仅占全球15%,现在已掌控93%的产能。 但产能大不等于没风险:2025年国内硅片企业开工率超90%,多晶硅却因技术升级(颗粒硅替代西门子法)出现短期减产。这种情况下,韩国企业若趁机倾销,可能扰乱整个供应链——下游硅片厂为省成本买低价进口料,看似短期获利,实则会削弱国内多晶硅企业的研发动力。毕竟,颗粒硅的能耗比传统工艺低40%,但前期投入大,如果市场被低价倾销冲垮,企业哪有钱搞技术迭代? 韩国可能没算清楚一笔账:中国光伏产业早已不是十二年前的“嗷嗷待哺”状态。这次征税,韩国受冲击最大的是SMP、熊津这些依赖中国市场的企业,而OCI因税率仅4.4%,仍有谈判空间。 这说明中国的反制是精准的:对配合的企业留余地,对搅局的企业下重手。就像台海问题上解放军的“切香肠”策略,贸易反制同样讲究分层应对——你李在明想玩平衡,我就用关税杠杆告诉你,什么叫“行动有代价”。 最后回到为什么刚签合作就翻脸?答案很简单:中国的反倾销政策从来不是外交筹码。2014年征税时,中美正在谈气候变化合作;2020年延续时,特朗普刚掀起贸易战。这次亦然——商务部的公告里写得清楚,复审依据是“倾销继续或再度发生的可能性”,所有数据都来自2024年的进口价格、产能利用率、库存水平。 韩国若真想改善经贸关系,应该学学美国半导体行业:明知中国在芯片领域反制,仍主动维持供应链合作。毕竟,中国光伏市场占全球55%,韩国企业若因政治投机丢掉这个市场,损失的不是中国的产能,而是他们自己的饭碗。