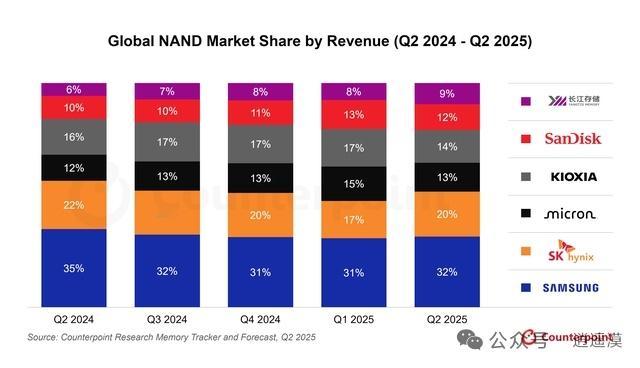

要想让内存价格恢复正常,核心在于打破目前的供需失衡。但从目前的行业格局来看,这并非一朝一夕能完成的任务。 结合2025年12月的市场现状,要实现价格回归理性,必须同时满足以下几个关键条件: 🏭 1. 产能释放与产线回流(最核心因素) 目前价格高企的根源是产能被“虹吸”。 HBM产能释放: 目前三星、SK海力士、美光等巨头将80%的先进产能都给了HBM(高带宽内存),用于AI芯片。只有当AI芯片(如英伟达下一代产品)对HBM的需求增速放缓,或者HBM的生产效率大幅提升,厂商才愿意把产线切回传统的DDR4/DDR5。 新工厂投产: 建设一座全新的内存晶圆厂周期极长,通常需要3年以上。即便厂商现在立刻拍板建厂,产能爬坡和设备到位最早也要等到2028年底甚至2029年。 国产产能补位: 目前国产存储(如长鑫存储、长江存储)正在加速扩产。只有当国产厂商的DDR5和NAND闪存良率提升、产能大规模释放(预计2027-2028年),才能在全球市场上打破寡头垄断,通过价格竞争来压低整体行情。 ⚖️ 2. 需求端的结构性调整 AI服务器需求降温: 目前AI服务器是内存消耗大户,单台需求是普通服务器的8倍。如果AI行业的扩张速度放缓,或者出现了更节省内存的AI算法架构,对DDR5和HBM的“吞金兽”式需求才会下降。 消费电子回暖: 目前PC和手机市场处于低迷期,但反而内存没降价,是因为上游把货都锁给了服务器端。只有当终端消费回暖,厂商才会重新平衡消费级和企业级的配额。 🛑 3. 炒作情绪的退潮 渠道库存消化: 目前市场存在严重的“恐慌性备货”和渠道囤积。分销商和模组厂手里有大量的高价库存,如果市场需求不如预期,或者新货源源不断进来,渠道商为了回笼资金被迫抛售库存,价格泡沫就会破裂。 合约价回归: 目前的暴涨多体现在现货市场,企业和云厂商的合约价虽然也在涨,但相对可控。只有当现货价和合约价接轨,且不再出现“旧款比新款贵”的倒挂现象时,市场才算恢复正常。 ⏳ 什么时候能恢复正常? 根据目前的行业预测,你可能需要做好长期抗战的心理准备: 短期(2026年): 悲观。DRAM合约价预计全年都将上涨,尤其是上半年。DDR5的利润甚至可能超过HBM,厂商没有动力降价。 中期(2027年): 缓解。部分新增产能开始释放,供需紧张局面可能略有改善,但价格依然会维持在高位。 长期(2028年及以后): 回归。随着新工厂建成投产和国产替代的深入,市场格局才可能发生根本性逆转,价格有望回落到历史平均水平。 💡 给你的建议 如果你不是刚需(比如电脑卡得实在没法用),目前绝对不是入手的好时机。 刚需用户: 建议优先考虑国产内存品牌(如光威、达墨、致态等),或者选择DDR4平台(虽然也在涨,但相对DDR5便宜)。 非刚需: 建议继续观望,或者去二手市场淘一点旧内存过渡,等到2027年左右再考虑升级新平台。