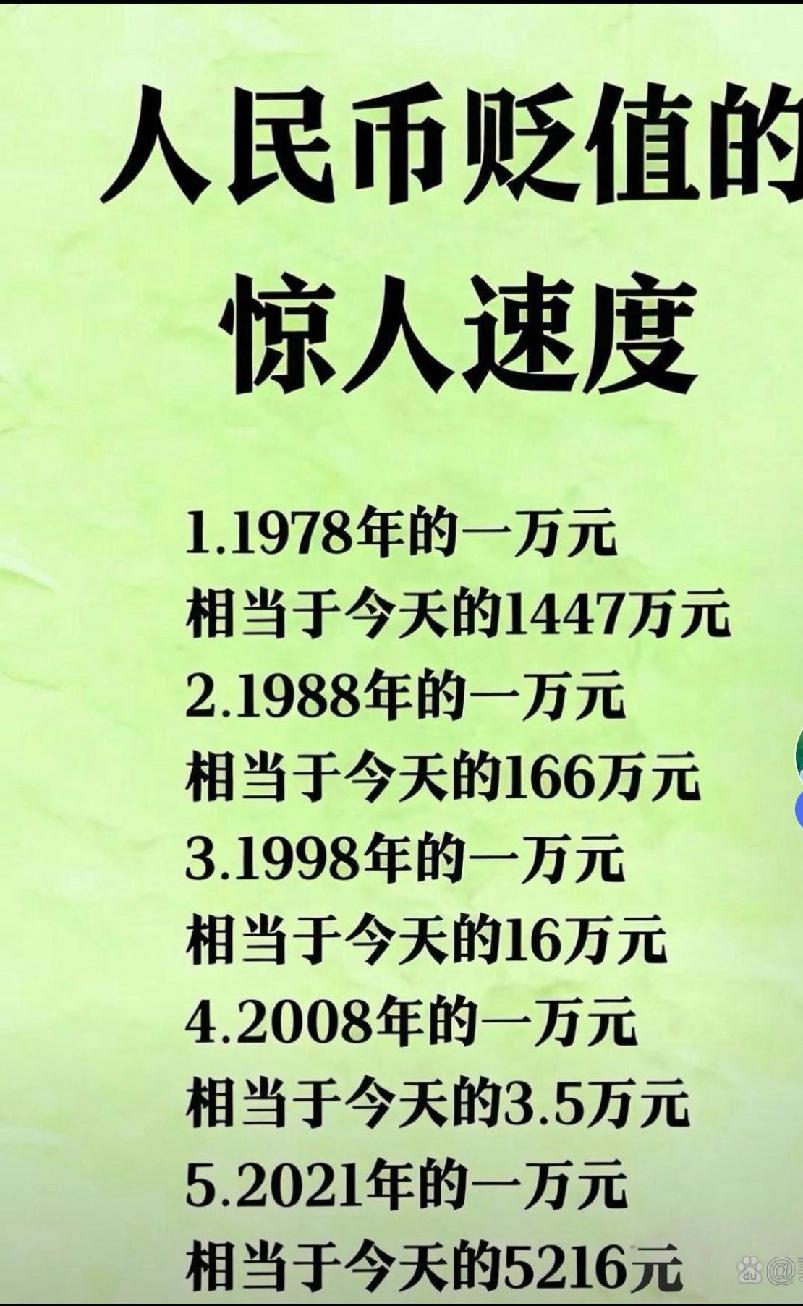

低利率时代,钱正在变得越来越薄!

过去二十年,中国经济高速增长阶段,居民储蓄习惯根深蒂固。2000年代中后期,银行三年期定期存款利率常维持在4%以上,许多家庭把工资结余和奖金转为定期,视作可靠保障。2010年代后,利率逐步下行,但疫情期间预防性储蓄激增,2022-2023年大量资金锁定3%左右的高息三年期产品。那时,存款像一层厚实的保护层,利息能覆盖部分生活开支。

2026年,这批资金到期规模巨大。多家机构测算显示,1年期以上定期存款到期总量约50-75万亿元,其中上半年集中释放,一季度可能达29万亿元左右。过去高息存款重定价后,新发产品利率普遍进入1时代,一年期定存0.95%左右,三年期勉强1.25%-1.75%。银行净息差已降至1.42%-1.52%历史低位,主动下调存款利率以减轻负债压力。央行引导资金进入实体,结构性工具利率同步调整,再贷款一年期利率降至1.25%。居民实际收益转为负值,通胀中位水平蚕食购买力,工资涨幅难以跟上物价微涨。

低利率根源在于结构性因素。人口老龄化加速,退休群体占比上升,偏好安全资产推高储蓄总量。企业技术进步提升效率,资本需求相对减弱,投资意愿趋缓。国际贸易顺差资金配置债券市场,拉低全球收益率。银行监管趋严,放贷谨慎,信贷增速落后存款积累。这些合力使基准利率持续下行,存款回报被通胀侵蚀。2025年住户存款增加14.64万亿元,2026年初继续增长,但预防性储蓄高企,利息微薄让资金像在贬值。

资金流向出现明显分化。部分留在银行体系,采用阶梯存法拆分期限:一年期、两年期、三年期各占比例,到期转存较长期限,兼顾流动性和收益。货币基金年化收益率1.6%-2.5%,支持T+0赎回,成为短期资金主要选择。智能存款分段计息,支取灵活,也吸引储户。国债和地方债提供固定收益,适合保守配置。

更多资金转向多元化。指数基金定投普及,沪深300等宽基指数分散风险,长期对抗通胀。高股息股票和价值型大盘股在低迷期分红稳定,吸引部分配置。黄金、白银等大宗商品与通胀挂钩,价格波动中提供保护。房地产作为生活必需品,其价值随物价变动仍有支撑,尽管市场调整仍在进行。少数人尝试通胀挂钩工具,如TIPS或年金,但费用较高需仔细评估。

银行盈利压力加大,非利息收入相对稳定。居民转向高风险投资追求收益,股债轮动加快。全球负利率债务扩张,跨境资本寻找收益率,进一步压低利率和信用利差。经济韧性增强,但通胀风险存在,去全球化、财政赤字、劳动力短缺可能推高通胀。中国存款利率持续下降,大额存单优势减弱,资金从存款和债券理财流出,转向股市等渠道。宏观政策、银行经营、居民行为变化叠加,导致利率下行。2026年大量定期存款到期,利息收入断崖式下降,实际收益负值成为现实。

面对低利率常态,普通家庭需转变思路。过去依赖单一存款的时代结束,多元化配置成为关键。保住本金第一,逐步增加权益类资产比例,通过长期定投平滑波动。低风险部分用货币基金、国债维持流动性,追求稳健增值。养老规划需着眼二三十年,权益资产对抗通胀侵蚀。低利率考验风险管理,盲目追高回报易放大损失。树立长期理念,现金长期持有最不利,转向多元化才能守住和增长财富。

低利率不是短期波动,而是经济深层调整结果。储蓄供给超过投资需求,结构性因素短期难逆转。普通人财富积累面临考验,从被动存钱转向主动管理风险。认知升级,分层配置平衡流动性、安全性、收益性,才是现实路径。钱变薄了,但通过全面方式应对,仍有机会让它慢慢厚实起来。