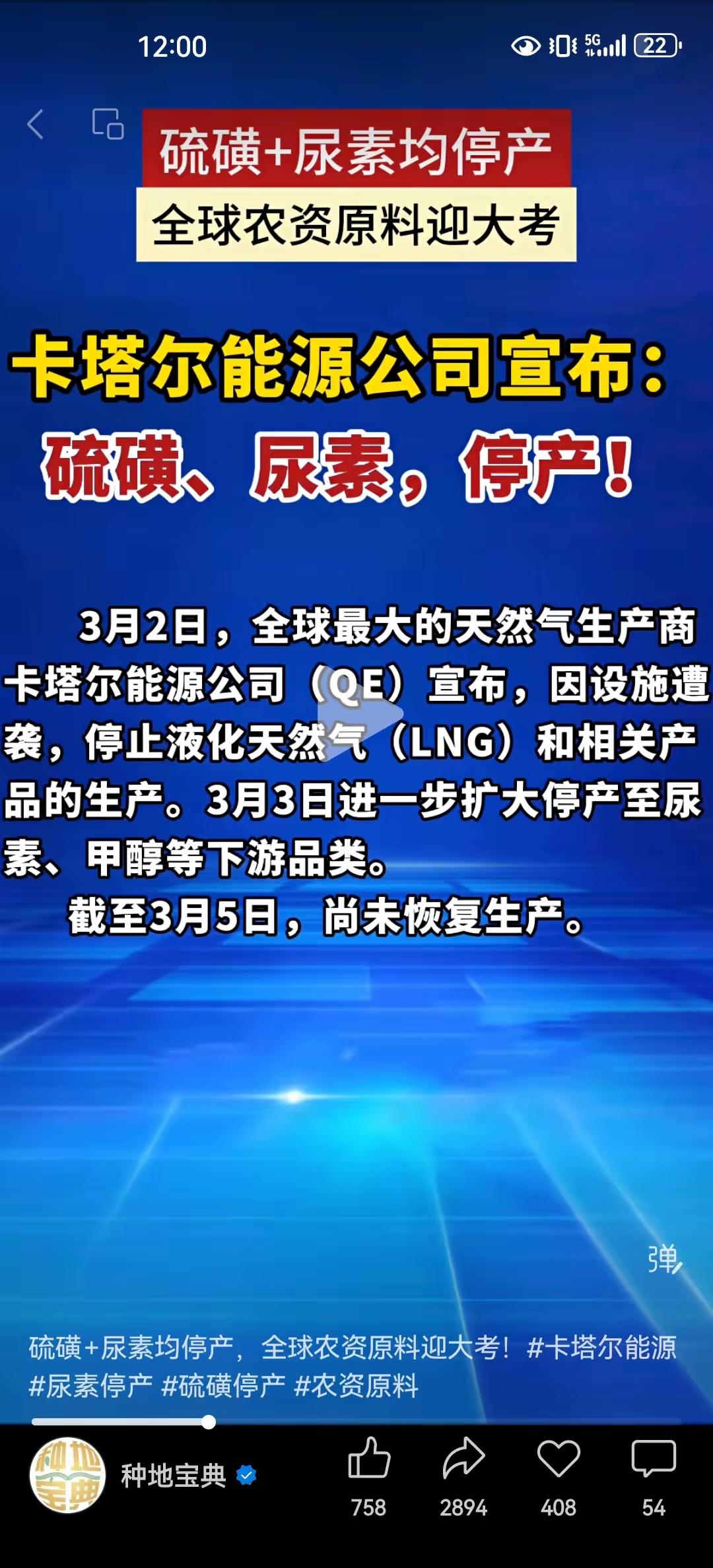

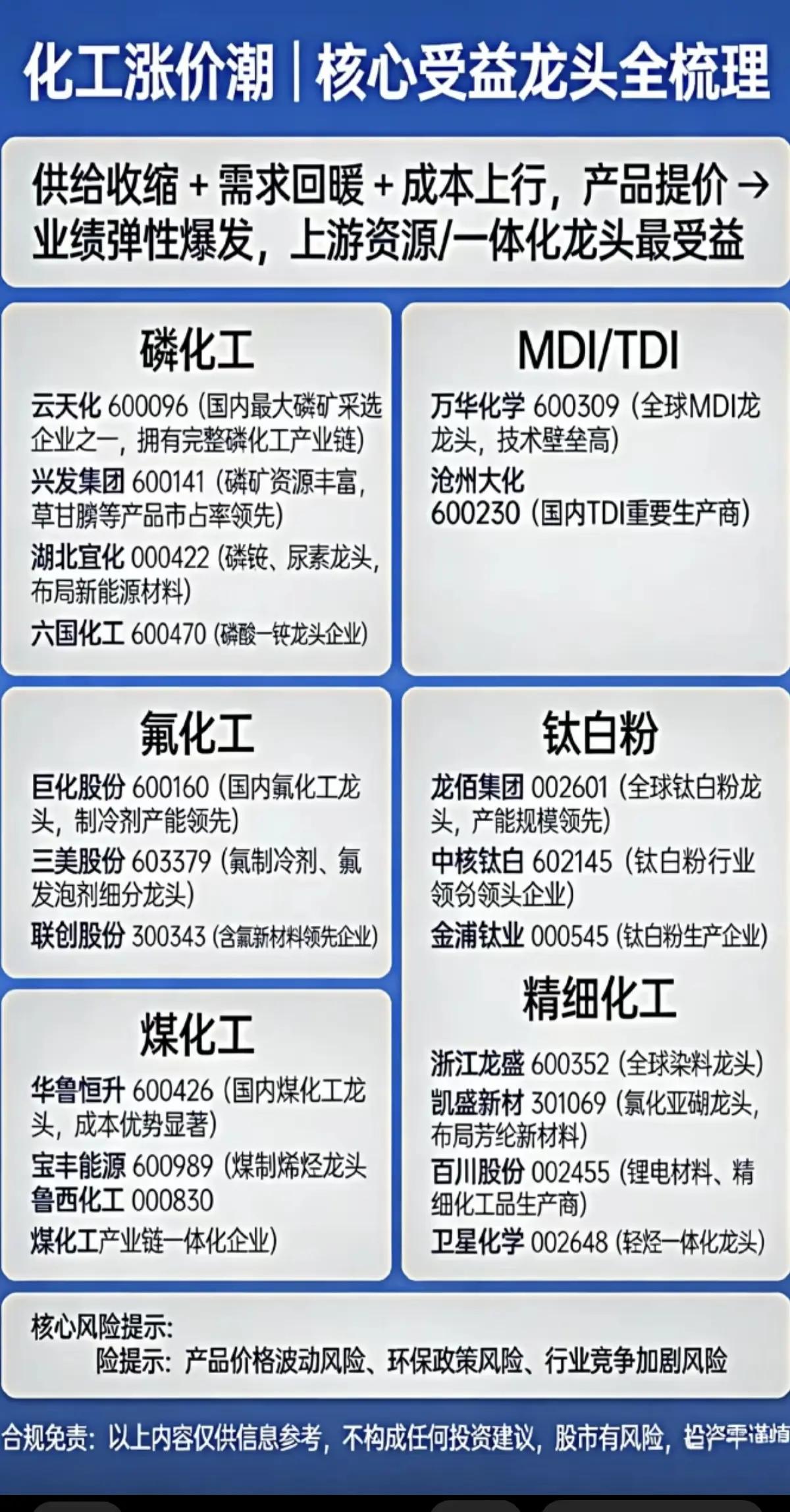

卡塔尔尿素硫磺停产引爆全球农资,A股核心赛道迎来重估窗口 当地时间3月2日,全球最大天然气生产商卡塔尔能源公司(QE)因设施遭袭,宣布全面停产液化天然气(LNG)及相关产品,次日停产范围进一步扩大至尿素、硫磺、甲醇等下游品类,截至3月5日仍未恢复。这一事件恰逢北半球春耕备肥关键期,直接冲击全球化肥供应链,也为A股相关板块带来明确的投资主线。 一、核心数据:卡塔尔在全球农资供应链中的权重 - 尿素:卡塔尔年出口量约540万吨,占全球海运贸易量的10%,是全球重要的尿素出口国。 - 硫磺:卡塔尔年产能约380万吨,2025年出口量约340万吨,占全球海运贸易量的8%;中东地区整体硫磺产量占全球35%,海运贸易量占比高达50%。 - 对中国影响:中国硫磺进口依赖度超50%,其中从中东进口占比达56.2%,卡塔尔是中国第六大硫磺进口来源国,占总进口量的7.58%;中国尿素基本自给自足,但国际价格波动会传导至国内市场。 二、价格影响:供应缺口推高农资价格 - 尿素:中东颗粒尿素价格自事件爆发后每吨上涨约130美元,国内尿素出厂价也出现每吨几十元至一百元的波动,春耕旺季需求进一步放大了涨价预期。 - 硫磺:中东货源中断叠加霍尔木兹海峡航运受阻,贸易商挺价意愿强烈,进口成本大幅抬升,国内硫磺价格中枢持续上移。 三、A股受益核心公司 1. 尿素板块 - 华鲁恒升(600426):国内尿素龙头,煤头尿素成本优势显著,直接受益于尿素价格上涨。 - 湖北宜化(000422):尿素+磷肥双龙头,尿素产能充足,全产业链布局对冲成本压力。 - 泸天化(000912):西南尿素龙头,历史化肥行情弹性标的。 2. 硫磺/磷化工板块 - 云天化(600096):磷肥全产业链龙头,磷矿自给率近100%,成本优势突出,业绩弹性大。 - 兴发集团(600141):磷硅协同龙头,自有磷矿资源,受益于硫磺涨价与磷化工景气度提升。 - 新洋丰(000902):磷复肥龙头,渠道优势明显,能快速传导成本至终端。 - 粤桂股份(000833):硫铁矿制酸龙头,直接受益于硫磺价格暴涨。 四、投资逻辑与风险提示 - 核心逻辑:供应缺口+春耕旺季+地缘冲突三重驱动,尿素、硫磺价格中枢上移,自给率高、全产业链布局的企业将充分受益。 - 风险提示:若卡塔尔复产速度超预期或地缘冲突缓和,价格可能出现回调;同时需关注国内春耕政策对化肥价格的调控影响。 核心要点清单 1. 全球权重:卡塔尔尿素出口占全球海运贸易量10%,硫磺占8%,中东地区是全球化肥供应链核心枢纽。 2. 中国依赖:中国硫磺进口依赖度超50%,中东货源占比56.2%,卡塔尔是重要进口来源国。 3. 价格传导:供应中断推高国际尿素、硫磺价格,国内市场同步波动,春耕旺季放大涨价预期。 4. A股主线:优先布局尿素龙头(华鲁恒升、湖北宜化)与磷化工全产业链企业(云天化、兴发集团)。 5. 风险提示:复产进度、地缘冲突缓和及国内政策调控是主要风险点。尿素甲醇 化肥厂家走势 尿素化肥厂 化工股爆雷 尿素盐 尿素出口配额 尿素化肥价格 尿素燃料 化肥产业链 尿素出口限额 尿素配额 农药化肥板块 化工关停潮 尿素期现贸易 尿素出口炒作