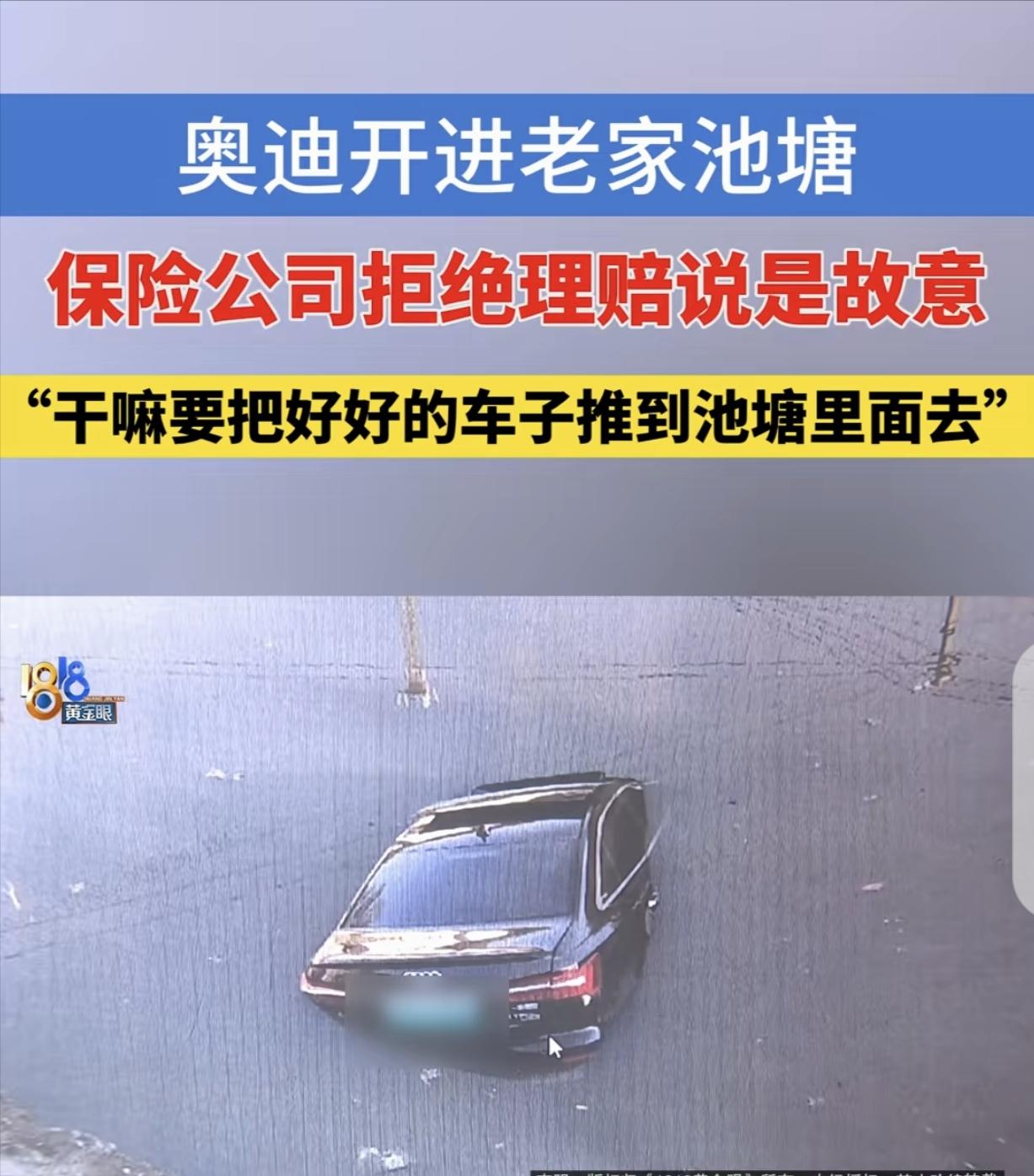

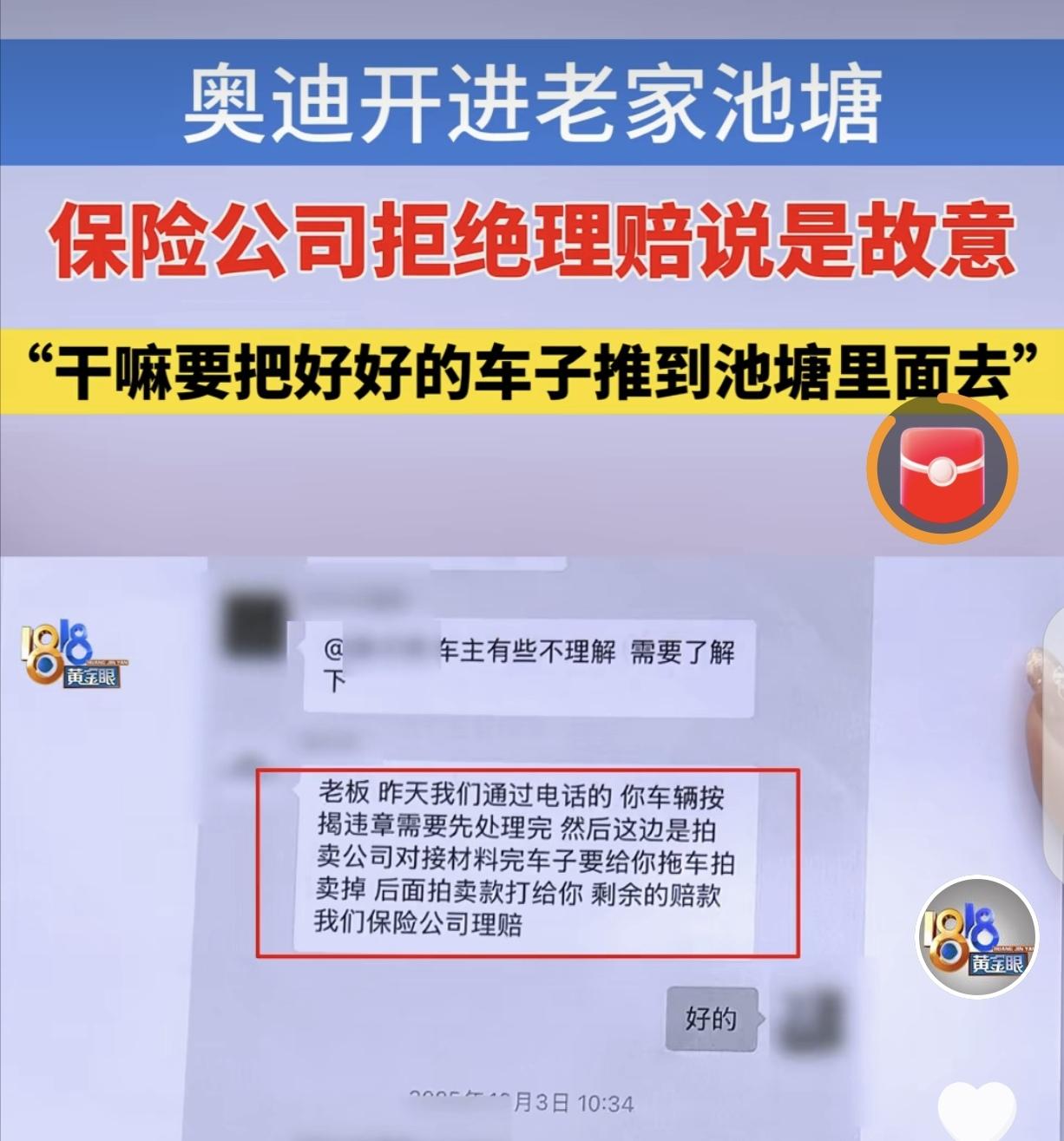

“玩不起!”浙江杭州,一男子开着自己花43万买的奥迪A6L,回老家看母亲,直接把车开进池塘,他从开着的车窗爬了出来,车子却泡水报废了! 按全车险保险合同,他能获赔36万,但保险公司却拒绝理赔,一口咬定,他是故意把车开进池塘的,理由是同期同款车型售价是25-30万,车损险保额远高于市场价值,不服就去告。男子彻底傻眼了。 说实话,当朱先生拿到那张盖着公章的拒赔通知书时,他整个人都懵了。2026年1月6日这天,他怎么也想不到,自己会因为一场差点要命的车祸,反倒被保险公司扣上"骗保"的帽子! 通知书上"故意制造保险事故"这八个字,简直像刀子一样扎在心上,更荒唐的是保险公司给出的理由——2022年你买这辆奥迪A6L花了43.18万,当时定下的车损险保额是36.65万。 可到了2025年底,汽车市场价格战打得天翻地覆,同款新车25到30万就能拿下。所以呢?保险公司的逻辑简单粗暴得吓人:你的车现在只值20多万,保险却能赔36万,这多出来的11万差价,就是你"谋杀"这辆车的动机! 这是什么鬼逻辑?车市降价是我能控制的吗?难道我还能预测三年后市场会崩盘? 在杭州做全屋定制生意的朱先生,这辈子都没想过自己会摊上这种事。回想起2025年11月那个要命的夜晚,他现在还心有余悸,那天接到安徽六安老家的急电,母亲摔断了胳膊,他二话不说扔下生意就往老家赶,满脑子都是老人家疼不疼、伤得重不重。 事故就发生在那条只有2.7米宽、到处是急转弯和陡坡的乡村混凝土路上。手机从副驾驶滑落的一瞬间,他下意识俯身去捡,方向盘失控,油门被误踩,黑色奥迪以36.6度的斜角直接栽进池塘。要不是之前为了给老乡递根烟没关车窗,等水漫过车顶,他这条命估计就交代在那儿了。 更让朱先生寒心的是,保险公司翻脸比翻书还快。 事故发生后的两个月里,他像个听话的学生一样配合着所有流程。对方说要走理赔,他就忙前忙后结清了车辆剩余贷款。对方说要走拍卖,他就老老实实寄去了车辆登记证书。 12月26日,工作人员还在电话里安抚他,说第三方调查报告没啥大问题,等浙江这边确认了就打款。结果呢?等来的不是打款短信,而是一纸"法庭见"的战书! 保险公司摆出了一副"不服就去告"的架势,这种底气说白了就是在赌。近年来,"捡手机导致落水"确实成了骗保圈的烂梗,江苏盐城就有人开着保额97万的奔驰落水,结果被行车电脑数据抓了个现行。 可朱先生不是那个开奔驰的赌徒啊!为了这趟回家,他刚花了5000多块换了四条新轮胎,他的通话记录里全是母亲受伤后的焦灼,最关键的是,警方从头到尾都没认定这是骗保案! 从法律角度看,保险公司这波操作简直是在玩火。《保险法》写得明明白白,认定"故意"的举证责任在保险公司,而且证据必须达到"高度盖然性",就凭一个"保额高于市场价"的推测,想在法庭上站住脚?做梦! 上海金融法院早就有判例摆在那儿:合同是签保单时双方自愿定的,那会儿大家对43万的身价都没异议,现在车市降价了,保险公司就想用"现在的市价"去推翻"当年的契约",这不是耍赖是什么?这是对契约精神赤裸裸的践踏! 说穿了,保险公司就是在赌,赌一个忙于生意的商人耗不起半年的诉讼周期,赌普通人面对高昂律师费和评估费时会退缩。他们希望通过这种高压姿态,逼着车主接受一个远低于保额的打折赔偿,最后灰溜溜地认栽。 如今,朱先生的奥迪还停在修理厂里,像堆废铁一样记录着这场关于诚信的闹剧。试问,如果保险真的变成了"赢了难、输了更难"的概率游戏,如果每一位车主都要为无法预知的市场降价背上"骗保嫌疑",那我们买的到底是保障,还是一张随时会被作废的废纸? 朱先生已经决定起诉了,这不再仅仅是为了那11万的差价,而是为了讨回一个常识:市场的波动,凭什么要让守信的人来买单?这一仗,必须打! 信源:中国经济网 2026-03-03 10:00 理赔申请被拒绝奥迪开进池塘保险怀疑故意