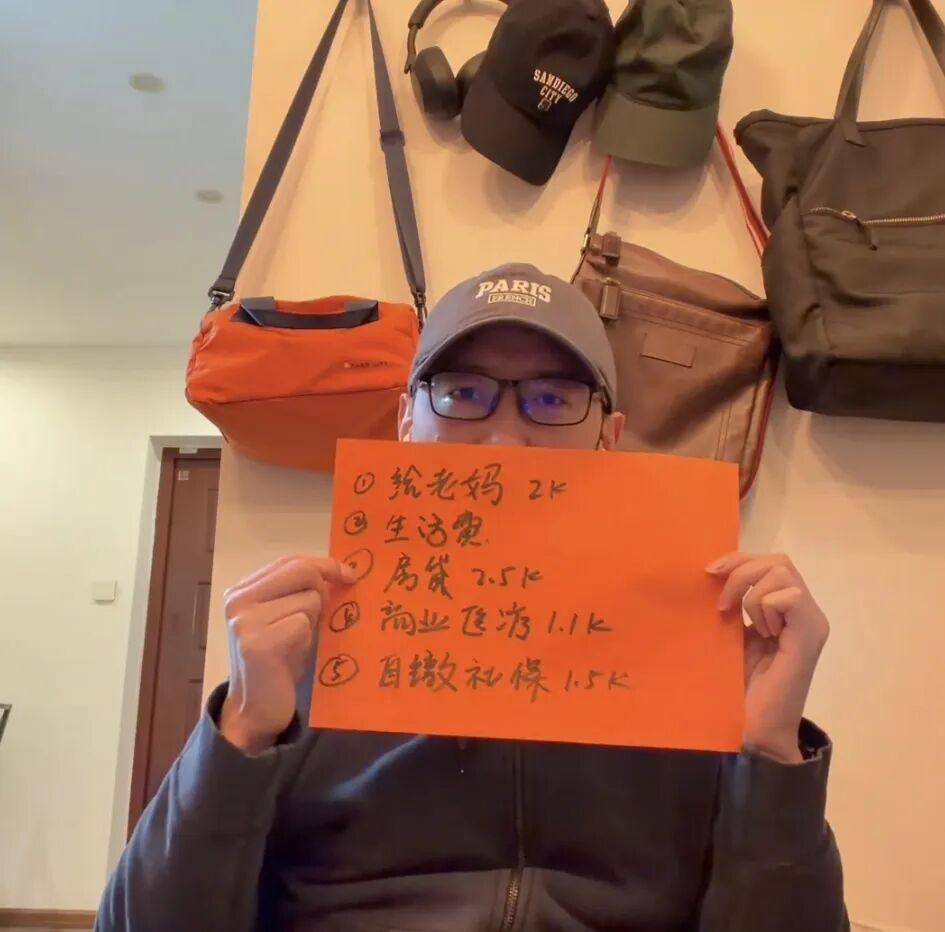

刷到一个视频,真的越看越有感触,跟大家随便聊聊。视频里那个大哥,今年刚好40岁,没结婚、没儿女,也没上班,有人问他银行卡里存了多少钱,他直言不讳说0元,一分存款都没有。 但让人意外的是,他已经退休整整三年了,2023年就彻底不上班了。原来他没存现金,是把这些年攒的钱,全都投入到了四份保险产品中,整整坚持缴纳了17年,就跟每个月还房贷似的,一步一步慢慢缴完的。这四份保险有三个核心特点:一是资金投入后会锁定,不能随意取出,只能到约定时间按月领取;二是每月领取的金额只增不减,不会出现比上个月少的情况;三是终身有效,一旦开始领取,就会一直伴随自己,直到去世。 除此之外,他还有个保底准备,17年里养老保险一天都没断过,哪怕换工作没收入,也想尽办法按时缴纳,偶尔借钱周转都没断过,就为了60岁以后,还能再领取一份养老保险待遇。至于为啥2023年敢果断退休,他自己算过一笔明白账:每个月给母亲2000元,房贷2500元,商业医疗保险1100元,养老保险缴纳1500元,这些每月固定支出,刚好和四份保险的月领取金额持平,所以干脆就停下了工作。 讲真的,我看完之后,又佩服又有点隐隐担心。佩服他能坚持17年做好长远规划,还敢选择0存款退休;但也难免担心,资金全锁定在保险里,万一遇到突发情况,连应急的钱都没有。而且他自己也坦诚,这条路未必适合所有人,每个人的家庭情况、经济条件都不一样,想过什么样的生活,得自己找适合的路子。 其实仔细琢磨琢磨,也确实是这个理儿。有人偏爱存现金求安全感,有人更认可这种固定保障,没有绝对的对错,不过是选择不同罢了。只不过40岁0存款,全靠保险保障养老,不仅需要足够的勇气,更需要长远且缜密的规划,普通人还真不敢轻易尝试。