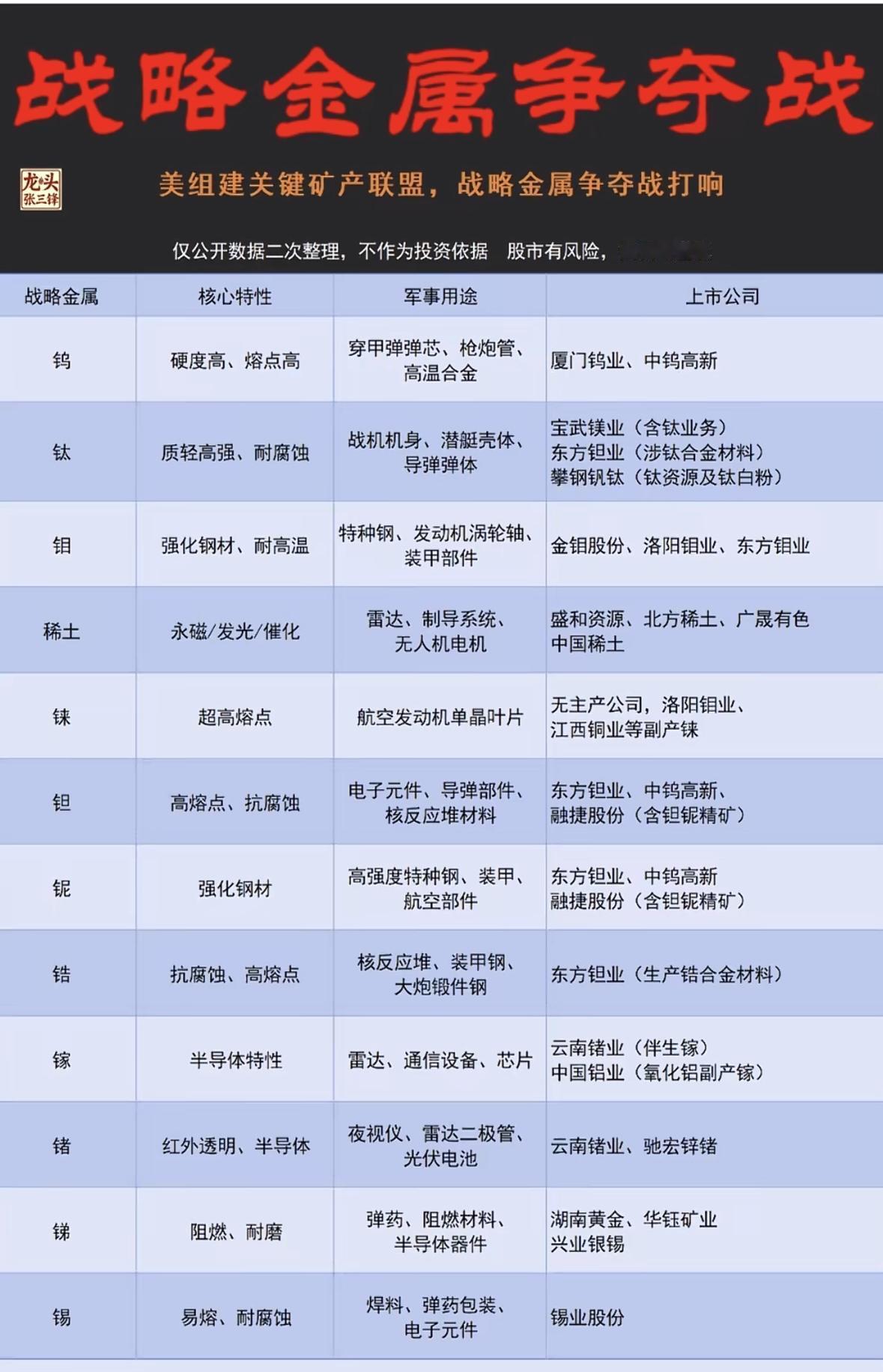

中国又悄悄关上了一扇更要命的门!在稀土还未撕完的时候,中国又加紧了另外一出口,而这个比稀土还要命,说白了,中国这是把稀土那套玩法,用到了更关键的小金属上,你卡我芯片脖子,我就攥紧你高科技产业链的命门。 先把核心事实说清楚,中国并不是突然出手,而是在稀土管控的基础上,进一步收紧小金属出口。说白了,就是借鉴管控稀土的成熟做法,通过规范出口、保障资源安全,掌握高科技产业链的主动权,不再被动受制于人。 这些小金属被称为现代工业的“维生素”,单个用量不大,却无可替代,新能源汽车的电池、芯片的精密电路、高端医疗器械的核心部件,都离不开它们的支撑。 全球高科技产业对这些材料的依赖度,比稀土有过之而无不及,且很多小金属的稀缺性更强,开采加工难度更大,替代成本也更高。 中国在全球小金属供应链中,占据着不可动摇的核心地位。钨储量占全球58%,钼储量占43%,稀土和锑的产量更是占全球90%以上,不少品种的提纯技术已经达到全球领先水平。 这种优势不是短期形成的,而是长期产业积累的结果,其他国家想要建立替代产能,不仅需要巨额投资,更要面对长达数年甚至十几年的技术攻关和产能建设周期。 更关键的是,很多小金属的开采伴随着严格的环保要求,中国已经建立起完善的绿色生产体系,而其他国家想要达到同等环保标准,还要额外付出高昂成本。 管控小金属出口,核心是规范而非禁止。就像稀土管控中区分轻重稀土、民用与敏感用途一样,小金属出口也采用分类管理模式。 对用于普通电子制造、新能源汽车等民用领域的,保持合规供应的稳定性;对涉及高端芯片、军事装备等敏感领域的,则实施严格的出口许可和用途审查。 这种精准管控既避免了全球产业链的剧烈震荡,又有效防止资源被用于危害自身安全的领域,完全符合国际规则和资源保护的普遍诉求。 背后的逻辑很清晰,资源安全是产业安全的前提。早年中国不少战略资源存在无序开采、低价外流的情况,既浪费了宝贵的不可再生资源,又让自身在产业链中丧失话语权。 稀土管控改变了这一局面,通过整合行业、设定配额、规范标准,不仅保护了资源,更推动国内产业从原料出口向深加工升级,提升了产品附加值。 小金属管控延续了这一思路,通过限制低端原料出口,倒逼国内企业向高端材料研发迈进,同时让国际市场明白,想要获得稳定供应,就必须尊重中国的产业政策,不能一边享受资源红利,一边在核心技术上卡脖子。 技术壁垒让这种管控更具底气。中国企业在小金属深加工领域已经形成不可逆的优势,纳米钨粉、高纯硒等高端产品的技术指标远超国际同类水平,这些技术已经申请全球专利,彻底封堵了逆向工程的可能。 同时,循环经济体系正在完善,废旧锂电池中锂、钴、镍的回收率已超95%,废旧磁材的稀土回收效率达到97%,再生资源的利用不仅降低了对原生矿的依赖,更让资源循环形成闭环,让外部的资源封锁策略失效。 这种技术+回收的双重保障,让小金属管控既有力度又有韧性。 全球产业链的相互依赖决定了这种管控不是零和博弈。小金属的供应紧张已经引发国际市场的价值重估,锑价年内涨幅超90%,铟、锗等品种价格大幅攀升,这背后是市场对资源稀缺性的重新认知。 中国的管控不是要切断供应链,而是要重塑供应链的规则,让资源价格能够反映其战略价值和环保成本,避免长期以来的低价倾销和资源流失。 对合规的国际企业来说,稳定的供应和合理的价格更有利于产业发展,而对试图将资源供应政治化的势力来说,这种管控则意味着博弈的对等性——你可以卡我的芯片,我就可以攥住你的材料,产业链的安全从来都是相互的。 这种战略布局正在推动全球产业链重构。美国的《通胀削减法案》、欧盟的《关键原材料法案》,都在试图建立本土小金属供应链,但这绝非短期内能够实现。 中国企业也在加速海外合规布局,在非洲、南美等地区投资建设符合环保标准的矿山与冶炼项目,形成国内国际双循环的资源保障体系。 这种布局不是为了垄断,而是为了对冲地缘政治风险,确保全球产业链的稳定与多元。 在这场没有硝烟的产业链博弈中,小金属成为关键的战略筹码。它不像稀土那样被广泛熟知,却在更核心的高端制造领域发挥着不可替代的作用。 中国借鉴稀土管控的成熟经验,用规范出口、技术升级、循环利用的组合拳,既保障了自身的资源安全,又掌握了博弈的主动权。 这种精准务实的战略布局,正在让全球高科技产业链的权力格局发生深刻变化,也让世界看到,产业链的安全从来不是单方面的特权,而是基于相互尊重与公平合作的共同保障。