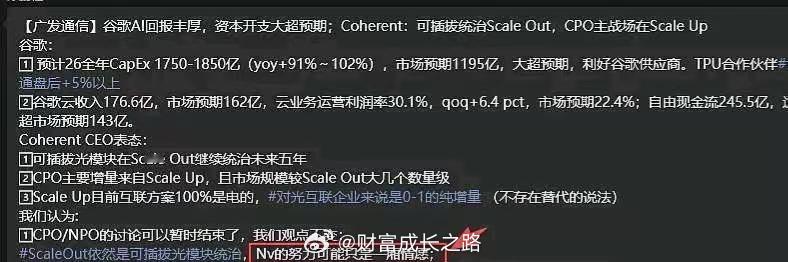

CPO在1.6T这个阶段,目前还没有能力替代1.6T光模块。即使实现商用,也只是代表技术层面的突破,因为它的维护成本较高,而现有的1.6T光模已经能够满足当前需求。

即使CPO出现,光模块和CPO也会并行存在。虽然CPO在功耗和损耗方面有优势,但维护成本高,这是一个现实问题。

其次,客户如果要用CPO,需要将配套设施全部更换,目前来看客户的意愿还不明确。 但一旦发展到3.2T CPO时,优势会更加明显。

目前3.2T光模块还没有定型, 业内还在讨论到底是采用400G EML八通道还是200G十六通道,尚未有定论。

到那个阶段,硅光类的光引擎反而能体现出CPO的优势,成本和价值量也会更 好。

随着硅光集成度提升,成本会进一步下降,价值量也会提升。

比如说,以前一个光模块需要72个光引擎就要有72个光模块,现在不是这样了,光引擎集中放置,其他部分用线连接,直接形成集成,成本比模块化方案低很多,功耗效率也更高。

1.6T阶段肯定会用到CPO,但不会大规模应用。3.2T阶段CPO的市场占有率预计能达到40%到50%。

总体来看,1.6T阶段CPO不会有太大规 模,量产也不会太多。

Rubin Ultra柜内scale up光互联目前更多还是一个概念,实际应用还没有展开。

虽然有企业提到过,但现在主要还是做柜外的,柜内光互联更多是发展方向的代表实际落地还需要时间,可能目前还难以实现。

最终CPO交换机,应该是台积电等企业出品。现在有三套方案,天孚一套、台积电联合上诠、波若威做了一套,Senko也有一套,这三套方案都进入了供应链。

天孚可能是最早做整套方案的企业,目前其他公司多是分工合作, 只有天孚是独家做整套方案,所以天孚的量产能力最强,兼容性和配套性也更好。

因此预计天孚通信能占40%左右的市场份额,一般不会超过50%,因为三家企业共同参与,市场不会让一家独大。

3.2T CPO交换机还为时尚早,博通方面已经有研究Demo,但英伟达还没有。

博通之所以有模型,是因为天孚有一个小团队和博通有技术上的交流合作,大家一起交流比较长时间,但还没有实际产品落地。