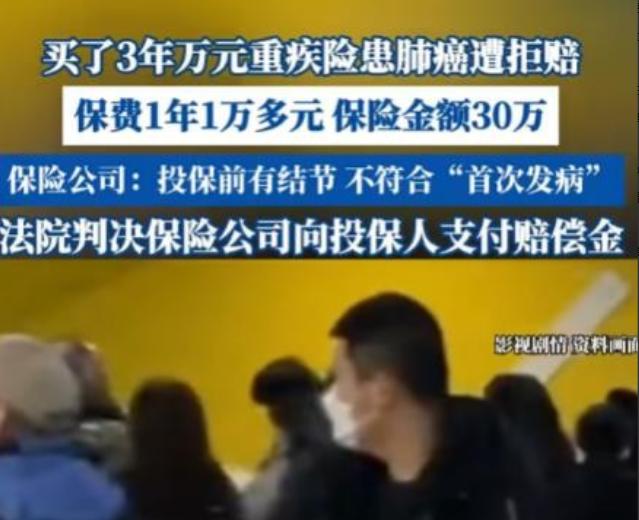

1月20日,江苏一男子因怕肺部结节癌变,花1万/年买下30万重疾险。3年后确诊肺癌,保险公司竟以“投保前结节即属‘首次发病’”为由拒赔。男子愤而起诉,法院判决亮了! 如今随着低剂量螺旋 CT 的普及,肺结节的检出率一路走高,2024 年的健康体检大数据显示,全国肺结节检出率已达到 59.3%。 接近六成的体检人群会在报告上看到这几个字,而接近半数的结节患者会因担心癌变产生焦虑情绪,这位江苏男子就是其中之一,只是他怎么也没想到,自己为了规避风险提前买的重疾险,到头来却在最需要的时候被保险公司拒之门外。 数年前的一次常规体检中,男子被查出肺部有小结节,拿到报告后他第一时间咨询了医生,得到的答复是结节为良性,暂时无需特殊治疗,但需要定期复查,因为存在小概率的癌变风险。 这个答案让他心里始终悬着一块石头,身边有亲友因肺癌离世的经历,让他对肺部健康格外敏感,看着体检报告上的结节字样,总觉得是个潜在的 “定时炸弹”。 在多方了解后,他决定为自己购置一份重疾险,专门应对可能出现的肺部病变风险,经过对比挑选,他最终选定了一款保额 30 万的重疾险产品,每年需要缴纳 1 万元保费。 这个保费对于普通家庭来说并非小数目,但为了一份安心,他还是毫不犹豫地签了合同,投保时他也如实告知了保险公司自己肺部有结节的情况,在保险公司完成核保流程后,这份保险正式生效。 从投保开始后,这位男子每年按时缴纳保费,从未有过拖欠,他想着这份保险就像给健康上了一道锁,就算未来真的出了问题,也能有笔钱支撑治疗,不用给家人添负担。 可命运的意外总是来得猝不及防,在投保的第三年,他像往常一样去医院复查,影像结果却显示肺部结节出现了异常变化,医生建议立刻做进一步检查,经过病理活检等一系列专业诊断,他最终被确诊为肺癌。 拿到诊断书的那一刻,恐惧和绝望瞬间将他包围,可短暂的慌乱后,他想起了自己买的那份重疾险,心里又燃起了一丝希望,30万的保额足够支撑前期的治疗费用,他以为自己的未雨绸缪终于派上了用场。 确诊后不久,他便整理好所有的诊断证明、检查报告,向保险公司正式提出了重疾险理赔申请,满心期待着这笔理赔金能解燃眉之急,可没想到,保险公司在核查完他的病史资料后,很快给出了拒赔的答复,而拒赔的理由让他彻底懵了。 保前已存在的肺结节属于 “首次发病”,如今确诊的肺癌是该病症的延续,不符合保险合同中 “首次确诊重疾” 的赔付条件。 这个理由让他既愤怒又不解,投保时他明明毫无保留地告知了肺结节的情况,保险公司当时并未提出任何异议,也没有对 “首次发病” 的定义作出任何特殊说明,如今却把良性的肺结节认定为 “发病”,以此拒绝赔付,这在他看来完全是强词夺理。 他找到保险公司想要讨要说法,对方却始终以保险合同中的格式条款为依据,坚称肺部结节属于疾病的前兆和异常身体状况,符合合同中对 “发病” 的界定,因此拒绝承担赔付责任。 多次沟通无果后,这位男子决定拿起法律武器维护自己的合法权益,愤而将保险公司起诉至法院,要求对方按照保险合同约定,支付30万的重疾险理赔金。 法院受理此案后,对案件展开了细致的审理,保险公司依旧坚持自己的主张,认为保险合同中已对 “发病” 作出了宽泛定义。 包含疾病前兆和异常体征,肺结节作为肺癌的前期表现,自然属于首次发病,同时还提出,若对这类情况进行赔付,会增加保险行业的经营风险。 而原告方则提交了投保时的体检报告、三年来的历次复查记录、肺癌的病理诊断证明等一系列证据,证明投保时的肺结节经医生诊断为良性,且三年间无任何病变迹象,与此次确诊的肺癌之间没有直接的、必然的因果关系。 同时强调,投保时保险公司未对 “首次发病” 的概念作出明确解释和提示,也未就肺结节情况作出特殊的承保说明,如今以此为由拒赔,有违公平原则。 法院在审理后,给出的判决理由让所有人都心服口服。从医学角度来看,临床数据早已证实95%的肺结节均为良性,结节与肺癌之间不存在必然的因果联系。 本案中原告投保时的肺部结节,只是影像学检查发现的身体异常,并非经专业诊断确诊的疾病,根本不能直接等同于肺癌的发病。 更何况,保险公司在原告如实告知肺结节情况后,顺利完成核保并连续三年收取保费,如今在原告确诊重疾后却以此为由拒赔,这本身就违背了保险活动的最大诚信原则。 最终,法院依法作出判决,判令保险公按照保险合同的约定,一次性向原告支付30万元的重疾险理赔金。 条款制定不能玩文字游戏,核保和理赔环节更要坚守最大诚信原则,否则最终只会搬起石头砸自己的脚。 对于这件事,您有什么想说的吗?欢迎评论区留言讨论。 信源:扬子晚报——投保人三年后确诊肺癌遭拒赔,理由竟是投保前有肺结节属“首次发病”?