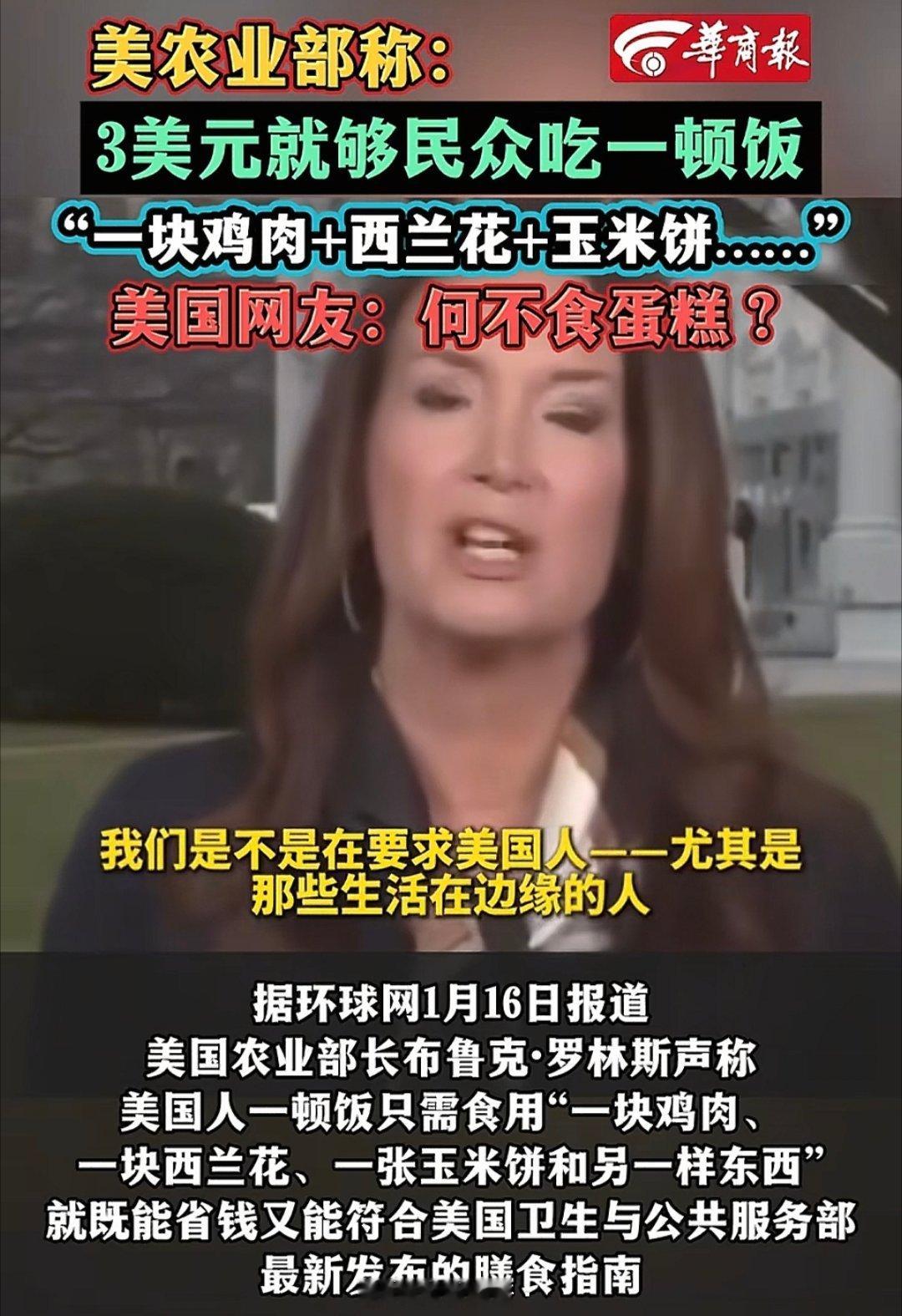

美国人为啥不爱存钱,不是因为他们不想存,而是因为他们不能存。 美国人不是不想存钱,是真的存不住。就说住在底特律的单亲妈妈丽莎,在麦当劳打工每小时赚9美元,每月到手2000出头。 公寓租金去年涨到950,占了收入近一半。而联邦最低工资7.25美元已经十年没变,房租却比2010年涨了63%。 剩下的钱交完300块水电费,买奶粉尿布和最便宜的罐头,月底经常连加油钱都凑不齐。这种日子,拿什么存? 这不是个例,2025年的数据显示,62%的美国人储蓄账户不足1000美元,三分之一根本没存款。更残酷的是,55岁以上人群里,近半数辛辛苦苦干了一辈子,银行卡里还是零。 不是他们挥霍,是收入增长永远追不上开支。 过去二十年,美国家庭中位数收入只涨了12%,但房租涨了58%,大学学费翻了一倍,普通门诊挂号费从80涨到220。 超市里,面包牛奶的价格比疫情前贵了40%,加油站的数字跳得让人心慌。2022年油价破纪录时,洛杉矶司机加满一箱油的钱,够买2010年的两箱半。 收入的天花板低得惊人,全美国有5800万人拿时薪,其中1800万在最低工资线附近挣扎。沃尔玛收银员、亚马逊仓库工人,辛辛苦苦干满一周,税后还不到400美元。 这些钱要应付学区房的天价租金——好区的公立学校质量差?对不起,私立小学每年学费1.5万起。要看病?急诊室挂号先交1500美元免赔额,一场阑尾炎手术能让中产家庭返贫。 最绝望的是年轻人,2025届大学毕业生平均背着3.8万美元助学贷款,相当于起薪的80%。芝加哥的程序员杰克,每月还完2000块学贷,再交1800房租,工资条直接“腰斩”。 债务像滚雪球一样吞噬储蓄。全国家庭负债总额突破17万亿美元,其中医疗债务和学贷占了半壁江山。德州的卡车司机汤姆,三年前妻子早产花了25万,保险不报的部分让他至今每月还1200。 “医院账单比房贷还狠,”他说,“催债电话比孩子的奶粉钱来得勤。”更隐蔽的是信用卡陷阱。美国信用卡平均利率19%,低收入人群常因迟还几天,利息滚成天文数字。 发薪日贷款公司更是吸血,借300两周后还400,这种年化300%的高利贷,让底层家庭永远在“借钱还账”的死循环里打转。 制度设计早把普通人的存钱路堵死了,政府鼓励借贷消费,房贷利息能抵税,储蓄账户却只有0.1%的利息。 大公司垄断就业市场,沃尔玛、亚马逊们压低工资,工会谈判权十年缩水40%。最讽刺的是税收,清洁工的工资要交15%的税,富豪的资本利得税却只有20%。 2020年疫情期间发的2000美元支票,看似救急,实则刺激了通胀,让房租和菜价涨得更凶。美联储疯狂印钞的六年里,富人的股票账户涨了80%,普通人的钱包却瘪了12%。 社会保障网漏得像筛子,失业救济最多领六个月,每月不到原工资一半。没有带薪病假,外卖员发烧也要跑单,否则全家断粮。托儿所每月1200美元,相当于最低工资者两周的工资,逼得父母不得不辞职照顾孩子。 对比欧洲,德国妈妈生娃能拿一年全薪,美国却连12周无薪产假都保障不了。这种环境下,存钱不是选择,是奢望——78%的美国人靠透支下月工资过活,40%的家庭拿不出400美元应急。 最残酷的是代际循环,富人孩子从小有家庭信托、名校资源,普通孩子在破公立学校挣扎。纽约哈林区的高中生,SAT平均分比富人区低300分,却要和他们竞争藤校名额——而哈佛学费够买中西部一套房。 这种“出身定终身”的游戏里,存钱改变命运的可能性微乎其微。55岁的工厂女工黛比,干了三十年攒了2万,一场心脏病手术直接清零。“美国人的储蓄罐,早被医疗费、学费、房租砸得粉碎了。”她苦笑着说。 这不是懒或挥霍的问题,是整个系统在吸干普通人的钱包。当最低工资十年不动,当房租吃掉一半收入,当生病等于破产,当教育成为天价商品,存钱就成了不可能的任务。美国人不是不想为未来打算,是每一天的挣扎,都已经耗尽了所有力气。

![大事不好,美国意林开张了[横脸笑]!太过分了,这些美国“公知们”竟然告诉我们,](http://image.uczzd.cn/425416790090802191.gif?id=0)