2026年作为“十五五”开局之年,房地产市场迎来了被业内称为“猛药”的政策组合拳。在经历四年多的深度调整后,行业面临总量下行、结构分化的复杂格局,房企债务风险尚未完全出清,购房者观望情绪浓厚。在此背景下,从中央定调到地方落地,一系列兼具力度与精准度的政策密集出台,直指市场核心痛点,着力改善和稳定市场预期,推动房地产行业向高质量发展转型。

2026年房地产“猛药”政策的出台,源于行业发展的现实困境与宏观经济的稳定需求。数据显示,我国房地产核心指标自2021年达到峰值后持续回落,2025年1-11月房地产开发投资降至7.86万亿元,较2021年峰值跌幅超40%;商品房销售面积回落至7.87亿平方米,跌幅超50%,已回到2009年水平。价格方面,重点30城二手房价较历史峰值整体跌幅达39%,市场信心持续低迷。与此同时,房企债务违约风险仍存,截至2025年10月,虽已有21家出险房企债务重组方案获批,但部分大型房企违约风险仍未出清,地方政府因土地收入锐减面临隐性债务压力。在此背景下,政策必须跳出“添油战术”,以更强力度的组合拳打破市场僵局。

此次“猛药”政策最鲜明的特征是供需双侧协同发力,形成全方位政策支撑体系。需求端以降低购房成本为核心,推出多重重磅举措。2026年起,存量住房公积金贷款利率统一下调25个基点,首套5年以上利率低至2.6%,且无需主动申请即可自动生效,50万元20年期贷款月供可减少61.65元。商业房贷利率同步跟进,部分城市首套利率进入“2时代”,上海一套500万元住房贷款30年可节省利息超50万元。各地亦积极响应,厦门提高多子女家庭公积金贷款额度,沈阳放宽“商转公”条件并扩大新市民政策覆盖面,河南、莆田等多地发放购房补贴,全方位降低购房门槛与持有成本。

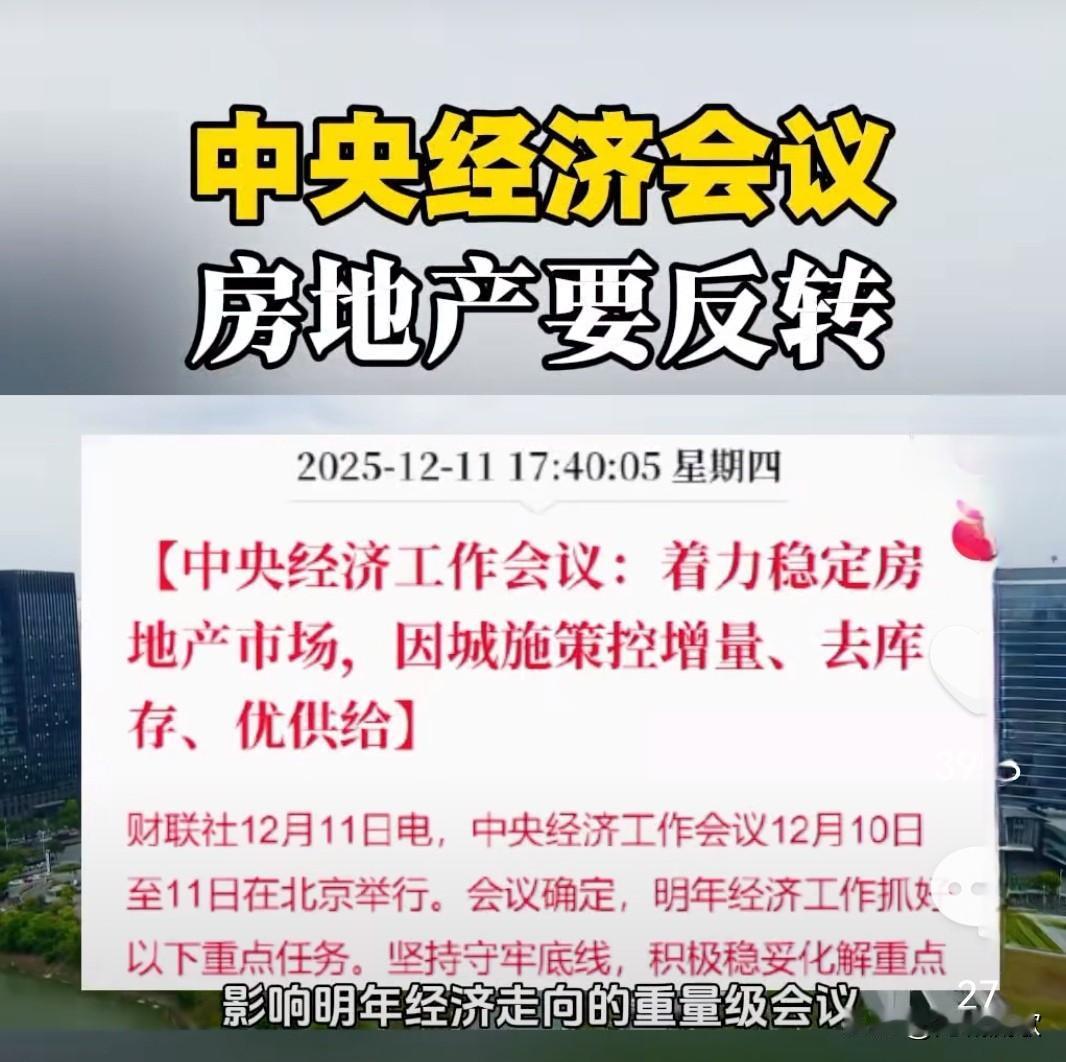

供给端则聚焦“控增量、去库存、优供给”核心目标,推动风险出清与结构优化。政策继续强化房地产融资“白名单”机制,保障房企合理融资需求,同时推动出险房企市场化、法治化债务重组。在库存处置方面,鼓励收购存量商品房用作保障房、安置房,通过专项债撬动银行贷款,盘活存量闲置土地。全国住房城乡建设工作会议明确提出推进现房销售制,规范预售资金监管,从根本上防范交付风险,同时实施房屋品质提升工程,推进“好房子”建设,适配多元居住需求。

“猛药”政策的核心目标在于重塑市场预期,这一成效已初步显现。政策传递的明确托底信号,有效缓解了购房者的焦虑情绪,北京新政落地后首个周末,楼盘到访量与二手房带看量显著增长,网签量分别提升72.8%和37.4%。从深层逻辑看,党刊开年定调重申房地产“国民经济基础产业”地位,纠正了市场对行业价值的认知偏差,明确“稳房产就是稳经济、稳财富”。租售比进入合理区间、房价收入比连续下降等市场基础条件的改善,叠加政策红利释放,正在逐步修复市场信心,推动刚需与改善性需求有序入市。

值得注意的是,政策效果的充分释放仍面临挑战,市场分化格局将持续深化。部分三四线城市因人口流出、库存高企,即使叠加政策红利,需求激活效果可能有限。同时,实际房贷利率偏高问题尚未完全解决,若物价持续低迷将削弱政策效力。此外,地方政府财政实力差异可能导致政策落地精度不足,风险出清与模式转型仍需时间。未来政策需坚持因城施策,核心城市优化限制性政策,三四线城市重点去库存,同时加快构建租购并举住房体系,深化公积金制度改革,推动行业向低负债、高品质的新模式转型。

总体而言,2026年房地产“猛药”政策是行业调整关键期的精准施策,既回应了短期稳定市场的需求,也着眼于长期高质量发展目标。随着政策红利持续释放,市场有望逐步筑底企稳,实现从量变到质变的转折。对于购房者而言,政策窗口期为理性置业提供了机遇;对于行业而言,这既是风险出清的阵痛期,更是转型发展的机遇期。在政策引导与市场调节的双重作用下,房地产市场将逐步形成供需平衡、风险可控、品质提升的新发展格局,为“十五五”开局之年的经济平稳运行提供坚实支撑。