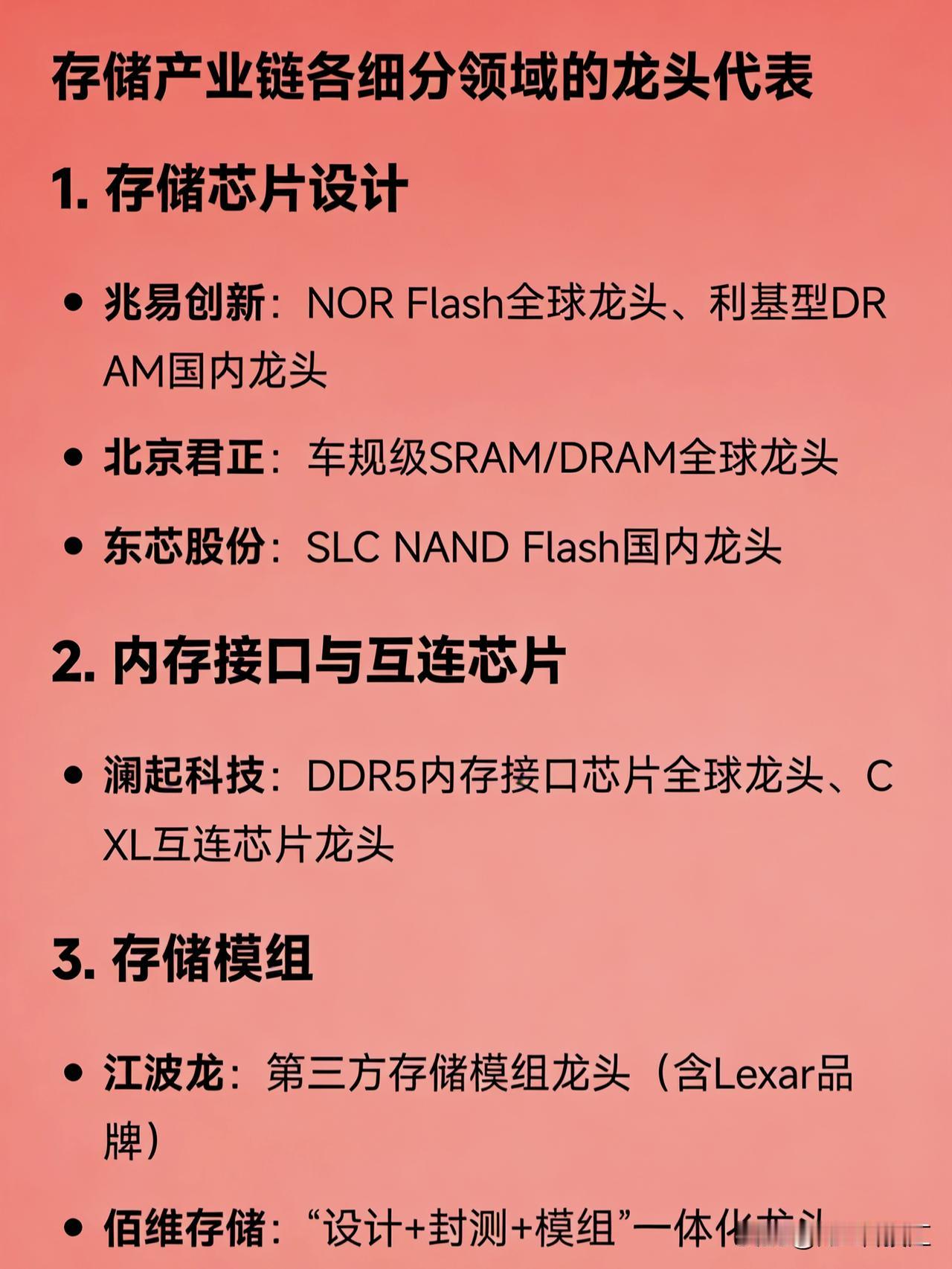

存储芯片,被称为电子产品的“粮食”。

近期,这不可或缺的“电子粮食”,却越来越贵了!

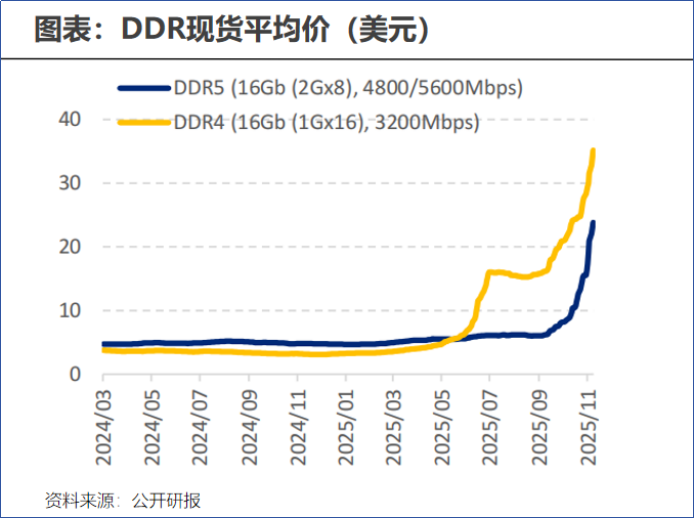

2025年一季度,海外存储大厂放出涨价函。多轮价格抬升下,2026年1月初,海力士和三星单块256GDDR5服务器内存条价格,已接近五万元。

若按照每盒100根来计算,单盒内存条的价格,比一套房产还贵。另一边,DDR4价格也在飙升的路上,2024年末至2025年末,DDR4现货均价增幅超过900%。

本轮存储产品价格普涨,原因不外乎这三个:

一是2022年开始的产业去库存化,导致后续存储产品供不应求。二是AI发展下,数据产生量、算力飙升带动内存需求增长。三是美光、三星和SK海力士等海外大厂,将DDR4产能转投DDR5,中低端产能缩减,相关产品价格借此攀升。

国内,兆易创新、佰维存储和江波龙等存储公司,受益于此次涨价潮,2025年前三季度业绩均实现一定增长。

其中,江波龙的业绩数据变化,相当漂亮。

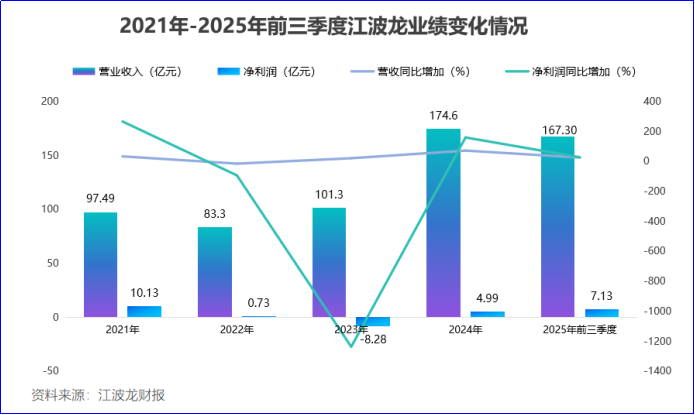

2025年前三季度,公司营收、净利润增速分别为26.12%和27.95%,似乎平平无奇。

可单论第三季度,就是另一番天地了。财报表示,单2025年第三季度,江波龙实现净利润6.98亿,同比大增1992%,实现业绩的华丽转身!

2026年1月初,江波龙市值超过1100亿,缔造出自己的存储帝国。

1996年,江波龙创始人蔡华波和姐姐蔡丽江,从江西闯荡到深圳华强北,做起了存储芯片的代理销售生意。后面生意越做越大,姐弟俩取出各自姓名中的最后一个字,成立了江波龙这家公司。

三十年岁月过去,以“贸、工、技”路径完成转型,公司步履不停。如今的江波龙,拥有嵌入式存储、固态硬盘、移动存储和内存条四大产品线,业务矩阵覆盖存储的全场景需求,成为全球第二大独立存储器厂商(不包括晶圆原厂)。

江波龙是存储模组厂,与兆易创新的存储芯片业务,仍有部分不同。

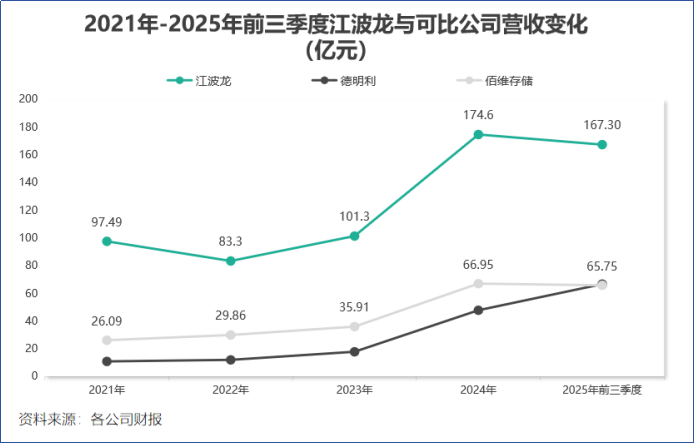

跟德明利和佰维存储主营业务更相似,三者都以经营嵌入式存储产品为主。对比之下,江波龙经营规模就大了很多。2024年德明利和佰维存储营收分别为47.73亿、66.95亿,加起来也不及江波龙高。

从华强北的代理销售生意,再到全球存储模组巨头。我们想知道,三十年风风雨雨中,江波龙如何为自己打下一片天?

第一,果断出手收购,开辟海外市场。

2017年,江波龙还未上市的时候,就有胆量进行“蛇吞象”式收购。

当年,公司大手一挥购买美光科技旗下的消费存储品牌雷克沙。要知道,彼时雷克沙年销售额超4亿美元,大概是江波龙营收的三倍规模。即使如此,也没能挡住公司以小吃大的步伐。

美光科技地位不用多说,现在是HBM三巨头的一员,与三星、SK海力士占据全球HBM市场超九成的份额。

以美光的品牌力做背书,江波龙成功打开了国际市场。

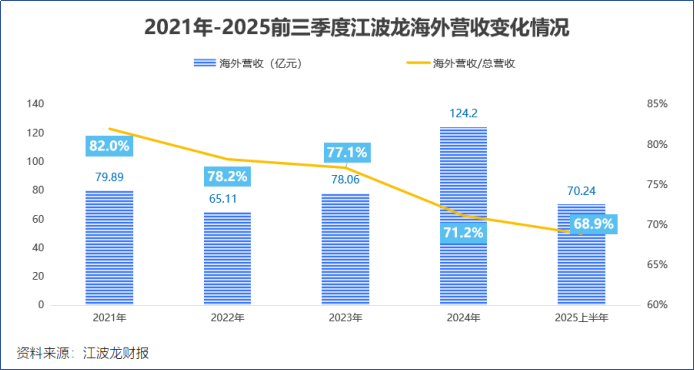

2018年,江波龙来自海外市场的营收占比,高达85.24%。虽说后面公司经营规模一直扩大,但从2024年数据看,海外市场收入占比仍超七成,位居高位。

凭借对海外市场的提前布局,江波龙打响自己在存储领域的第一枪!

第二,提前储备存货,为周期上行做准备。

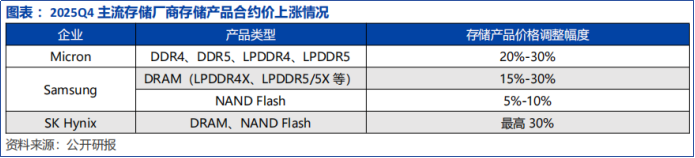

2025年一季度,业内存储产品价格增长。而涨价余温在第四季度,也未消退。美光于2025年9月宣布上调存储产品价格20%-30%,三星也宣布上调移动DRAM产品合约价的15%-30%。

伴随DRAM与NANDFlash现货平均价持续上扬,全球存储芯片市场已开启新一轮成长周期。

面对新的周期起点,江波龙做了充分准备。

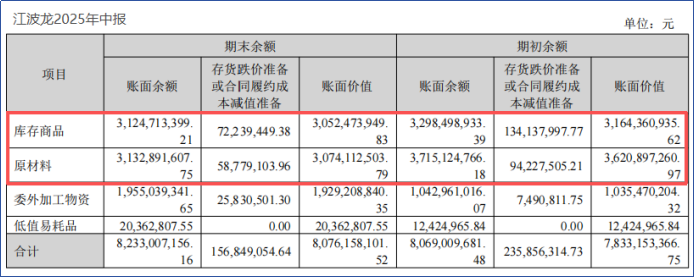

2024年,公司靠着AI增长对存储业务的拉动,实现72%的营收增速,创下历史新高。新周期起始,江波龙积极备货。2025上半年,公司存货数额达到80.76亿元,库存商品与原材料账面余额较高,均在30亿元以上。

高额存货,可能存在难以出清的风险。

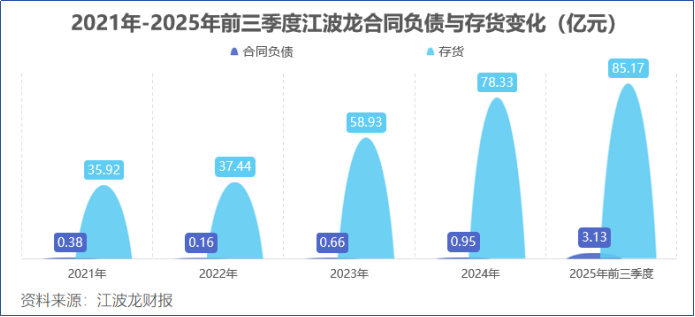

2025年三季度末,江波龙合同负债达到3.13亿元,创下历史新高,同比增速高达421%。将存货变化与合同负债金额结合到一起看,能大概确认,公司高位存货主要是订单增长导致的。

先人一步积极备货,做好准备,迎接行业新起点,是公司多年来稳健成长的法宝之一。

第三,从自研到封测,加速产业链一体化整合。

之前的江波龙,更像规模较大的存储模组厂;而如今的江波龙,正向全栈存储龙头进发。

凭借自主研发能力,公司成功设计出涵盖eMMC、UFS、SD及USB等主流接口的主控芯片。增强产品竞争力的同时,能更好满足客户需求。

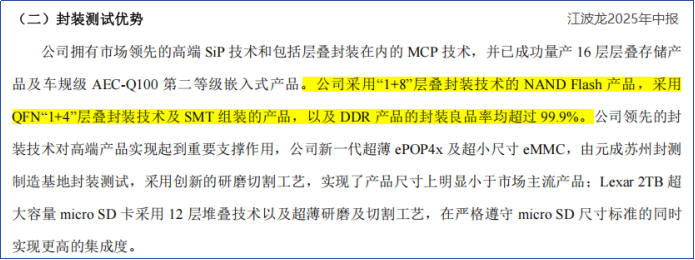

2023年,公司分别收购了苏州力成和巴西Zilia工厂,实现在国内和国外的封测产品布局。苏州、巴西工厂拥有包括堆叠封装在内的高端SiP技术。公司2025中报显示,DDR产品的封装良品率大于99.9%,对标世界领先水平。

从上游研发到下游封测,江波龙都没落下。至此,江波龙切实完成了自身的产业链一体化布局。

仅有一体化布局还不够,公司还瞄准了企业级存储市场。

企业级存储产品技术更高端,研发周期长且客户黏性高,具备广阔市场空间。

数据中心、通用服务器和云计算等场景,都有大量存储需求。江波龙在存储领域具备自主知识产权,是国内少数能设计、组合“eSSD+RDIMM”产品并有能力规模供应的企业。

2025年上半年,公司企业级存储业务快速增长,实现收入6.93亿元,同比增长138.66%,也已顺利开拓。千里之行始于足下,新的路途已然启程。

最后,总结一下。

从华强北代理业务起家,一步步走到全球存储大厂的位置,不得不说,江波龙是一个成功转型的优秀范例。

存储涨价潮仍有余温,产业链垂直一体化的建设,则为江波龙构建出更深层的竞争力。未来,公司能否借助全栈化布局及企业级存储产品迎来“第二春”,时间会给出最终答案。

飞扬的红牛

在山顶上开始吹风了,几十块时都没有人出声,现在2百多了,懂的都懂。

昵称 回复 01-11 12:53

散户不接盘,自有基金经理来高买低抛

用户10xxx87

马上将工厂卖了

风无@痕

卖给国企,几代人躺平。移民[笑着哭][笑着哭]

用户10xxx35

牛逼姐弟[点赞]