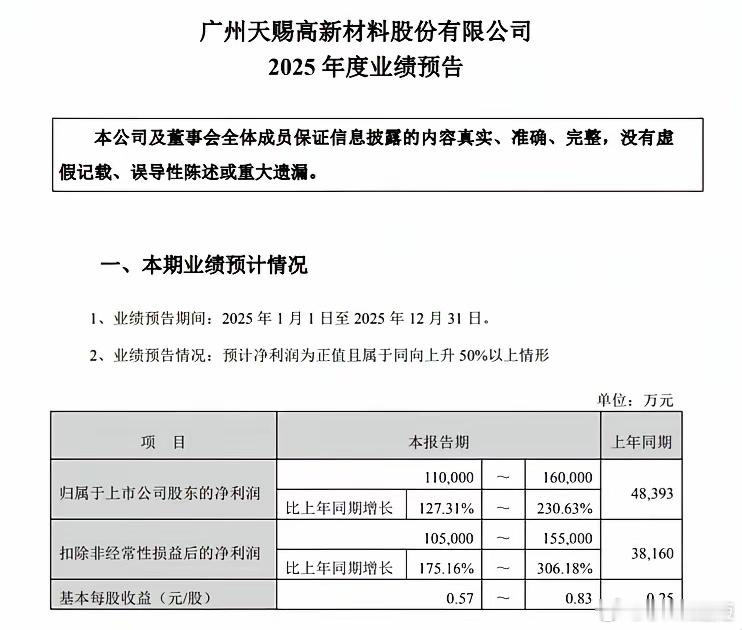

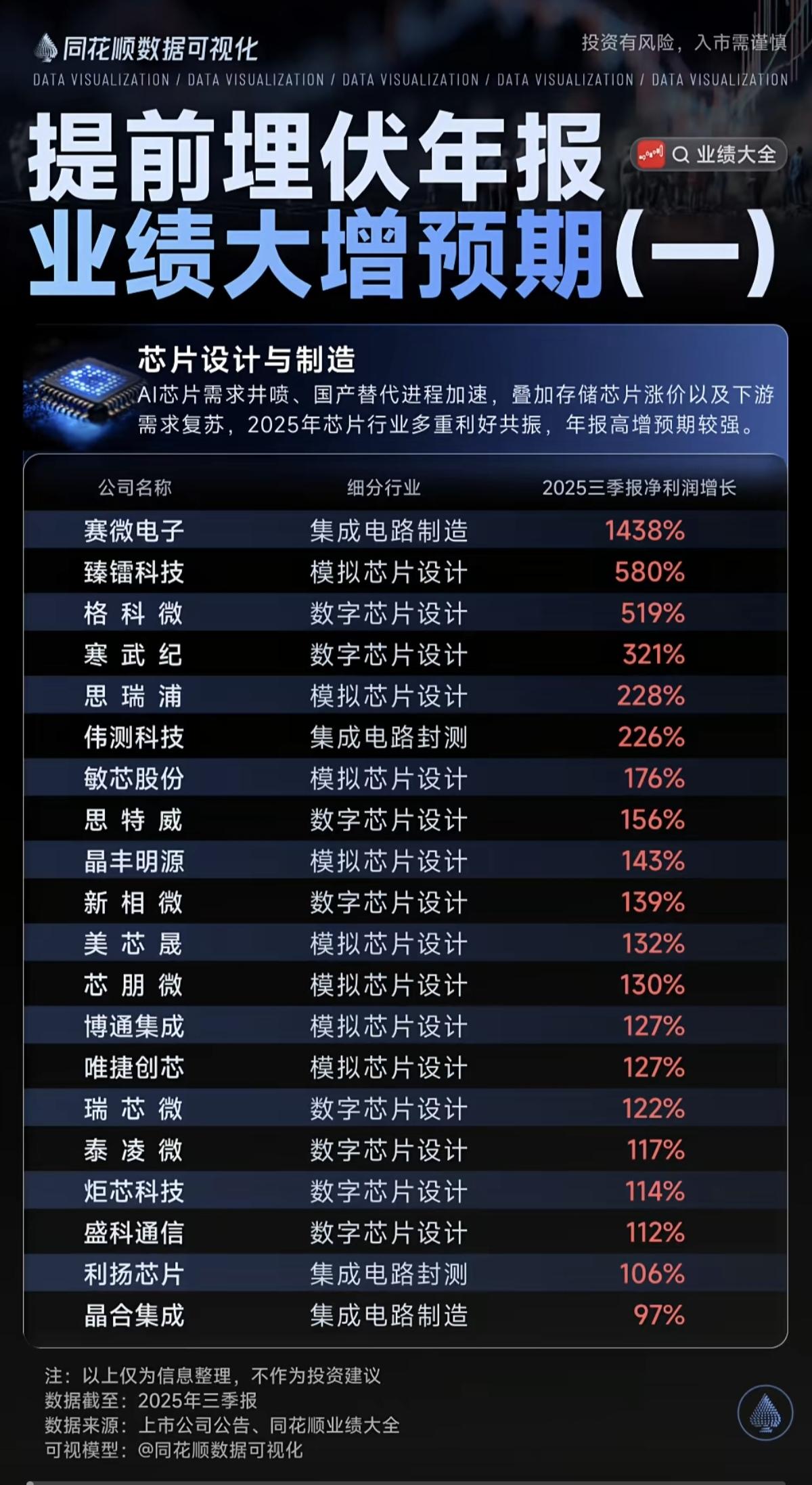

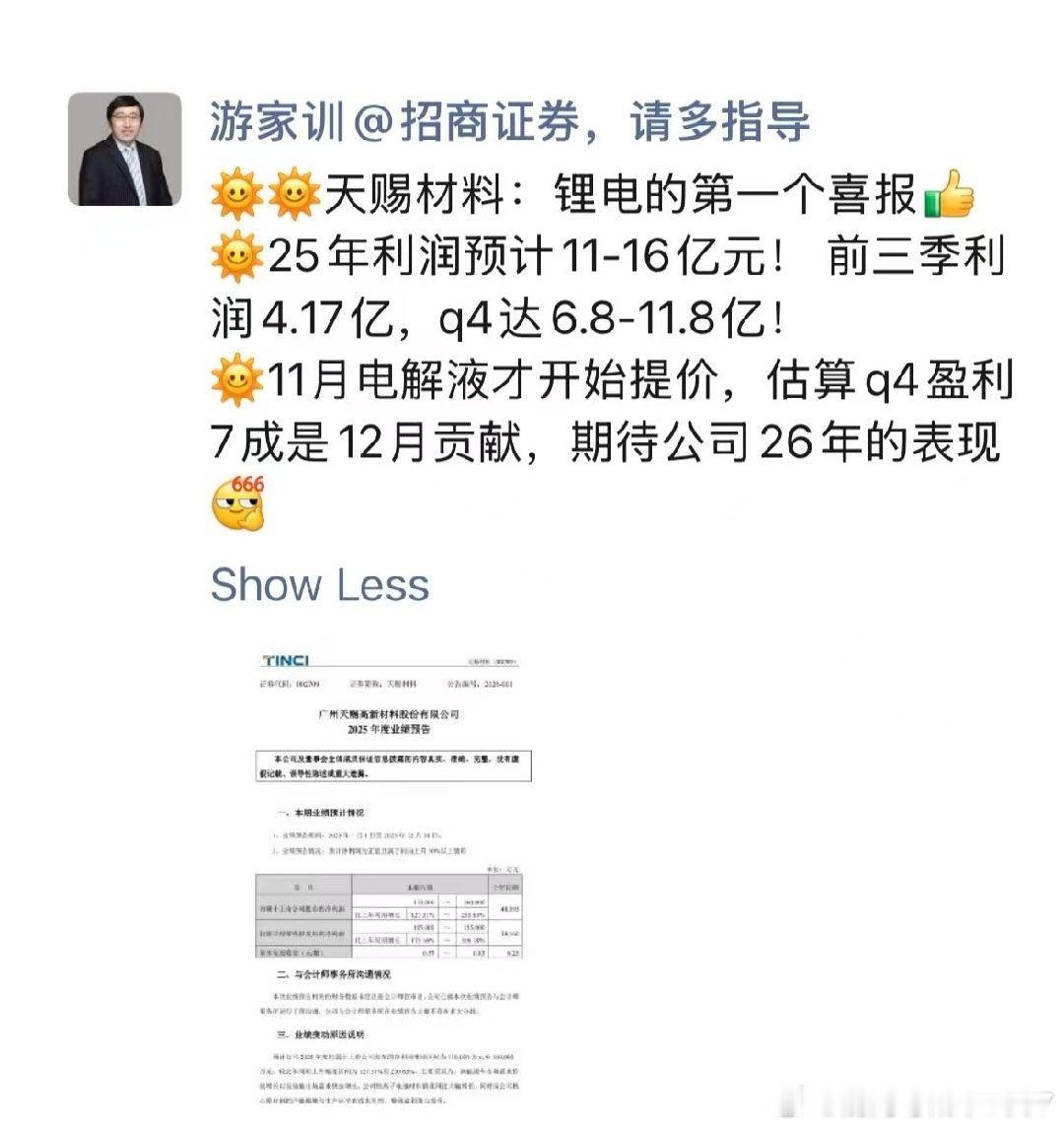

天赐,打响了锂电业绩行情的第一枪,接下来其他相关企业陆续披露,持续性不断被强化,难怪近期走的这么强包括天际和多氟多等。我们来分析天赐材料发布的2025年度业绩预告,并探讨其可能利好的产业链核心个股及其预期。业绩预告核心信息解读净利润预增:预计归属于上市公司股东的净利润为11亿元至16亿元,同比大幅增长127.31%至230.63%。业绩增长原因:公告明确指出,主要得益于新能源车市场需求持续增长以及储能市场需求快速提升,导致公司锂离子电池材料销量同比大幅增长。同时,公司自身的核心原材料产能爬坡和生产环节成本管控也有效提升了整体盈利能力。这份超预期的业绩预告,直接印证了锂电池材料产业链,特别是电解液环节的高景气度。利好传导路径与核心股分析天赐材料的强势表现,其利好会沿着产业链向上游和横向关联领域传导。以下是几个更具预期差的核心方向及相关个股:1. 电解液及核心原材料(最直接受益)天赐本身是电解液领域的绝对龙头,其业绩超预期首先强化了整个电解液赛道的景气度判断。天赐材料的业绩超预期,是电解液行业整体水涨船高的标志。这验证了电解液产品的量价齐升逻辑(销量增加、价格上涨),市场会预期同行业其他公司的业绩也将同步改善。同时,天赐材料强调的“核心原材料产能爬坡”指的是其六氟磷酸锂(LiPF6)等关键材料的自供能力,这凸显了一体化布局企业的成本优势。新宙邦直接受益:作为国内电解液行业的另一大巨头,新宙邦将直接分享行业高景气度的红利。天赐材料的订单饱满、产品供不应求,意味着下游客户也会向新宙邦等头部企业增加采购。优势:技术驱动型公司,在高性能、高附加值电解液配方上具有优势,客户结构优质(海外客户占比高),盈利能力相对稳定。上游核心原材料供应商(间接受益,但逻辑清晰)核心逻辑:电解液销量大增,必然带动其核心原材料的需求。这些公司是给天赐材料等电解液厂商“卖铲子”的,需求具有刚性。多氟多直接受益: 是全球六氟磷酸锂(LiPF6,电解液最关键成分)的龙头企业。即使天赐材料部分自供六氟,但行业需求爆发仍会推高六氟价格,并使多氟多这样的专业供应商订单充盈。优势:在六氟磷酸锂领域具有深厚的技术积累和成本优势。石大胜华直接受益:是全球领先的电解液溶剂供应商。溶剂是电解液的主要组成部分(约占80%质量),其需求与电解液产量直接挂钩。优势:在溶剂领域具有规模和产业链优势,是众多电解液企业的核心供应商。总结:直接受益路径图天赐材料业绩超预期 → 证实电解液行业高景气度 →1. 同业公司(新宙邦) 直接受益,市场预期其业绩同步向好。2. 上游材料商(多氟多、石大胜华) 需求被拉动,产品价格和销量有望提升。哪几个核心更有预期?从“预期差”(即市场尚未完全反映的潜力)的角度看:新宙邦的预期最为直接,市场会立刻将其与天赐材料进行对标。多氟多和石大的预期则取决于市场对原材料价格能否持续走强的判断。如果六氟磷酸锂或溶剂价格继续上涨,它们的业绩弹性可能会非常大。另外锂电设备环节预期差也很大,这是一个容易被忽视但逻辑坚实的环节。核心逻辑:天赐材料业绩大增的背后,是持续的产能扩张。要满足快速增长的销量必然需要新建生产线,或对现有产线进行技术改造升级。这将直接转化为对锂电生产设备的需求订单。先导智能:作为全球锂电设备龙头,为包括天赐材料在内的几乎所有主流电池和材料厂商提供设备。产业链扩产潮的最大受益者之一,订单能见度高,业绩确定性相对较强。杭可科技:专注于锂电池后道化成、分容检测系统,这是电池制造的关键环节。下游产能扩张同样会带动其设备的需求。