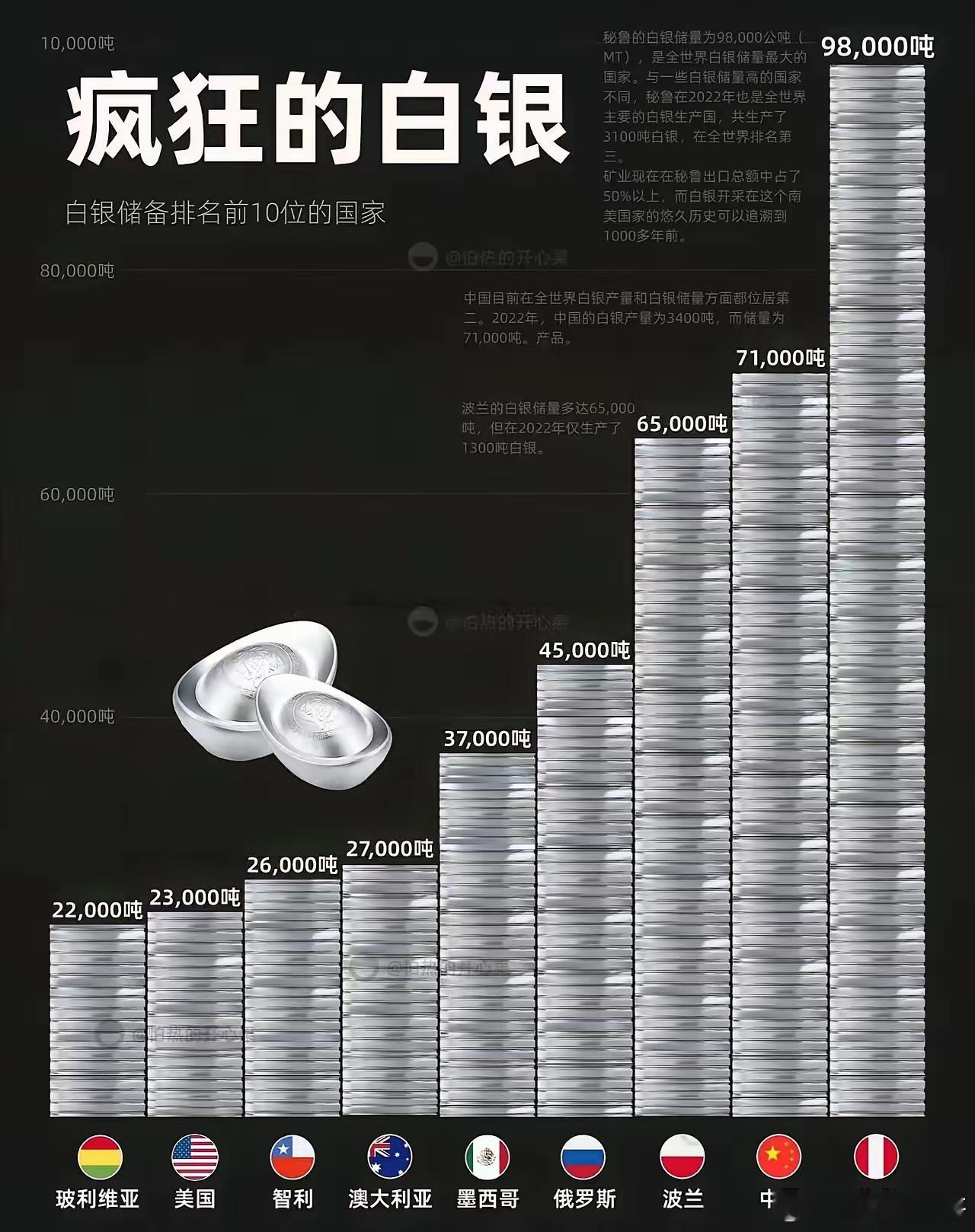

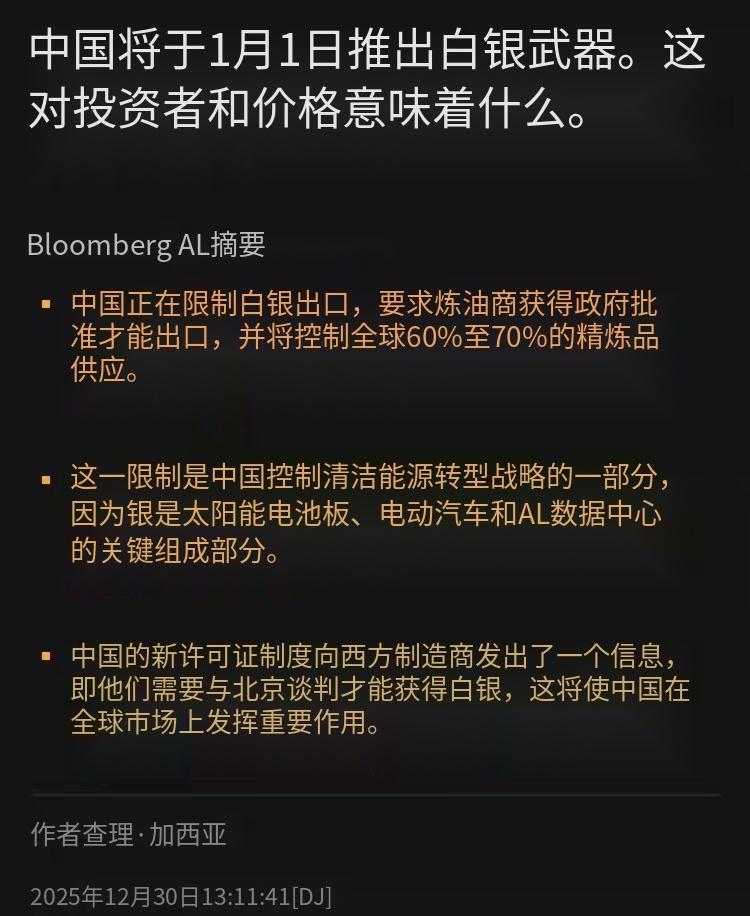

从2026年1月1日也就是昨天起,咱中国对白银出口的新管制正式生效,核心就是把白银纳入战略物资管理,所有出口都得办许可证,还得“一单一审”,不是不让出口,而是要精准把控流向和用途。咱们中国的白银精炼产能占全球60%-70%,这政策一落地,全球市场立马有了反应。 中国对白银出口的管理框架早在 2018 年就已经确立,从 2019 年开始就实行许可证管理了,这次只是常规的年度延续和优化。 真正值得关注的是背后的战略调整,这标志着白银正式从普通大宗商品升级为和稀土同级别的战略物资。要知道能拿到出口资质的企业门槛可不低,生产型企业得年产白银 80 吨以上,西部地区的企业虽然放宽到 40 吨,但都得连续 3 年有出口实绩才行,流通型企业还得额外通过 ISO9000 和 14000 双认证。 2026 到 2027 年度获准出口的企业只有 44 家,比 2025 年只多了两家,这一增一稳的变化,其实是在明确传递 “可控放行” 的信号。 为什么白银会被抬到这么高的战略地位?这就不得不说说它的用途变化了。以前大家对白银的印象可能还停留在首饰、银器或者投资品上,但现在它早就成了新能源和先进制造领域的刚需品。 光伏产业里,太阳能电池板的银浆离不开白银,而且 N 型电池普及后,单片用银量还在增加,2026 年全球光伏领域的耗银量预计就能达到 1.5 万吨。 新能源汽车的单车用银量更是传统燃油车的 2 到 4 倍,从 25 克到 50 克不等,随着 2026 年全球新能源车销量有望突破 1.5 亿辆,对白银的需求还会大幅增长。 除此之外,AI 数据中心、5G 基站、半导体芯片这些新兴领域,对白银的需求年增速都超过 18%,它已经成了实实在在的 “工业黄金”。 中国作为全球最大的白银精炼国,占据着 60% 到 70% 的精炼产能,2025 年的出口量占全球贸易量的 23.4%,大概 9126 吨。 但有意思的是,国内的供需矛盾其实很突出,2024 年国内白银产量只有 3300 多吨,工业需求却达到 8567 吨,缺口超过一半,长期依赖进口补充。 把白银纳入战略管控,本质上就是为了优先保障国内光伏、新能源汽车这些核心产业的供应链安全,避免在关键材料上被 “卡脖子”。 毕竟现在全球白银市场已经连续五年出现供需短缺,2025 年的缺口就有 3660 吨,政策实施后,预计中国出口量会减少 4500 到 5000 吨,全球市场的缺口可能会扩大到 7000 到 8000 吨。 这种管控思路和之前对锑、钨等关键矿产的管理一脉相承,都是利用中国在全球采矿和冶炼环节的主导地位,掌握资源主动权,在当前全球能源转型和地缘博弈加剧的背景下,资源安全已经成了产业竞争的核心筹码。 美国早就把白银纳入了关键矿产清单,印度、阿联酋等国也在加速战略储备,全球对白银的争夺其实早就开始了。 值得一提的是,湖南有色旗下的水口山有色等企业已经成功拿到了出口资质,这些企业的产品在国际市场上都有很高的声誉,这也意味着未来白银出口会更加集中在有实力的头部企业手中。 可能有人会问,这对我们普通人有什么影响?短期来看,白银相关的工业产品成本可能会有所上升,比如每 GW 光伏组件的成本可能增加 50 万美元。 但从长远来看,这能推动国内企业向白银深加工领域发展,像高纯银粉、光伏银浆这些高附加值产品的发展空间会更大,也能让我们在全球产业链中掌握更多话语权。毕竟以前很多时候都是低价出口原材料,再高价进口深加工产品,这种局面正在被改变。 这个政策的落地其实是全球产业竞争格局变化的一个缩影,当资源安全和技术主权越来越重要,类似的管控可能还会出现在更多领域。 那么,你觉得这个政策对国内新能源产业发展是利好吗?欢迎在评论区留下你的看法。