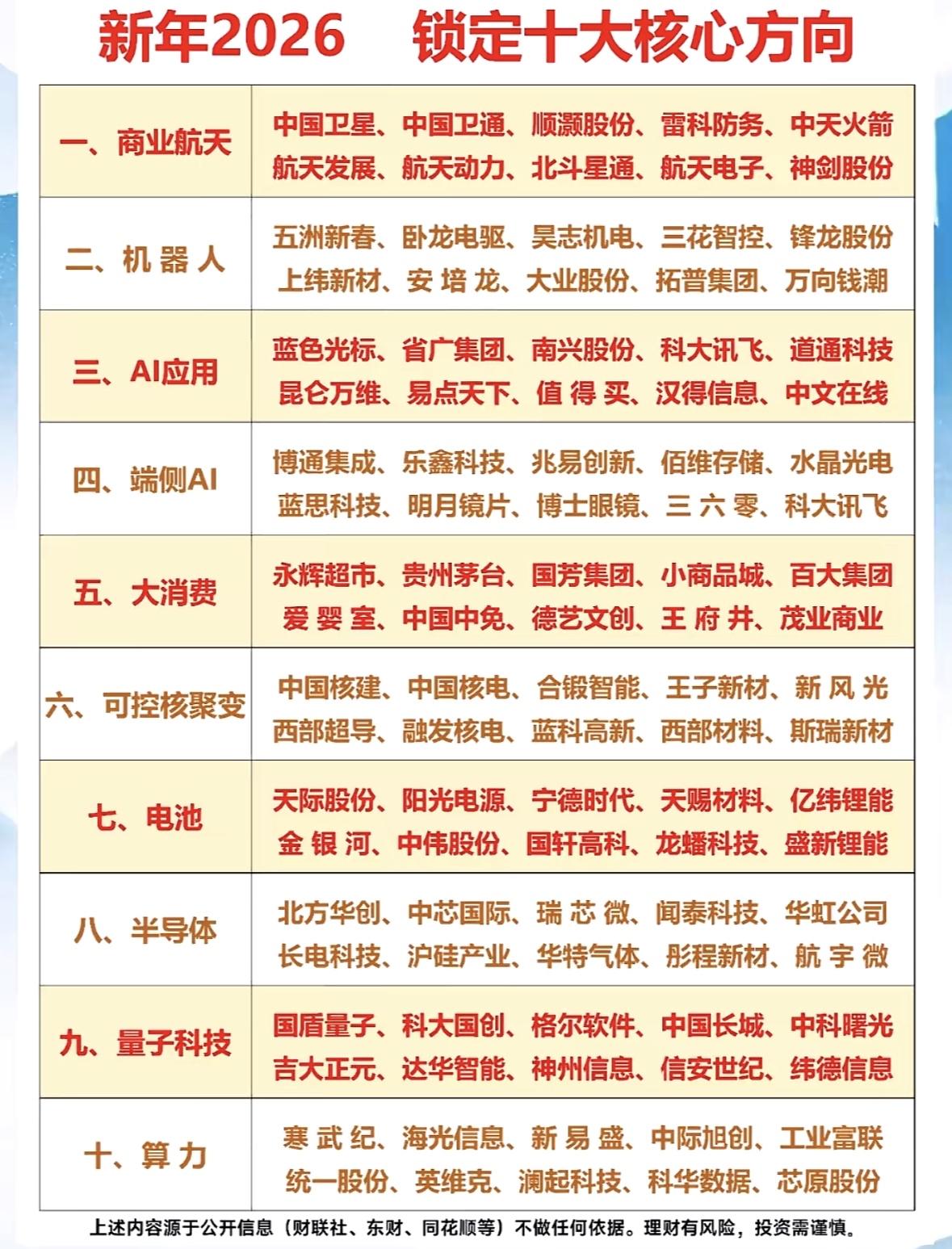

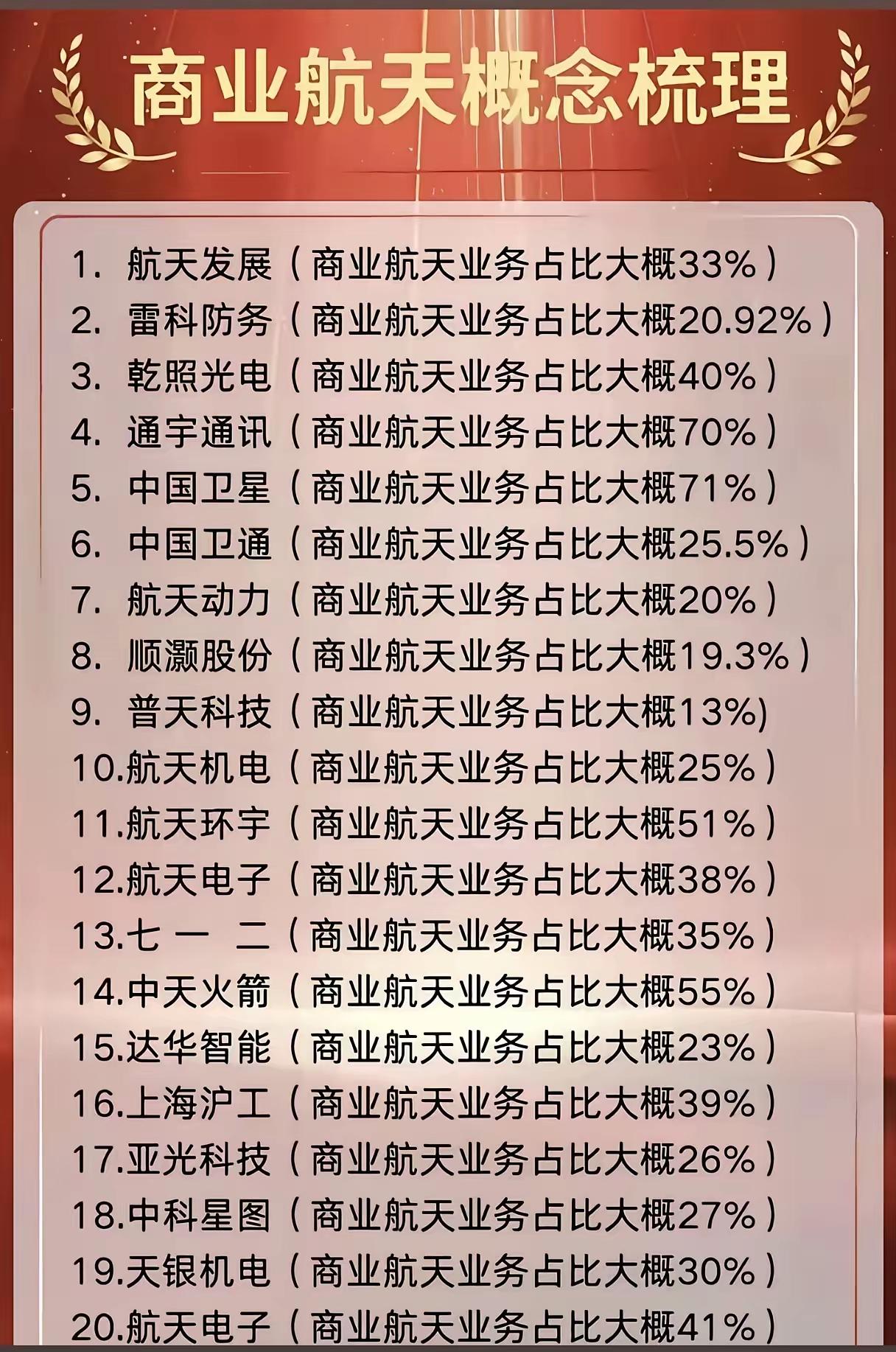

2026年必看赛道:商业航天迎来爆发拐点,核心机会与风险全解析 2026年A股最燃赛道非商业航天莫属!自2025年10月以来,万得商业航天主题指数累计飙升65%,多只核心标的三个月内实现翻倍涨幅,成为资金抢筹的“香饽饽”。在政策加码、技术突破、需求爆发的三重驱动下,这条万亿级赛道正迎来历史性发展机遇,深度拆解如下: 一、政策红利持续释放,构建发展护城河 1. 顶层设计全面升级:“十五五”规划将商业航天列为新质生产力核心载体,与人工智能、量子科技并列战略性新兴产业,明确2030年形成3万亿级产业集群,政策支持力度空前。 2. 制度创新破解瓶颈:国家航天局出台《商业航天项目质量监督管理通知》,简化商业发射审批流程,将非涉密项目审批时限压缩至30个工作日,同时开放国家级试验设施共享,为产业降本增效提供制度保障。 3. 资金支持多点发力:国家设立300亿商业航天产业基金,重点扶持可回收火箭、卫星载荷等关键技术;上交所细化商业火箭企业上市标准,允许未盈利但技术达标的企业登陆科创板,2026年已有5家民营航天企业进入IPO辅导期。 4. 地方协同布局提速:山东、北京、海南等地出台专项扶持政策,山东东方航天港给予海上发射项目最高300万元保险补贴,北京亦庄打造“火箭大街”产业集群,地方合计设立超200亿配套基金,形成全国性产业布局。 二、技术突破打破壁垒,进入规模化发展阶段 可回收火箭技术迈入成熟期,东方空间引力二号、星河动力智神星一号等液氧甲烷火箭2026年密集首飞,重复使用次数突破10次,将发射成本降至3万元/公斤,较传统火箭下降70%。卫星制造实现量产突破,济南空天信息产业基地建成年产150颗商业卫星的智能化生产线,3D打印技术使卫星核心部件生产周期从3个月缩短至15天,单星制造成本下降45%。太空算力与AI融合加速,航天宏图PIE-Engine天权大模型实现遥感数据秒级解译,推动卫星应用从“数据获取”向“智能服务”升级。 三、需求场景全面爆发,全产业链订单爆满 低轨卫星组网进入冲刺期,千帆星座、GW星座2026年计划发射1500颗卫星,中国星网第三批招标落地,核心供应商订单排至2028年。国际市场持续突破,中科宇航、星河动力承接埃及、泰国等国卫星发射订单,“拼车发射”模式使海外业务收入占比提升至25%,与SpaceX形成差异化竞争。应用场景持续扩容,卫星物联网在智慧农业、海洋监测领域渗透率同比提升30%,安徽农户通过卫星数据实现精准灌溉,亩均增收200元;卫星直连手机商用落地,偏远山区通信覆盖率从40%提升至95%,催生千亿级终端市场。 四、核心标的梳理:聚焦三大细分方向 商业航天产业链覆盖火箭制造、卫星研发、应用服务等环节,核心标的聚焦技术壁垒高、订单确定性强的企业,重点关注以下方向: 1. 火箭产业链:航天宏图、东方电热、森麒麟、光库科技、欧比特 2. 卫星制造与载荷:臻镭科技、智明达、国博电子、海格通信、盟升电子 3. 应用服务与配套:航天智装、航天软件、电科数字、普天科技、银邦股份 五、投资警示:热潮下的三大清醒认知 1. 概念炒作需辨真伪:部分标的仅涉及航天配套零部件,相关业务收入占比不足5%却被爆炒,如某电子企业因供应航天连接器,股价两个月上涨120%,但实质业绩无支撑,回调风险凸显。 2. 业绩兑现周期分化:行业整体处于投入期,超七成概念股2025年净利润亏损,某民营火箭企业因研发投入增加,全年亏损扩大至3.2亿元,股价已从高点回调40%,需警惕业绩不及预期的风险。 3. 技术迭代风险不容忽视:可回收火箭技术仍有失败概率,2025年底某企业首飞失利导致订单延迟交付,直接影响季度营收;液氧甲烷路线竞争加剧,技术路线落后的企业可能被市场淘汰。 商业航天的长期价值毋庸置疑,但2026年板块已进入估值消化期,券商研报定义的“产业元年”不等于“投资元年”。对于普通投资者而言,需摒弃盲目追高,聚焦有核心技术、稳定订单、清晰盈利路径的企业,同时控制仓位应对板块波动。 免责声明:个人观点记录,不构成投资建议,股市有风险,投资需谨慎!航空航天板块