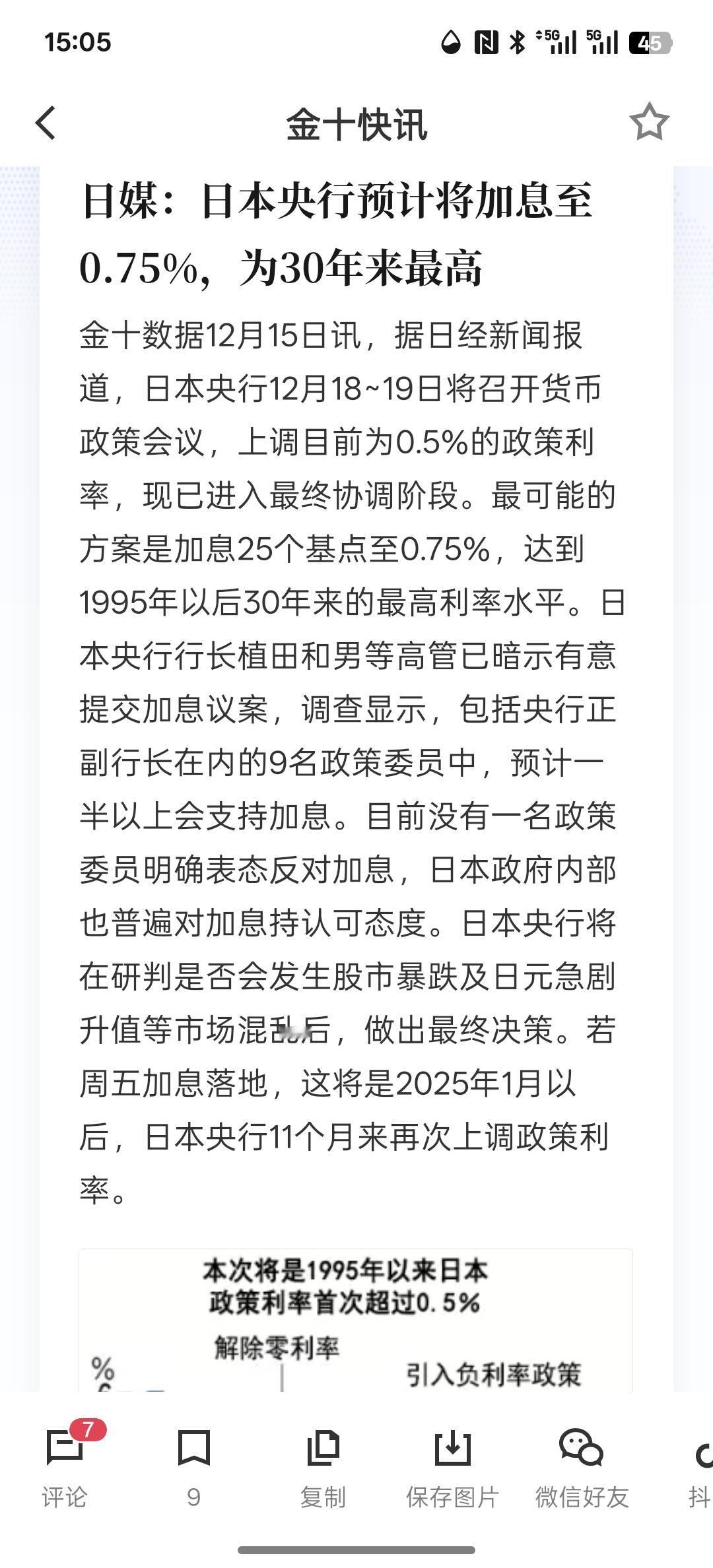

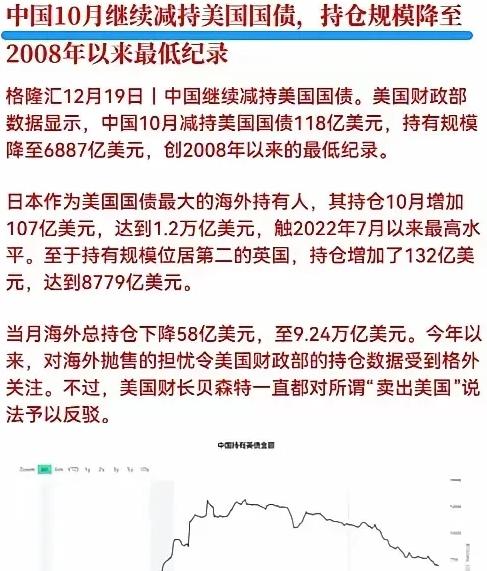

日本央行,为什么持有55%国债? “自己欠自己的钱” 这代表日本政府的债务已经无法通过正常的市场手段(如吸引外资或民众购买)来维持,必须依赖央行直接“印钱”来兜底。 结合目前的经济形势(2025年12月),这展现了一种“以时间换空间”的债务货币化循环关系,同时也揭示了日本财政与货币政策深度捆绑所带来的脆弱平衡。 1. 核心关系:债务货币化与财政赤字货币化 (FTPL) 这组数据展现了一个非常罕见的经济现象:中央银行成为了国家债务的主要债权人。 “自己欠自己的钱”: 日本央行持有超过50%的国债,意味着日本政府发行的债券,有一半以上是卖给了自己家的央行。这在本质上是一种债务货币化行为——央行通过创造新的货币(基础货币)来购买政府债券,从而直接为政府的财政赤字提供融资。 维持低利率的“输血”机制: 由于央行在二级市场上大量买入国债,这人为压低了国债收益率(即政府的借款利息)。即便日本的总债务占GDP比例高达263%(远超国际警戒线),日本政府每年支付的利息负担却相对较低,因为利率长期维持在接近零的水平。 2. 现状:岌岌可危的平衡 这种关系虽然让日本在短期内避免了像希腊那样的债务违约危机,但也陷入了一个死循环: 市场承接力枯竭: 为什么需要央行亲自下场买债?因为民间机构(银行、保险公司)和海外投资者已经不愿意买了。 民间机构: 随着日本央行开始试探性加息(为了摆脱负利率),国债价格下跌,银行和保险公司的持有国债资产出现巨额浮亏,导致它们大幅减少了对新发国债的购买。 海外投资者: 由于日元长期贬值且收益率低,外资更倾向于抛售日债而非买入。 “僵尸化”的债市: 央行持有55%的国债,意味着市场上实际流通的国债(自由流通量)变得非常少。这导致债券市场的价格发现功能失灵,市场流动性变差,变成了一个主要由央行控制的“非市场化”市场。 3. 潜在风险:这个循环还能维持多久? 这种“高债务+央行兜底”的模式目前正面临巨大的挑战,主要体现在以下几点: 通胀的反噬: 过去这套模式建立在通缩或低通胀的基础上。但目前(2025年底),日本的通胀率持续处于2%以上。如果通胀继续大幅上升,市场会要求更高的利率来补偿购买力损失,这将迫使日本央行不得不提高利率,进而导致国债价格暴跌。 央行“资不抵债”的风险: 为了维持低利率,日本央行持有的大量长期国债在利率上升时会出现巨额账面亏损。有分析指出,日本央行的债券组合已经出现巨额未实现损失。如果央行因为亏损严重而无法正常运作,或者被迫停止购债,这个平衡就会瞬间崩塌。 财政信心的丧失: 因为知道央行会买债,政府在财政支出上往往缺乏约束。2025年底,日本政府仍在通过大规模发债(如增发11.7万亿日元国债)来为经济刺激计划融资,这导致债务总额还在以每年约4-5%的速度增长,债务雪球越滚越大。 这展现了日本经济目前处于“央行用资产负债表替政府扛雷”的状态。这是一种在人口老龄化、长期低增长背景下被迫选择的生存模式,虽然暂时避免了破产,但也让日本失去了通过正常货币政策调节经济的能力,处于一种高度敏感的脆弱平衡中。