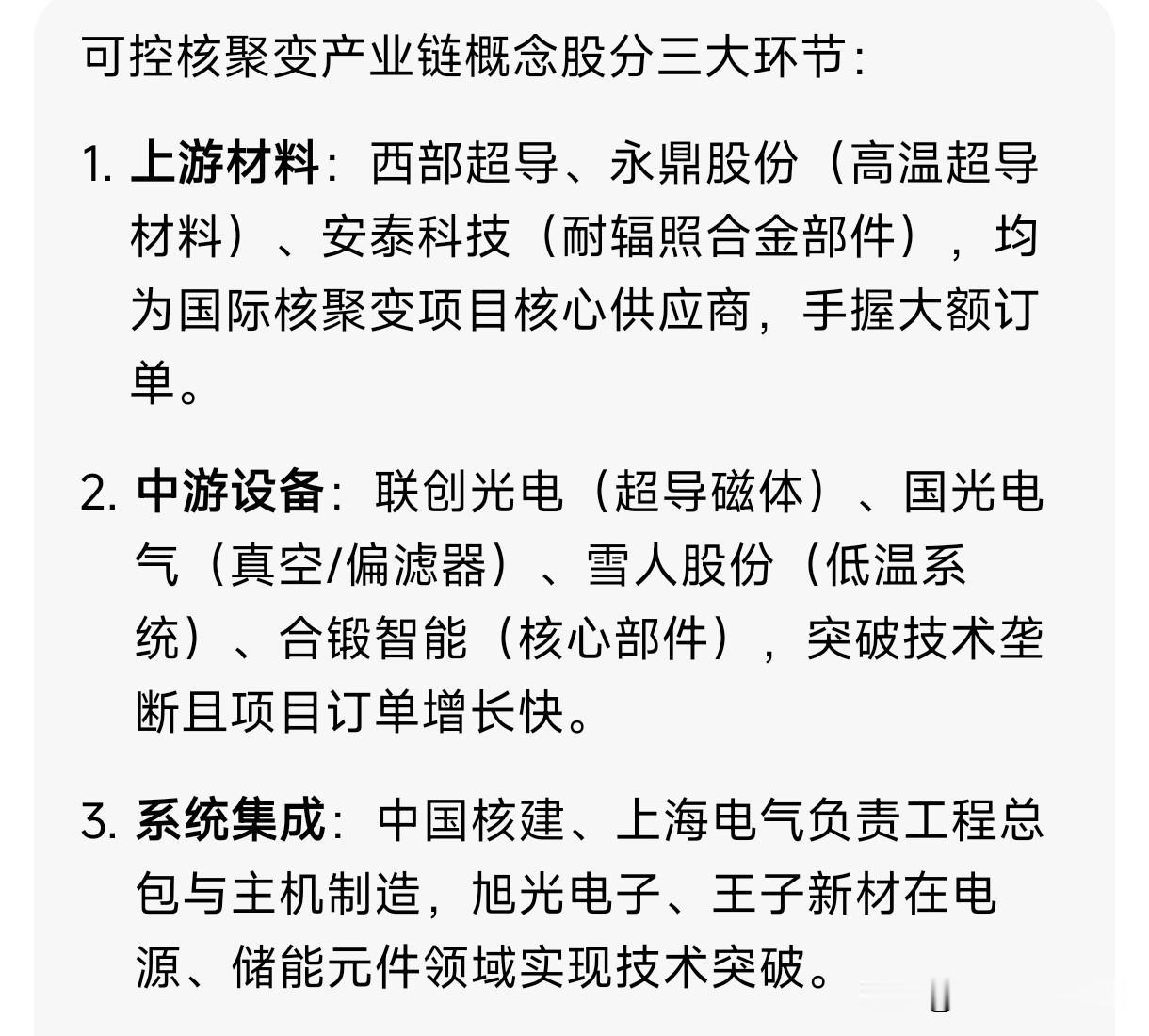

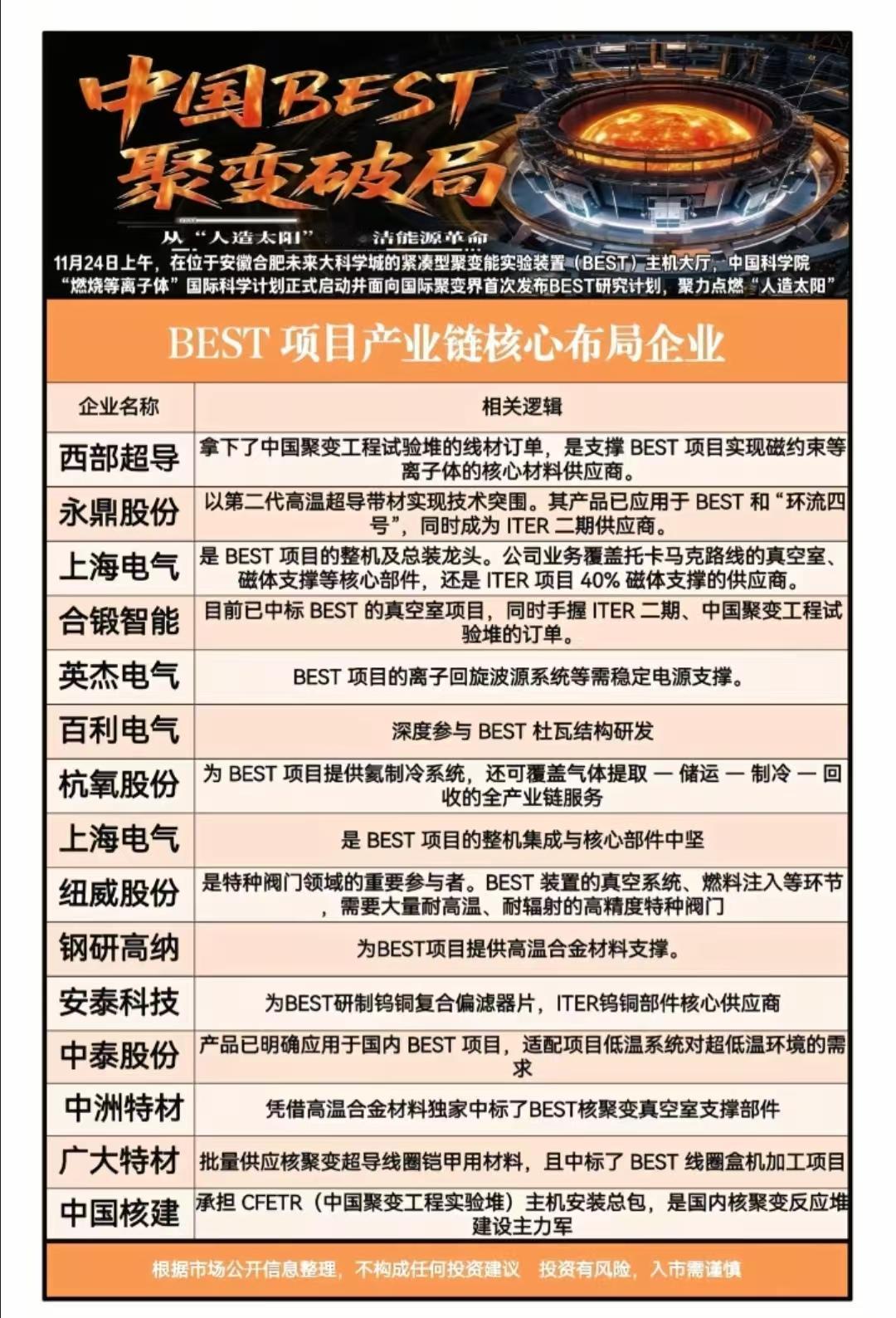

掘金核聚变赛道:手握重磅订单的上市公司全梳理在核聚变商业化加速推进的背景下,一批上市公司凭借技术壁垒拿下核心项目订单,成为这一前沿赛道的先行者。结合公开信息,我梳理出在工程总包、超导材料等关键环节已斩获实锤项目的标的,具体如下:一、 工程总包与大型设备:核心基建主力军这一领域的企业承担着聚变堆核心装置的建造与交付任务,订单规模大、确定性高,是板块的中坚力量。1. 中国核建(601611)拿下CFETR(中国聚变工程实验堆)主机安装项目,合同金额18亿元,工期覆盖2025-2029年,这也是国内核聚变领域单笔最大的工程订单。除此之外,公司还参与ITER项目TAC-1安装标段,相关合同金额约30亿元,在聚变工程建设领域占据领先地位。2. 国光电气(688776)2025年9月签约CFETR真空室模块项目,合同金额同样达到18亿元,拿下国内核聚变装备领域的单笔最大订单,技术实力得到充分验证。3. 上海电气(601727)聚变业务多点开花,2025年9月中标3.2亿元的CFETR纵场线圈原型件项目,且已完成全球首个原型件交付;同时签约3.5亿元的BEST装置总装调试项目,目前在手聚变订单累计已超12亿元。4. 合锻智能(603011)2024年中标2.09亿元的BEST真空室项目1-4段,2025年5月已完成首批重力支撑交付。值得一提的是,公司是国内唯一具备聚变堆真空室全流程制造能力的企业,技术稀缺性显著。5. 安泰科技(000969)2025年11月21日成功中标6990.85万元的BEST聚变装置偏滤器靶板及集成项目;此前公司为EAST(东方超环)供应的新型上偏滤器靶板,金额3000万元,也已顺利通过验收,在聚变核心部件领域持续突破。二、 超导材料与特种部件:技术壁垒制高点超导材料是聚变装置实现超导磁体运行的核心材料,技术门槛极高,掌握相关技术的企业将充分享受行业红利。1. 西部超导(688122)2025年9月签约1.8亿元的CFETR Nb₃Sn超导线材项目,同时拿下1.5亿元的BEST低温超导线材订单。作为ITER项目中国唯一的低温超导线材供应商,公司供应份额占该项目总需求的35%,龙头地位稳固。2. 联创光电(600363)旗下超导子公司是中核集团“星火一号”项目高温超导磁体系统的唯一供应商,2024年12月中标4180万元订单,2025年5月完成首套磁体交付,未来该项目预计总订单规模可达40亿元,成长空间广阔。3. 宝胜股份(600973)在聚变电缆领域优势突出,已签约5.2亿元的中国环流三号全部电缆项目,同时与中核集团签订15亿元的聚变工程电缆框架协议,订单体量充足。4. 永鼎股份(600105)是国内唯一实现第二代高温超导带材量产的企业,其产品已成功应用于多个聚变项目,在核心材料量产领域抢占先机。三、 其他细分领域:配套环节不可或缺除了核心基建与材料,聚变装置的稳定运行还离不开配套领域的支持,相关企业同样迎来发展机遇。1. 英杰电气(300820)2025年9月中标1.1亿元的环流三号RMP快控电源项目,在聚变装置电源系统领域占据一席之地。2. 雪人股份(002639)2025年斩获中科院1.2亿元的BEST堆冷试系统订单,为聚变装置提供关键的制冷配套服务。3. 杭氧股份成功中标BEST低温系统的低温分配阀箱和低温氮系统项目,在低温配套领域展现出较强的技术实力。4. 久盛电气(301082)其生产的核聚变耐辐照电缆通过ETRR认证,自2025年10月起已开始向CFETR项目批量供货,实现商业化落地。5. 理工光科(300557)中标HL-3主机光纤传感监测系统项目,为聚变装置的安全运行提供监测保障。以上内容基于公开信息整理,仅供参考,不构成投资建议。