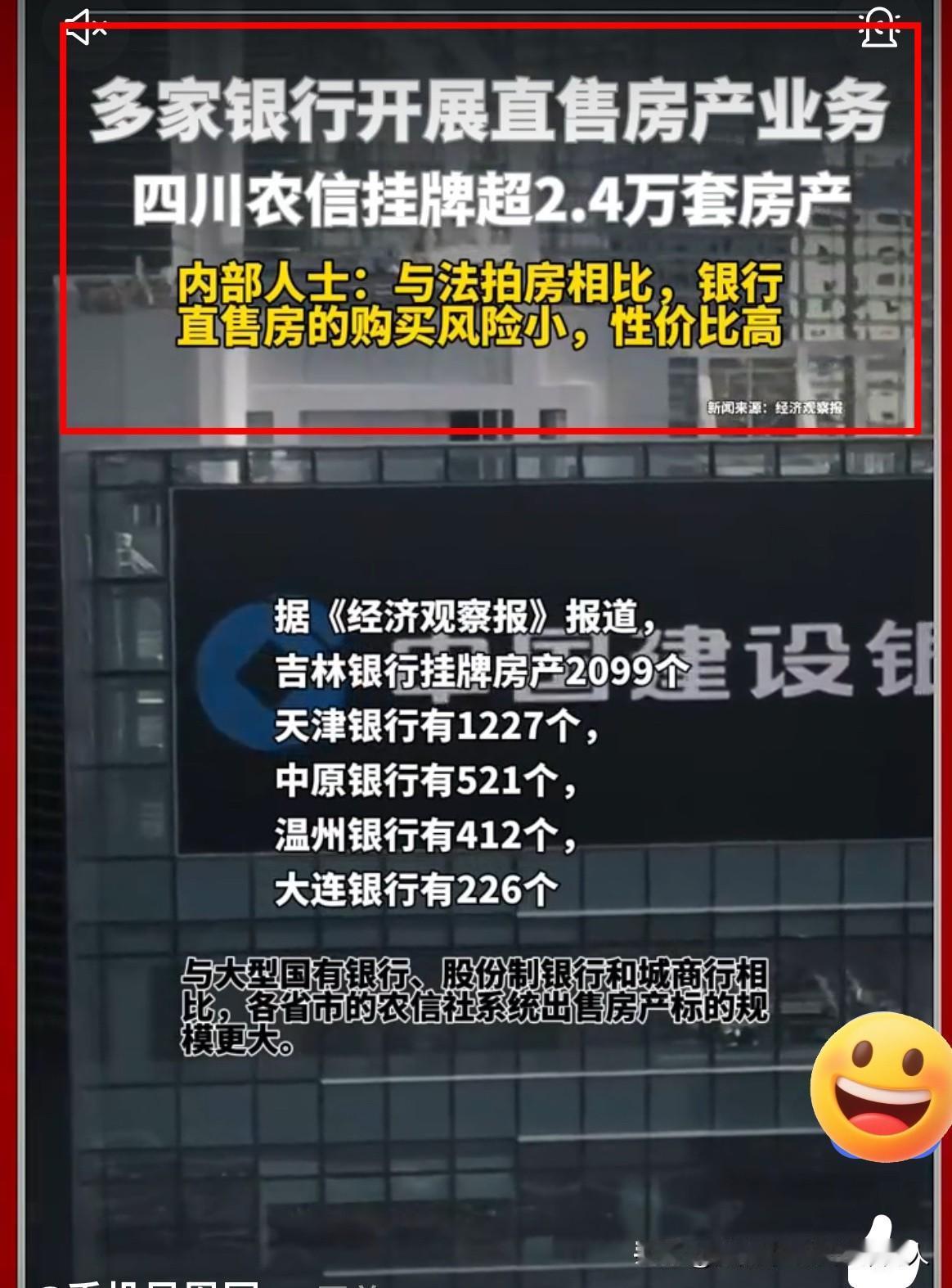

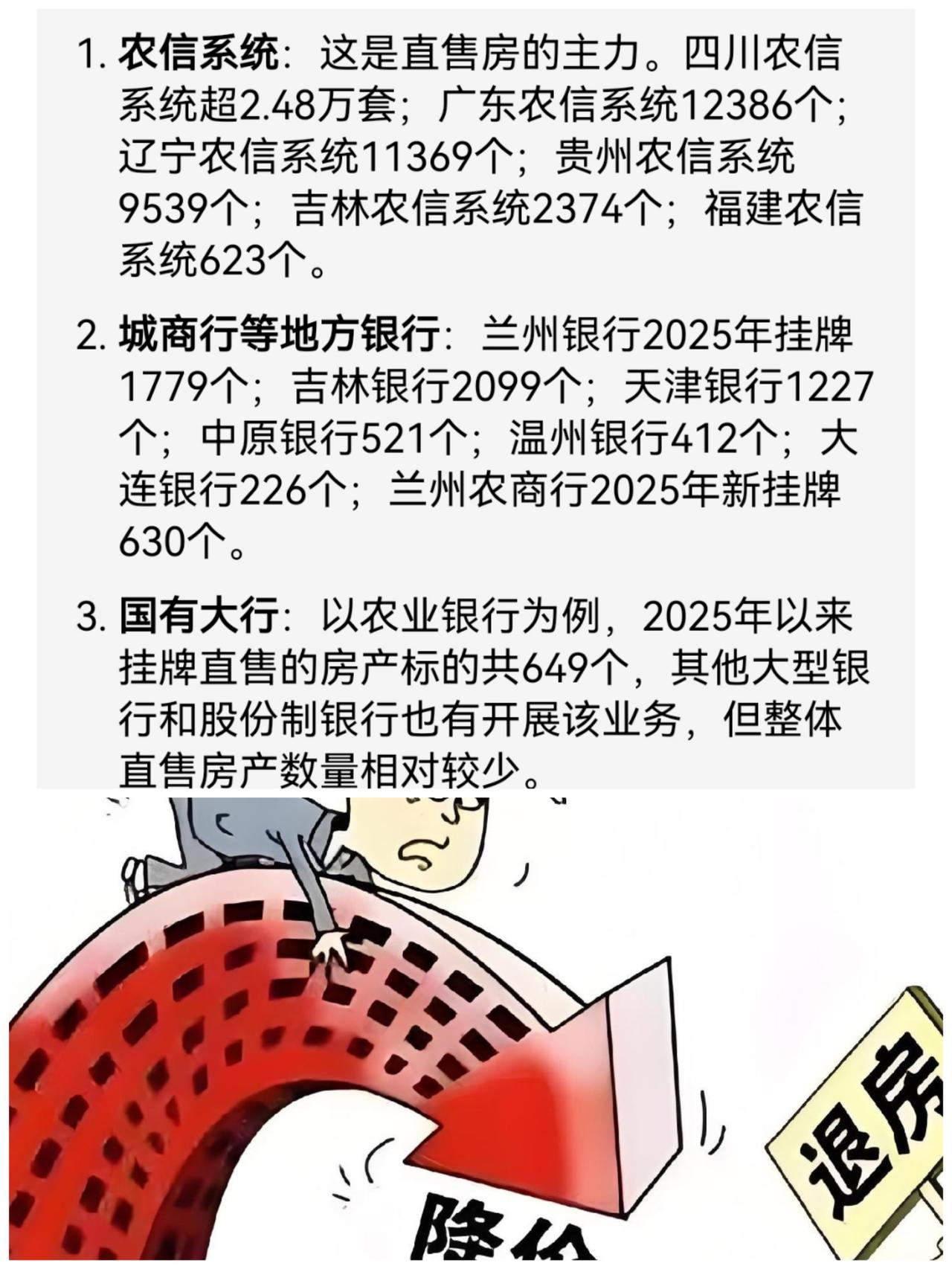

【热评】“银行直供房”热销,合法性是底线 低价“银行直供房”激增 近期,所谓低价“银行直供房”在多地激增,成为房地产市场调整期的新现象。这一趋势本质上是市场供需重构与不良资产处置加速的必然结果,既反映了部分购房者对高性价比房源的需求,也折射出银行化解房贷违约风险的现实诉求。 但“银行直供房”的说法本身值得商榷。在房地产交易链条中,银行并非房产所有权人,仅因房贷违约获得商品房的抵押权。根据《民法典》相关规定,抵押权属于担保物权,核心是保障债权实现,银行并无直接处分抵押物的权利。而房产出售属于所有权中的处分权能,必须以取得不动产所有权为前提,这也是物权法定原则的基本要求。 事实上,银行若要处置抵押房产,合法路径需遵循法定程序:要么通过司法拍卖由买受人取得所有权,要么与抵押人协商一致后办理产权变更登记,待银行成为所有权人后,方可合法出售。所谓“直供房”若跳过产权变更环节,直接由银行对外销售,本质上是对处分权的越权行使,可能导致交易行为效力待定。 对于购房者而言,低价诱惑背后暗藏法律风险。在交易前,务必到不动产登记部门核查房源的权属状态、抵押登记情况及是否存在司法查封,确认出售方是否为合法所有权人。唯有坚守合法性底线,才能避免因权属瑕疵引发的纠纷,让“捡漏”真正成为安心置业的选择,而非无尽麻烦的开端。