2025年Q4至2026年Q1中国房地产市场趋势分析

核心结论: 综合您提供的三张图表数据,2025年第四季度到2026年第一季度的中国房地产市场大概率将延续【量价齐跌】的态势。市场信心修复困难,无论是销售量还是价格都面临巨大的下行压力,短期内(未来3-6个月)难言乐观。

以下是基于三张图表的详细分析和趋势研判:

趋势一:市场成交量持续低迷,“金九银十”旺季落空

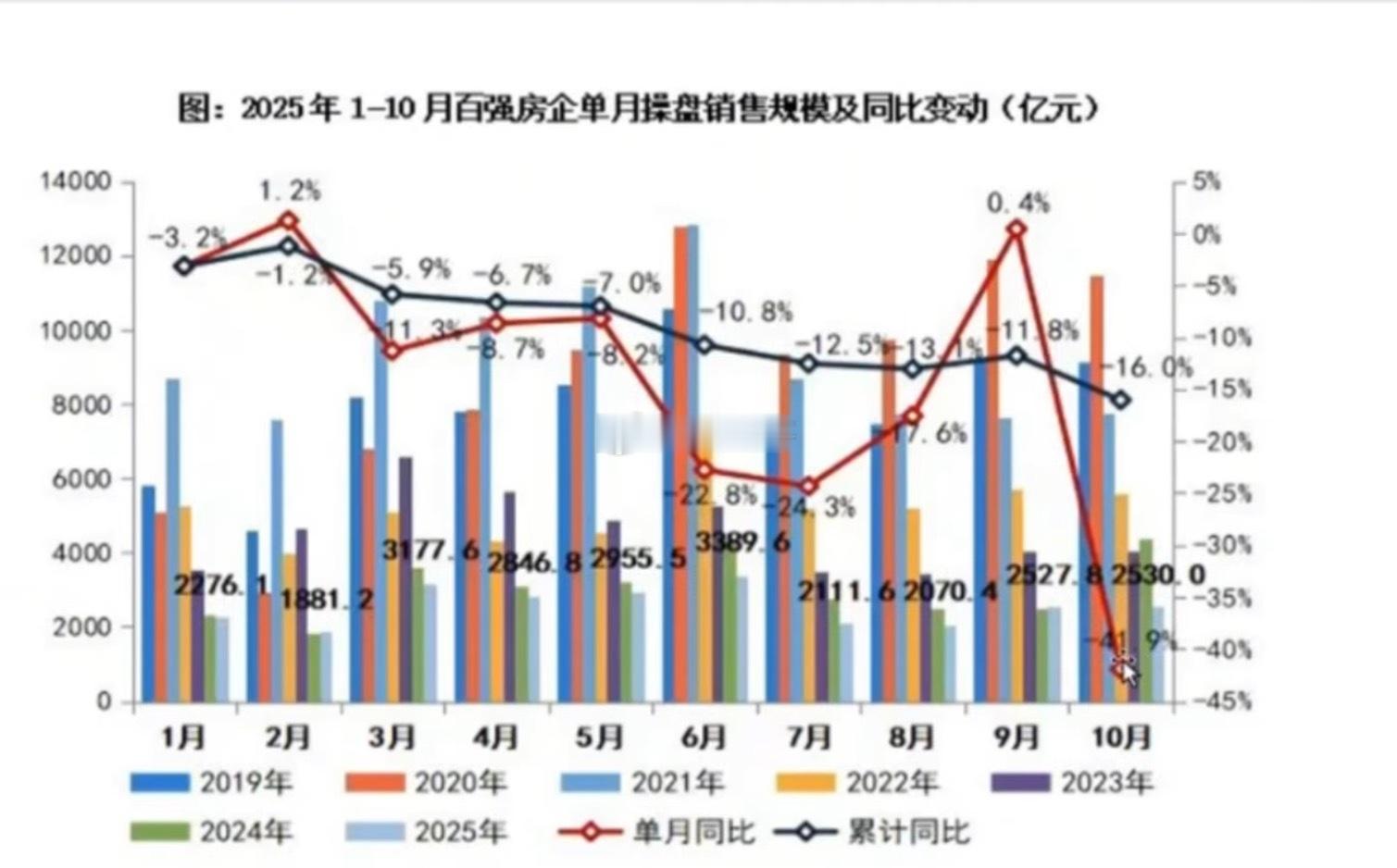

数据来源: 图1《2025年1-10月百强房企单月操盘销售规模及同比变动》

分析与原因:

1. 销售额断崖式下跌: 图1显示,2025年10月,百强房企单月销售额仅为2530.0亿元,同比(红线)暴跌 -41.9%。这是一个极其悲观的信号,表明传统的“金九银十”销售旺季在2025年完全失效。

2. 累计降幅扩大: 累计同比(黑线)数据在2025年持续走低,到10月份已达到 -16.0%,显示市场全年的疲软态势并未得到扭转,反而在加剧。

3. 四季度开局不利: 10月是第四季度的开端,如此糟糕的销售数据为整个Q4奠定了悲观的基调。房企在11月、12月面临巨大的年终业绩压力,但市场信心缺失,购房者观望情绪浓厚,预计房企“以价换量”的策略也难以奏效。

4. 2026年Q1展望: 2026年第一季度包含元旦和春节,传统上是房地产销售的淡季。在2025年Q4市场未能回暖的基础上,2026年Q1的销售数据大概率将继续保持同比下降的趋势。

预判(2025Q4 - 2026Q1):

• 销售量(Volume): 将持续在低位徘徊。2025年Q4同比将录得大幅下降。2026年Q1在季节性因素和市场信心的双重影响下,成交量预计将延续同比负增长。

趋势二:房价下跌范围扩大,且跌幅有加速迹象

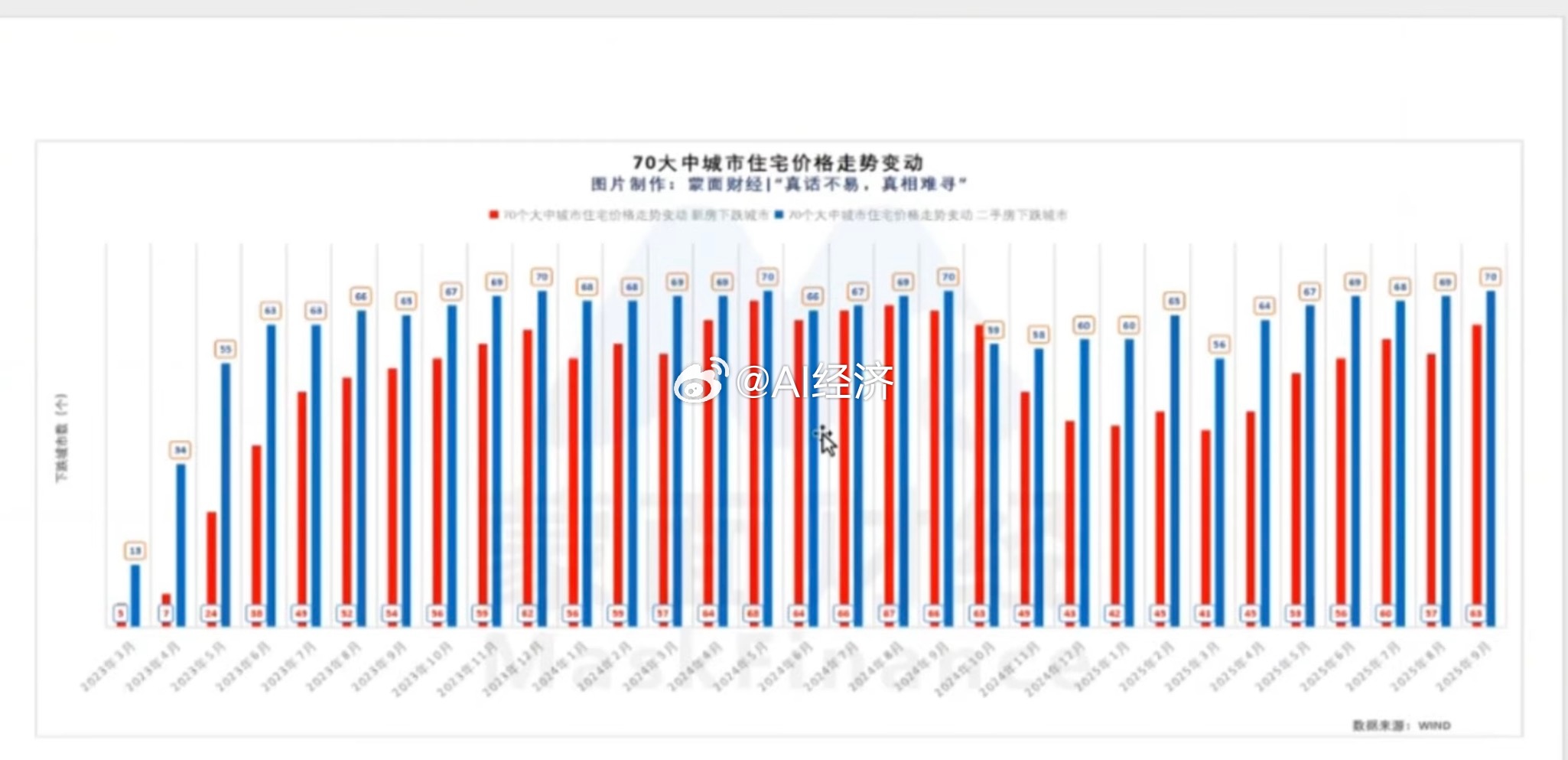

数据来源: 图2《70大中城市住宅价格走势变动》 & 图3《中指研究院百城二手住宅价格环比变动趋势》

分析与原因:

1. 普跌格局形成: 图2显示,到2025年10月,70个大中城市中,二手房价格下跌的城市数量高达 69个,仅1个城市上涨(或持平)。新房价格下跌的城市数量也远超上涨城市(59 vs 11)。这表明房价下跌已是全国范围内的普遍现象,而非个别城市的问题。

2. 二手房价格跌幅创纪录: 图3的杀伤力最大。它显示百城二手住宅价格环比(Month-over-Month)跌幅在2025年10月达到了 -0.84%。这是图表所示的近两年来的最大单月跌幅,超过了2024年中的低谷。

3. “下跌”正在“加速”: 环比跌幅的扩大(从-0.74%到-0.84%)表明市场非但没有触底企稳,反而在加速下行。这通常意味着恐慌性抛售或房主信心崩溃正在发生。

4. 二手房拖累新房: 二手房是市场的“晴雨表”。二手房价格的加速下跌会严重打击市场信心,导致购房者对新房的估值预期同步下降,进一步压低新房价格。

预判(2025Q4 - 2026Q1):

• 价格(Price): 价格下行压力将非常巨大。2025年Q4,无论是70城还是百城数据,都将显示房价(尤其是二手房)环比和同比跌幅继续扩大。这种悲观预期将无缝传导至2026年Q1,房价企稳的迹象在短期内难以出现。

综合研判:“以价换量”策略失效,市场信心严重不足

综合分析:

将三张图表结合来看,最严峻的信号是 “量价齐跌” 并且 “跌幅加速”。

• 图1(销量) 显示,即使在“金九银十”,市场成交量也在崩溃。

• 图3(价格) 显示,价格正在以更快的速度下跌。

这说明市场已经陷入了一个负向循环:房企和房主试图降价(图3),但购房者非但没有“抄底”入市,反而因为预期价格会进一步下跌而选择持币观望(图1)。

结论:

基于这些数据,2025年第四季度和2026年第一季度,中国房地产市场将处于“信心冰点”。

1. 2025年 Q4: 将是“量价齐跌”的季度,各项数据同比、环比都将非常难看。

2. 2026年 Q1: 在没有重大的、强力的政策转向(例如超预期的需求端刺激)的前提下,市场将延续Q4的悲观走势,继续在底部震荡探底。