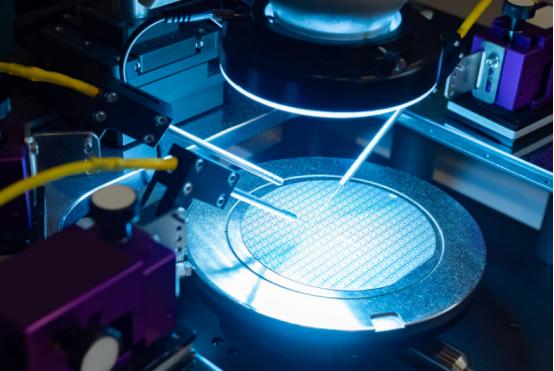

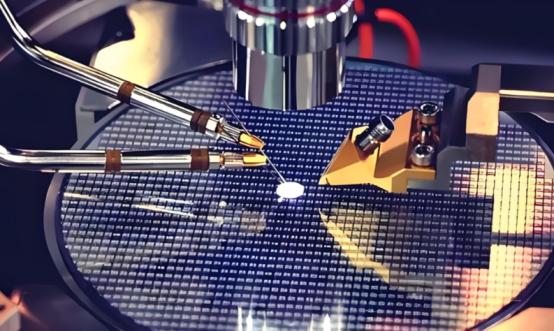

美国又出新限制,不许向中国出口高端光刻胶,TCL立马终止1.2万吨进口订单,转头联合彤程新材、上海新阳签15.6亿采购协议,国产光刻胶不仅没拖后腿,还比原计划提前3个月交付。 2024 年 12 月,美国商务部工业和安全局突然甩出了一份强化版出口管制新规,这已经是 2022 年、2023 年之后,第三次集中对中国半导体产业下狠手了。 那份文件厚厚一大本,足足 152 页,字里行间都在说要 “限制中国自主生产先进技术的能力”,直接把 24 种半导体制造设备、3 种核心软件工具都划进了管控清单,连带着把 136 家中国实体也塞进了所谓的 “实体清单”,甚至还想干涉中国和第三国的正常贸易。 高端光刻胶这东西首当其冲被盯上了 —— 它在芯片制造里就是 “精密刻刀”,要在硅片上雕出纳米级的电路纹路,少了它芯片就是块废硅片。 虽说新规没明写 “禁售”,但后续美国企业对华出口高端光刻胶基本就停了,明摆着要卡脖子。 面对这突如其来的管控,TCL 没犹豫,直接把一笔 1.2 万吨的美国高端光刻胶进口订单给停了。要知道,光刻胶对显示面板、半导体芯片生产来说就是 “口粮”,断供一天都可能影响生产线运转。 但美国政策这几年反复无常,早就让国内企业没了安全感,之前四大行业协会都集体喊话,说美国芯片 “不再可靠”,劝企业采购得谨慎点,TCL 这举动其实就是行业应对供应链风险的一个缩影。 停掉美国订单的同时,TCL 转头就跟彤程新材、上海新阳签了 15.6 亿的采购协议。这两家可不是随便找的 “备胎”,都是国产光刻胶领域实打实的硬角色。 彤程新材旗下的科华微电子,早就在国内 KrF 光刻胶市场坐稳了头把交椅,市场份额能占到四成以上。 他们的 ArF 光刻胶更厉害,已经过了中芯国际 28nm 制程的验证,连 EUV 封装胶的研发都摸到了门槛。 更关键的是,他们搞了 “单体树脂 - 光刻胶 - 配套试剂” 的全链条布局,成本比进口货低 25%,性价比根本不用愁。 上海新阳则擅长打 “组合拳”,从基础的 G 线 / I 线胶到高端的 KrF、ArF 胶,产品线全得很。自家研发的 193nm ArF 胶不仅经中芯国际实打实测试通过,已经开始小批量供货了。 他们不只是卖光刻胶,还配套显影液、蚀刻液搞整套解决方案,长江存储这些大厂都是常年合作的老客户。 单看 2025 年一季度,上海新阳的净利润就飙涨了 171%,半导体材料业务占比超过七成,实力就摆在那儿。 最让人意外的是,这批国产光刻胶不光没掉链子,还比原计划提前 3 个月就交了货。这可不是撞大运,背后全是国产产业这些年攒下的底气。 彤程新材本来就计划 2025 年把产能翻倍到 2000 吨,上海新阳也在调整产能布局,原计划合肥基地的 500 吨高分辨率光刻胶产线,现在改到上海化工区建设,加上本部已有的 100 吨产能,供货能力稳得很。 而且之前荷兰冻结安世半导体资产那回,国产光刻胶企业就有过紧急驰援的经历,工程师带着设备驻厂,连轴转了三十天调参数,硬生生把验证周期压缩到极限,供应链响应速度早就练出来了。 不少人心里犯嘀咕:国产胶是不是凑数的?技术能跟上吗?这真不用瞎担心。 彤程的 KrF 胶能覆盖 90nm 到 55nm 的制程,上海新阳的 ArF 胶能适配 28nm 制程,这些都是中芯国际、长江存储这些龙头企业实打实验证过的硬指标。 芯片制造对光刻胶的分辨率、纯度要求苛刻到极点,差一丁点儿都没法用,要是技术不过关,TCL 根本不敢砸十几亿签单。 从行业大趋势看,这事儿也不是个例。这几年美国管制越严,国内光刻胶国产化率反而涨得越快。 2020 年的时候,国产光刻胶市场占有率还不足 5%,到 2024 年已经冲到 15% 了,其中 KrF 光刻胶早就在头部晶圆厂批量供货,ArF 光刻胶也在 28 纳米节点完成了工艺验证。 2024 年之前,高端光刻胶基本被日本、美国企业垄断,现在彤程、上海新阳这些企业已经能扛起大梁。 就像之前美国限制芯片设备,国产刻蚀机反而突围了一样,这次光刻胶提前交付,说到底就是国产半导体材料产业链厚积薄发的结果。 美国大概也没料到,本来想靠限制卡中国脖子,反倒加速了国产替代的节奏。 TCL 这波操作挺聪明,既保住了自己的生产稳定,又给国产企业送来了 “实战订单”;彤程新材、上海新阳则用提前交付证明,国产光刻胶根本不是 “扶不起的阿斗”。 现在国内企业还在加码研发,清华大学团队都已经在 EUV 光刻材料上取得突破,开发出了新型光刻胶,照这个劲头,用不了多久,高端光刻胶说不定也能像中低端产品一样,实现完全自主可控。

用户10xxx70

美国不可怕,可怕的是那个国家都听美国的话和中国闹。