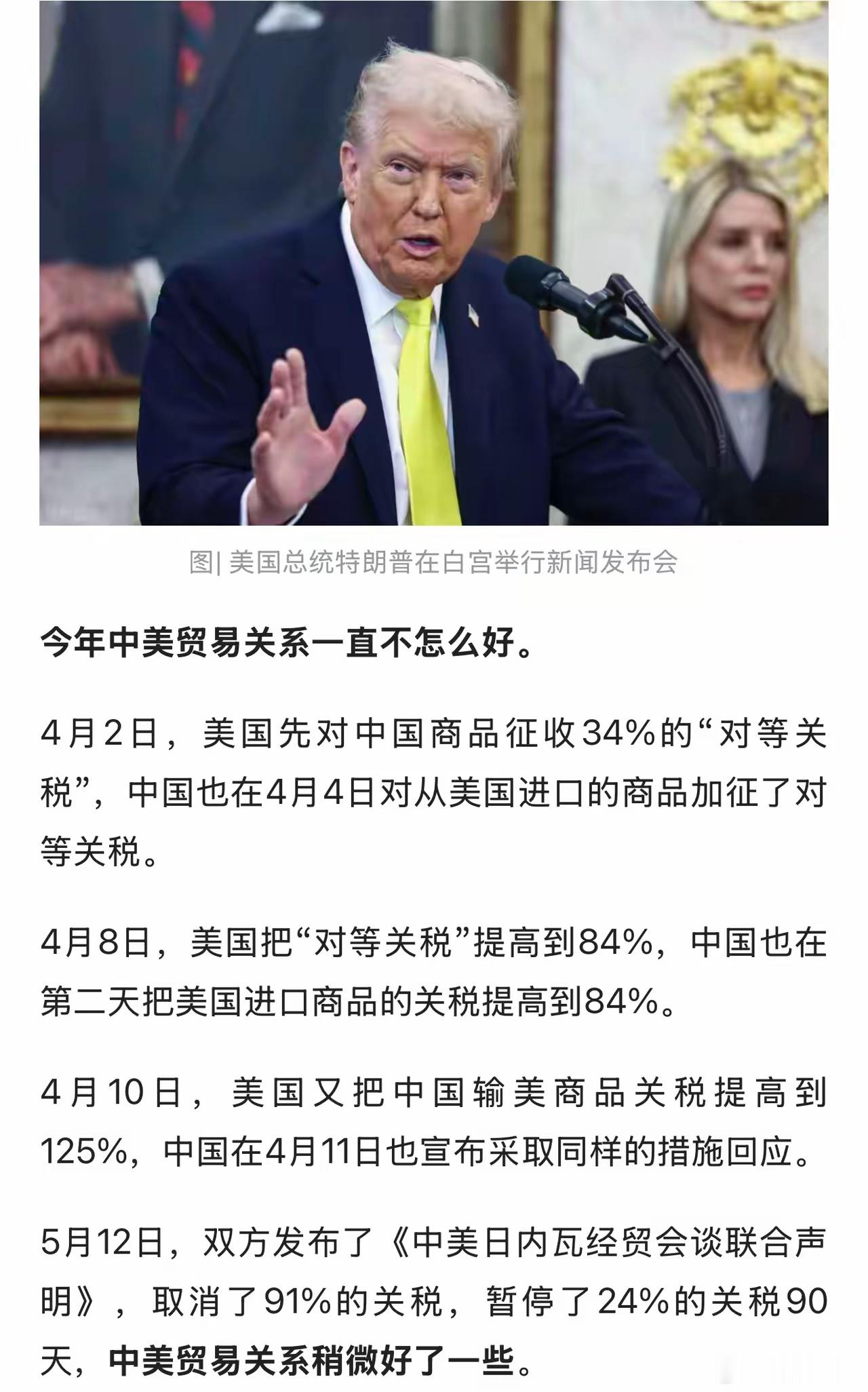

中美会不会爆发战争,我可以明确的告诉你,现在已经处于战争状态,只不过现在打的是经济战、科技战,那会不会发生热战呢,再明确的告诉你,他不敢,否则,他还会等到现在吗? 中美两国间的摩擦早已超出传统战场范畴,转而聚焦经济与科技领域。这种状态并非偶然,而是战略博弈的必然结果。2018年以来,美国通过加征关税和技术限制,试图重塑全球供应链格局。中国则以产业优化回应,推动本土创新加速。数据显示,中美贸易额虽受冲击,但整体规模从2018年的6335亿美元增至2024年的近7000亿美元,逆差反而扩大12%。这说明,单纯的贸易壁垒难以逆转双边联系。经济战的核心在于控制关键资源,如稀土和半导体,美国的出口管制虽短期生效,却刺激中国自给率从30%升至60%。 科技战则更隐蔽,涉及人工智能和量子计算,美国的“实体清单”覆盖数百家中国企业,中国反制以标准制定和专利布局。双方你来我往,全球经济增长因此放缓0.5个百分点,却也催生新兴市场机会。这种竞争虽激烈,但本质上是资源再分配,而非零和游戏。长远看,它考验两国韧性,谁能平衡创新与开放,谁就占得上风。 热战的可能性始终被低估,却也因代价高企而被克制。核大国间的直接对抗,将导致全球经济损失五分之一,相当于20万亿美元。南海虽偶有舰机对峙,但双方严格遵守海上相遇规则,热线机制确保摩擦不升级。2023年,美军驱逐舰与中国渔船的数次近距离接触,都以调整航向结束,避免擦碰。专家分析显示,中美热战门槛极高,不仅因军事平衡,还因盟友牵制:美国需顾及菲律宾和日本,中国则注重东盟关系。 贸易战已暴露痛点,若升级军事,将放大不确定性,股市崩盘、供应链断裂势在必行。现实中,双方军方高层频繁通话,协调巡航路径,这反映出理性主导。即便地缘热点如台湾海峡,冲突也多停留在外交施压层面。总之,热战不是选项,而是忌讳,它会让胜者也付出灭顶代价。 回想2018年3月,特朗普政府以“301调查”为由,对340亿美元中国商品加征25%关税,迅速扩展至3700亿美元商品,平均税率达20%。这一举措直接冲击中国出口企业,手机和纺织品订单锐减30%,全国开工率降至70%。美国声称是为保护本土产业,但实际效果适得其反:对美消费者物价上涨2%,制造业就业仅增1.5万。中国反制措施对等,针对大豆和飞机征收关税,导致美国农业出口损失270亿美元。贸易额虽短期下滑5%,但到2019年反弹,显示弹性十足。 这一轮关税战暴露美国策略短板:它加剧了国内通胀,却未缩小逆差,反而从3750亿美元增至4200亿美元。全球供应链随之波动,欧洲和日本企业被迫选边,成本上升10%。对中国而言,这成为转折点,推动“双循环”格局,出口依赖从40%降至30%。特朗普的单边主义虽制造噪音,却未改变中美经济互嵌事实,苹果手机仍需中国组装,电动车电池离不开美国技术。 美国为规避风险,积极推动供应链外移,越南和印度成为首选。2020年起,越南对美出口额从500亿美元激增至2024年的1200亿美元,增长140%,电子产品占比达40%。苹果将iPhone组装线转移河内,2025年上半年产量达500万台,占全球20%。印度则受益于纺织和制药订单,孟买园区吸引耐克等品牌,出口份额从3%升至12%。2025年4月,印度对美iPhone出口增76%至300万部,而中国同期下降同比例。 这一“中国加一”模式虽分散风险,但面临新挑战:越南基础设施瓶颈导致物流成本高20%,印度劳动力技能不足延缓投产。外资流入东南亚超200亿美元,却多依赖中国中间品,越南从华进口增长31%。美国企业虽获短期缓冲,但整体效率降5%,因协调多国链条复杂。转移并非脱钩,而是重组,全球制造业格局因此碎片化,中小经济体获益,却加剧地缘依赖。 中国面对外流压力,选择加速产业升级,成效显著。“中国制造2025”计划注入资金,研发支出从2018年的2万亿人民币增至2024年的3.5万亿,高科技出口占比超45%。半导体国产率从15%升至40%,华为供应商本地化达60%。电动车领域,比亚迪电池产量全球第一,2025年欧洲份额25%。机器人密度达每万人300台,领跑世界。升级路径注重自主可控,专利申请量占全球50%,覆盖芯片和AI。2025年上半年,尽管手机出口降10%,但高端定制品增长20%,转向“一带一路”市场,中东订单增15%。这一转变降低了对美依赖,出口多元化至东盟和非洲。升级虽耗时,但奠定中高端定位,全球价值链中,中国从组装者转为创新者。未来十年,这将缓冲贸易摩擦冲击,推动可持续增长。

![“我的球长爸爸”--小唐纳德.川普[doge]可惜他把美事想的太早了,东大现在已经](http://image.uczzd.cn/7573000617478960244.jpg?id=0)

用户11xxx61

能爆发热战