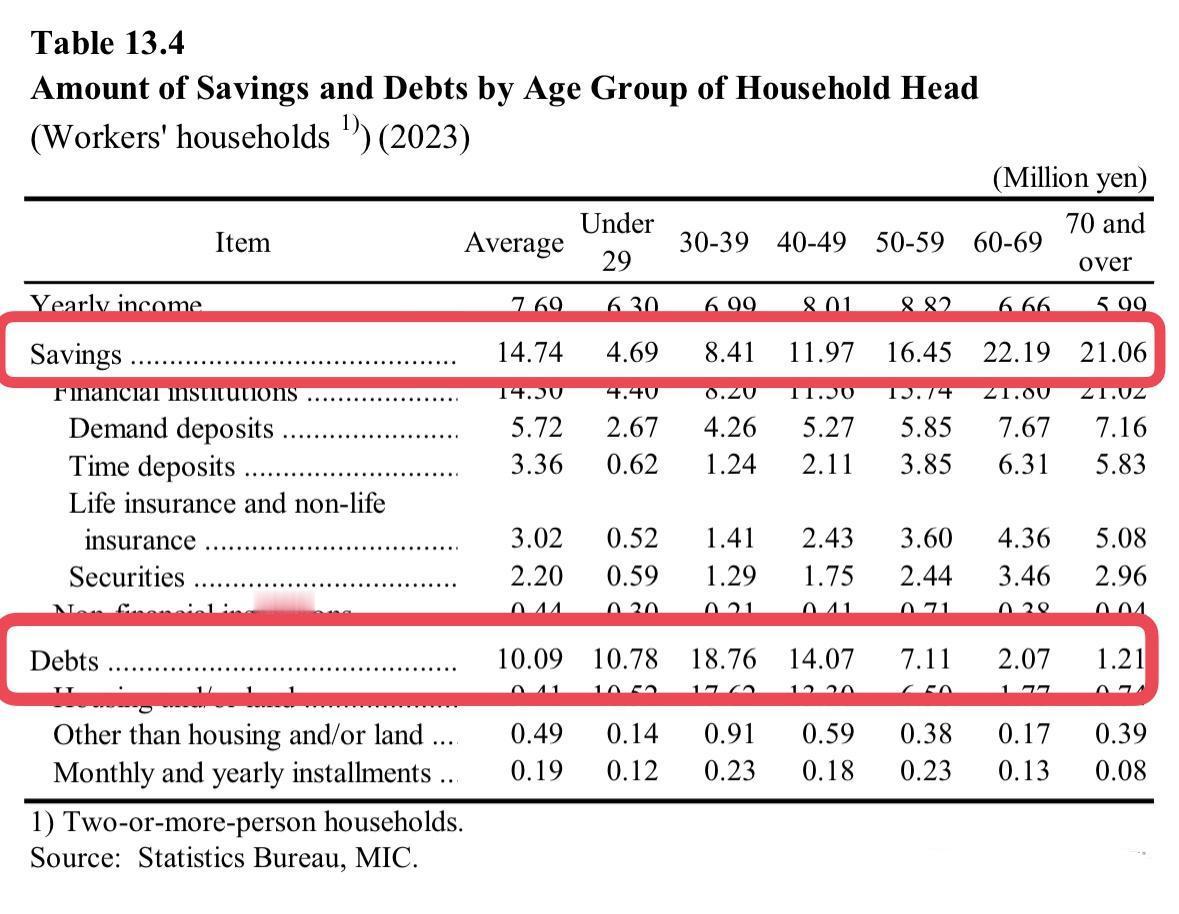

日本的未来在哪里?当我看到这张表后发现,随着老一辈慢慢嘎去,日本或许才能有未来了。其本质就是:当下日本是年龄越大的储蓄越多,29岁以下小登家庭才469万日元,60岁以上的2000万日元水位;考虑到储蓄的均值是1474万日元,可以看出存款大头是由50岁以上群体所占有。 而日本负债则呈现一种高位抛物线。小登家庭起手负债均值就1078万日元,30至39岁壮年中登家庭冲高到1876万日元,40至49岁中登家庭还有1407万日元负债。考虑到年龄,中登家庭应该是被泡沫前的资产所拖累,至今仍在化债期;小登家庭则是因为日本进入长期化债期后,收入增长放缓甚至下降,但刚性支出没咋变,导致负债走高。 你一个中登,92年咬牙高位负债上车,你肯定觉得08年的房价低得离谱;但假如你是个小登,熬了整个93年开始的就业冰河期,08年的房价对你而言依然算高位,因为中登的黄金时代不属于你。和这俩各自化债的群体不同,50至59岁的初老登,负债均值就只有储蓄的一半,再往上的更是不到十分之一。 也就是说,现在日本老登家庭占着最多的储蓄背着最少的负债。从生命末期来看,日本80岁家庭的储蓄均值在1000万元左右,中位数低很多只有600万左右,但总归有金币可爆。而且现在日本已经超深度老龄化,65岁以上占比都过29.3%了。日本这几年的经济虽然稀烂,但投资圈对日本还算勉强看好,其中一个原因就是日本80岁那票的开始嘎了。从他们开始,一层层嘎下去,释放储蓄,降低成本,给下面的年轻人让出负债和投资空间,可以理解为“财富年轻化”。