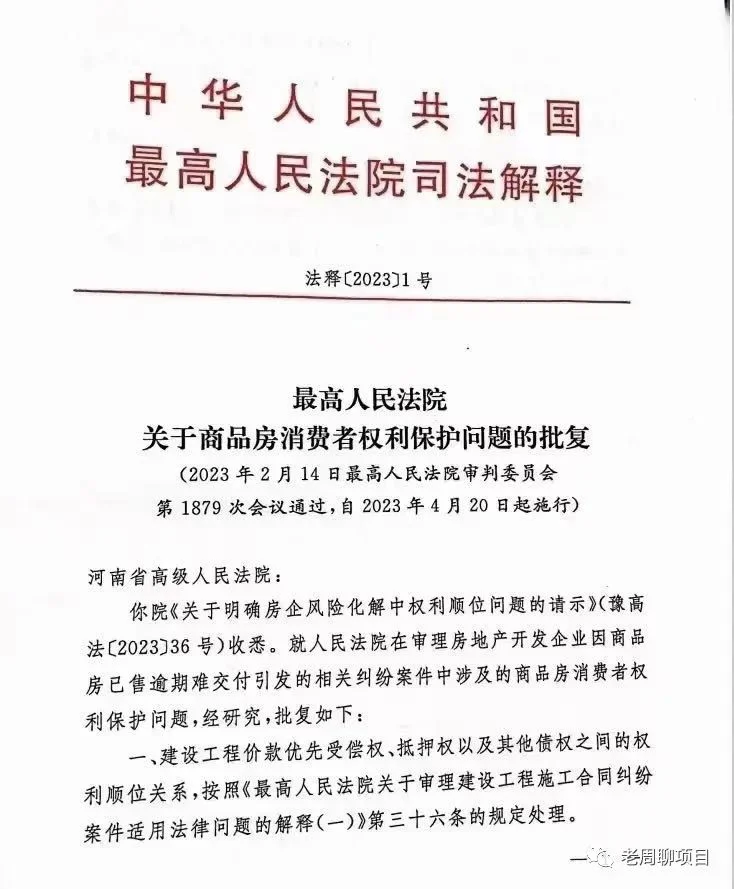

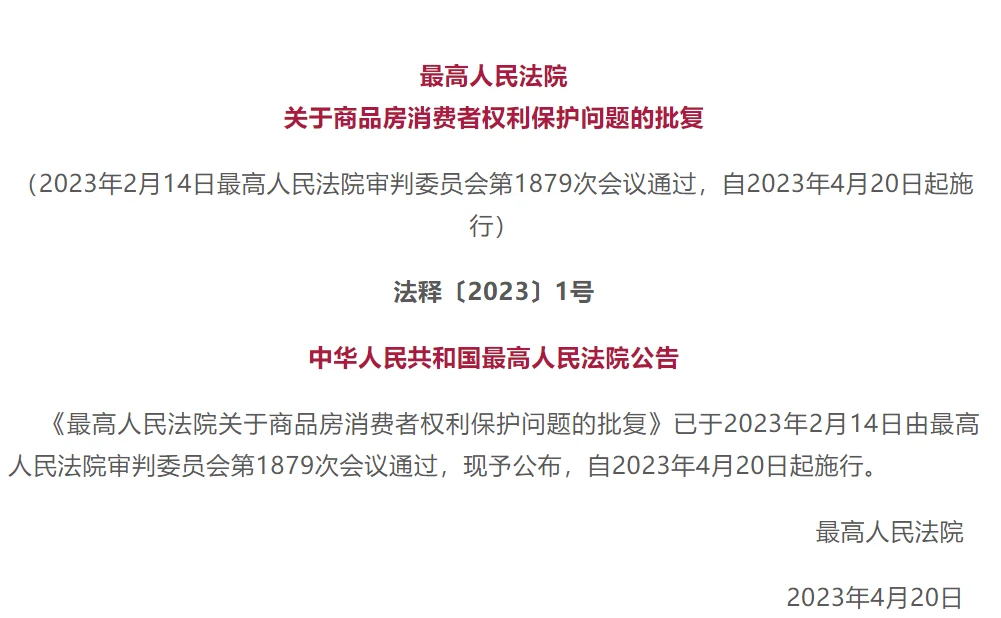

4月20日,最高人民法院发布了最新的司法解释,关于购房者权益的主要内容,出现了重大变化,主要是应对去年的暴雷、烂尾、断供潮,其主要内容有两块)

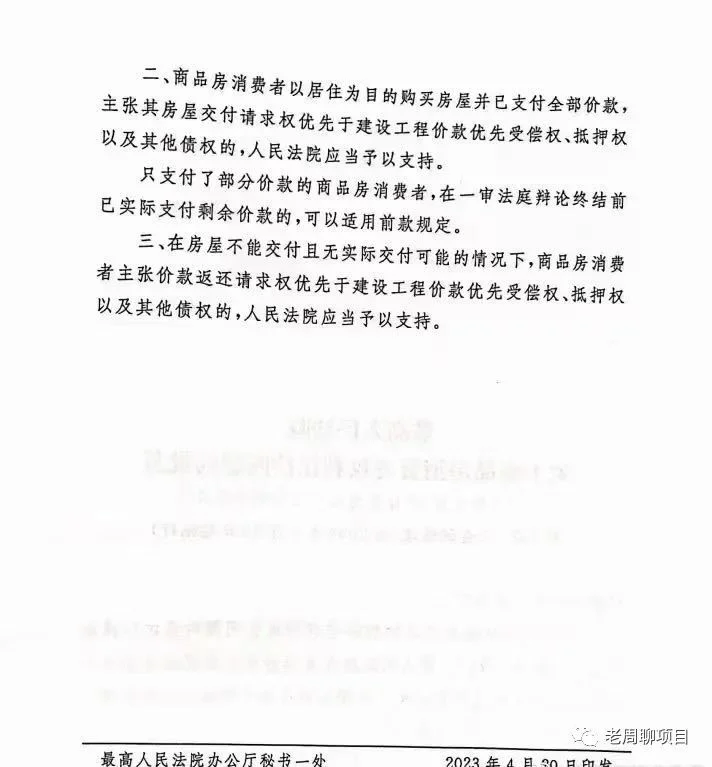

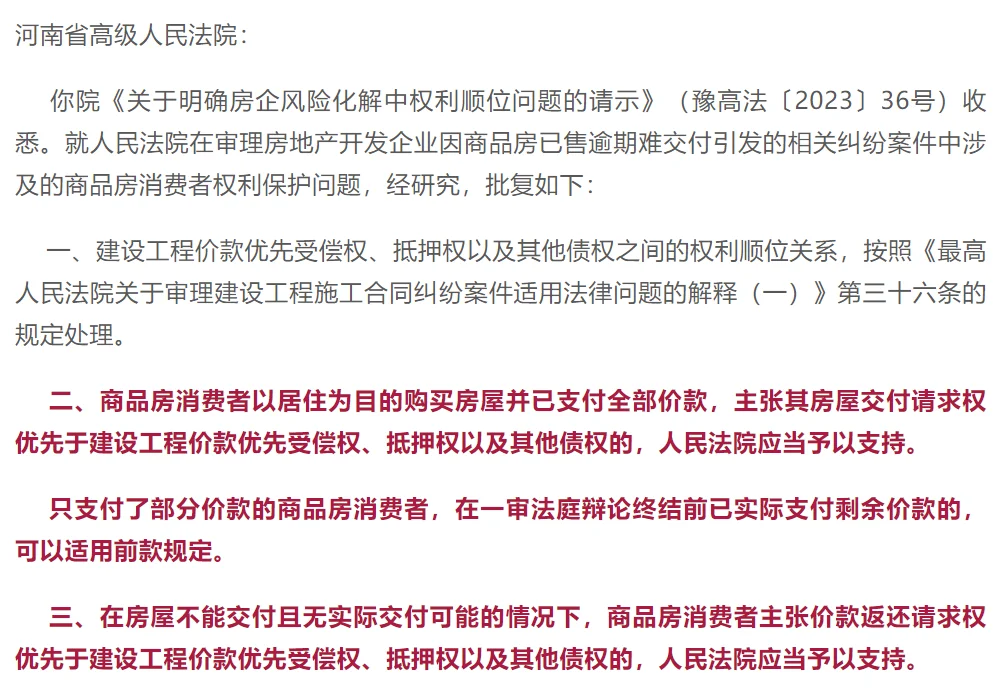

一即购房者的交付请求权(即交房)优先于其他债项(包括工程款、抵押权,其中工程款顺位更靠前),即保交楼的责任原则上大于其他任何债务关系。未来在此背景下,债权人基于债务求偿对开发商进行诉讼,若对房屋交付产生显著的风险性影响,法院有可能难以支持。同时金融机构对房开授信的逻辑可能会发生变化,此条影响还需观察。为此,司法解释还做了两点补充,其一是必须以自住为要求的购房,投资性需求不予支持,这里就有了自住与投资的认定问题,举证责任大概率在购房者,这里面一定会存在较大自由裁量权,之前的几次司法解释中,认定的自住标准极为细化,严格,所以本次其实是放松了;其二是需支付全部购房价款,即全款或者首付+贷款已经支付,不过只需要在一审法庭辩论前完成支付即可,若没有全部支付,其顺位还是不变,这点主要还是解决停贷的问题。之前的司法解释中(法释[2002]16号),只需要支付50%以上房款,认定标准其实是变严格了。

二即当交付风险发生时(即烂尾),开发商需要破产清算时,购房者请求退房形成的债权,同样优先于其他顺位的债权。这里还是有一个问题,若进入保交楼或者交付仍有可能性的情况下,对购房者要求返还房款做出限制。我们知道,直接退房的债权优先级是不高的,一旦退房成功,那可能真的就踩坑了。比如H大的很多购房者,找H大申请了退房,H大同意之后,这时候两者的关系就由房屋交付请求权或者破产清算时的债权变为了一笔合同退款的普通债务关系,这种普通债务劣于包括工程款、抵押权人债权、在内的各类优先债权。退房后,假如保交楼成功,理论上房产和你也没关系了,如果没有保交楼成功,最后清偿时由于退房债务属于普通债务,这种顺位下基本上渣渣也不会剩了。

至此,以居住为主的购房者的交付请求权,以及在破产背景下债务请求权的顺位都提升到了安置房业主的权利的地位,基本属于房开需最优先清偿的债权,之后才是承包商的建设工程款,再之后抵押债权,最后普通债权(包括退房形成的退房款)。当然,本次司法解释在自住购房者的认定标准上既有严格也有放松,在非烂尾状态下求偿问题上更加严格,其实也是为了平衡各方利益,并不能简单解读为仅仅是保护购房者。