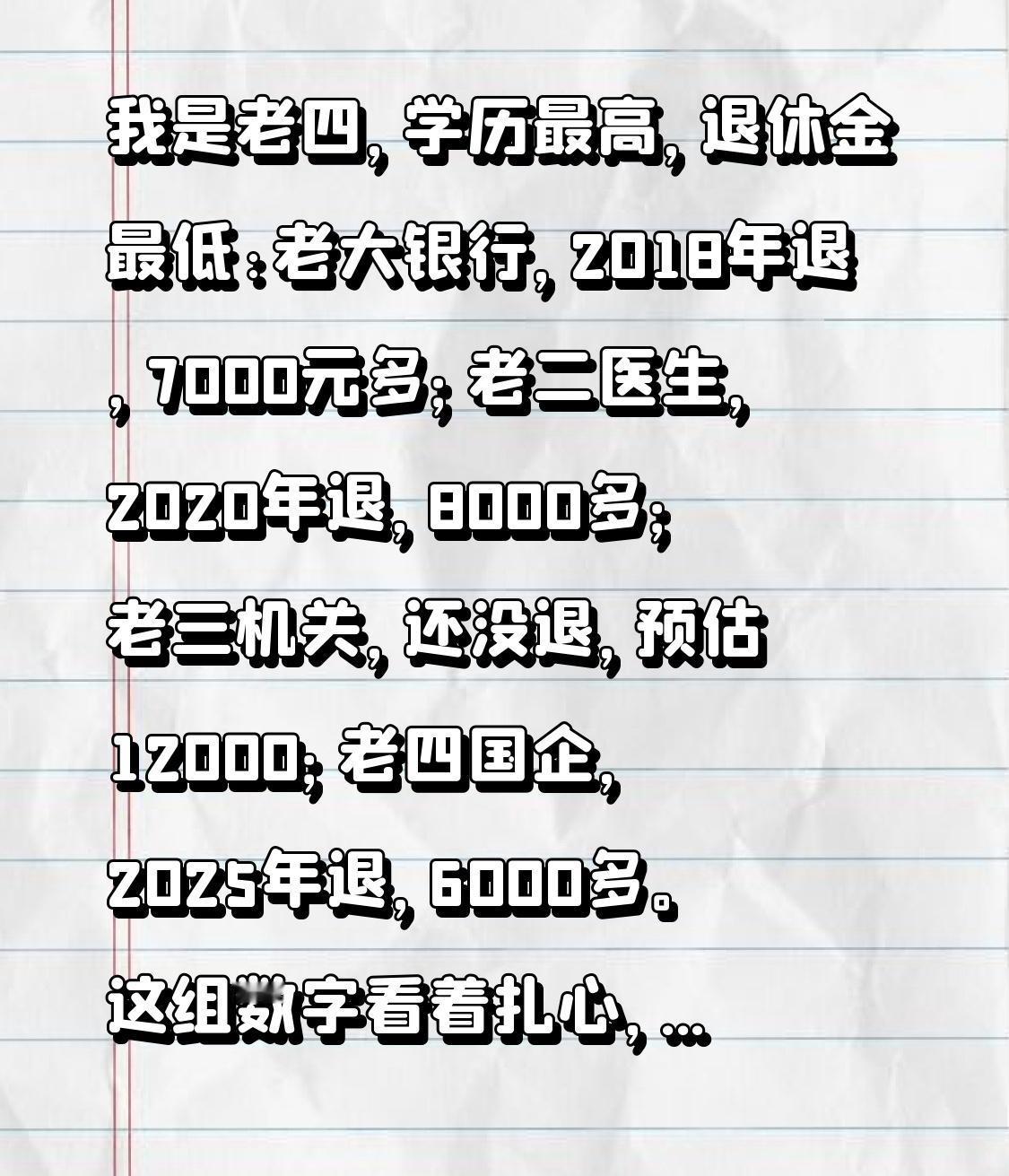

我是老四,学历最高,退休金最低: 老大银行,2018年退,7000元多; 老二医生,2020年退,8000多; 老三机关,还没退,预估12000; 老四国企,2025年退,6000多。 这组数字看着扎心,却戳破了“学历定养老”的误区,藏着退休金的真实逻辑。根本不是读书多就拿得多,行业和单位性质才是关键变量。老大的银行、老二的医院都是高缴费基数的行业,老三的机关单位更有视同缴费年限和补贴加持,这些都是普通国企比不了的。 哪怕2014年养老并轨了,体制内外的缴费基数、补充保障差距还在。学历能帮人敲开职场大门,却左右不了养老金的“多缴多得”规则,毕竟缴费档次和行业福利才是实打实的影响因素。 你身边也有这种“学历高但退休金不如人”的情况吗?

不少公职人员,初高中毕业,是从地方企业借用进机关单位,或是土地流转进事业单位成事业编制,然后退休享受高的退休金。同样,有不少早年的大学生,他们的档案身份是国家干部,在那个知识改变命运的年代,他们为国家的发展作出了不少贡献。因为一直在企业工作,甚至按规定扣了保险,但因为试点全员合同制以及改制合并,单位扣了保险,但没有按时足够上交保险,而使退休金严重低下。年轻一代无法理解,但是真实存在。希望国家能够关注这部分群体,也希望国家在养老金计算方面考虑,不应出现缴保险的不如不缴保险的。

用户14xxx37

老三没退老四退了,那就是提前退,低些也理解。胡编要有个度,过度就让人耻😫😫😫😫😫😫😫

悠悠的波仔 回复 09-27 05:37

老四可以是女的

用户14xxx37 回复 09-26 22:44

有害工种或病退应交待清楚,否则,都是60

雪融化后的冰

你扣缴养老金最少,退休后最低没毛病。养老金和学历没关系,和在职扣缴额有关系

相生sheng 回复 09-27 09:02

他想表达的就是这个意思,处在什么样的职业吃什么样的饭决定,只是你说的他扣养老金最少这可不一定。

雪融化后的冰 回复 相生sheng 09-27 14:25

你心口湖州吗

ooo

学历是入围的敲门砖,不是实际能力和成果。

和刘邦哈酒 回复 09-26 22:55

孩子,你很有思想觉悟,我看好你哦[哭笑不得]

malvsa

这种情况并非个别现像,而是普遍存在的。

小满牛

你可能判过刑

六月雪

少壮不努力,老大徒伤悲。当年自己不努力怪谁喽!还有选择的路不一样,走到最后收入也是不一样的,所以努力和方向都很重要。

珠珠 回复 09-26 23:04

现在研究生在努力送外卖,你说他们不努力吗

用户10xxx75 回复 09-27 06:40

你懂个屁

梧桐

七八十年为啥都不爱去机关?因为企业挣钱多

大智若愚

这就是命啊

用户10xxx89

多缴多得没有什么不好,关键是有些人没有缴那么多确比缴的多的人拿的多这就不符合逻辑了,例如机关事业教师等2014年才开始缴养老金,企业是1992年缴的养老金,视同缴费大约相差了22年,就是因为这视同缴费年限不同,在其它条件都相同的情况下退休工资就得差百分之二十多。

四楼楼长

还好没老五,老五私企,退休3000

逍遥过客 回复 用户13xxx01 09-27 00:19

你在造谣

用户13xxx01 回复 09-26 23:13

江苏私企交30年+,退休金2000

季风

银行能随便进吗?没有学过医就能给人治病吗?那得是有能力的人,人家退役领的钱多,上班领的也不少,光眼红没用。

用户10xxx54

你怎么不说退休之前国企银行医生的收入呢。

张文春

根本就没看到你学历最高

楚天龙吟

国企6000多在同类型企业中算是高的了,一些县城事业编制的也是这么多。

用户10xxx10

鬼信

用户94xxx62

你想想研究生在送快递中,心理会稍微平衡一些

我朋友

老三12000得是厅局级了吧

我来了

那是你选错了行啊,想说明什么呢

云县张苏遇

云南29年工龄企退,退休金二千多,退休前也是二千多。

用户11xxx22

大家都退休了,没有什么差别了。退休金就不应该按比率涨,而应该大家一样的金额涨

天山昆仑派

现在的自媒体为了流量胡编乱造带节奏无耻至极

方建伟

都像你家这样,国家哪里吃得消

老百姓

炒其八代

重启

在这瞎扯涨不了退休金,

用户10xxx38

老四学历含金量不足

晓东

你这6000确实不多,什么国企这么差劲

蓝蓝天

不少公职人员都是函授本科