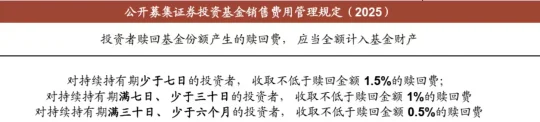

9月5日,《公开募集证券投资基金销售费用管理规定(征求意见稿)》出炉,其中对债券市场影响最大的就是

【无论股基、债基、混基,如果持有期<7日,赎回费率不低于1.5%,7日-30日不低于1%,30日-6个月不低于0.5%。】

ETF、存单基金、货基可豁免,如图2。

目前债基规模约10.8万亿,从持有者结构来看,债券型基金以机构投资者为主,2025年半年报显示债券基金中个人投资者占比17.2%,机构投资者占比82.8%,机构投资者占比超过八成,是主要的持有力量,如图3。

银行持有债券基金主要有以下考虑,一个是作为流动性管理工具,因为银行资金规模较大,如果主要依靠自己下场买卖债券,耗时耗力,需要大量人力成本和时间成本,而通过申赎债券基金的形式参与债券市场,比较省心,一键申赎即可。

另外,公募基金有着相对成熟完善的投研团队和研究支持体系,优秀的投资经理会根据市场情况调节久期,获取超额收益。但基金赎回费率调整之后,将打破上述逻辑,因为只要持有不满足6个月,那么赎回费率就是0.5%,50bp对于股票基金不算什么,但对于债券基金而言,几乎就是大半年的收益。

今年以来,中长期纯债基金收益为-0.40%,这个指数可以近似认为利率债基的中位数,如图4,在目前这个低利率环境下,50bp的赎回费率对收益率的损耗几乎是毁灭性的。

目前多数债基以7日持有期为界,低于7日收取1.5%的赎回费率,高于7日则实施零赎回费率,这种费率实际上迎合了机构和散户流动性管理的需要,只要我不看好市场或者有资金需要,我就可以随意赎回,但新规的50bp惩罚费率就限制了这样的投资行为,一旦不满6个月内赎回,几乎大半年收益就没了。

因此,如果这个费率正式实施,以银行为代表的机构投资者更倾向于自己买卖债券,而不是申购债基,最近的债市大跌主要也源自这个原因,当然股市偏强也有一定贡献。

未来,债基配置较多的银行二永债、政金债、超长利率债需求将弱化,而银行自营更偏好的中短利率债,理财更偏好的中短信用债相对更抗跌。