信用研究员最基本的任务就是防范信用风险,即确保持仓不违约,另外一个任务就是输出信用策略,推荐有性价比的个券给投资经理,如何看待信用策略,本文聚焦于此。

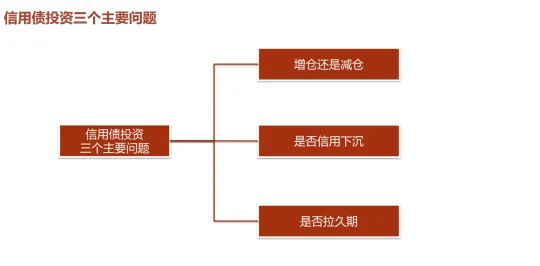

信用策略需要回答两个问题,一个是现在要不要配信用债,第二个是如果要配,配哪些信用债?配哪些品种,哪些行业,哪些主体,多久的期限?

第一个问题,要不要配信用债,回答的就是信用利差是压缩还是走扩,比如A信用债ytm是2.5%,久期是2年,而同期限2年的国开债ytm假设是1.5%,那么信用利差就是2.5%-1.5%=1.0%,假设1个月之后,信用债ytm下行10bp至2.4%,而国开债下行20bp至1.3%,那么信用利差就是走扩的,等于2.4%-1.3%=1.1%,比之前走扩了10bp,说明买信用债是不如买利率债的。

信用债收益,票息是2.5%/12=21bp,资本利得=久期*收益率变化幅度=2*10=20bp,合计41bp。

利率债收益,票息是1.5%/12=12.5bp, 资本利得=久期*收益率变化幅度=2*20=40bp,合计52.5bp。

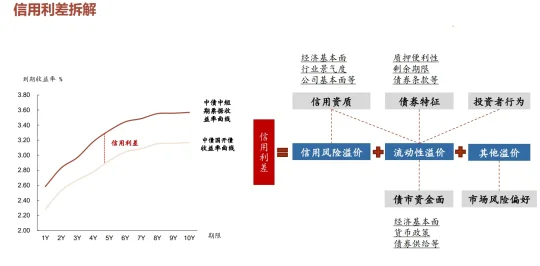

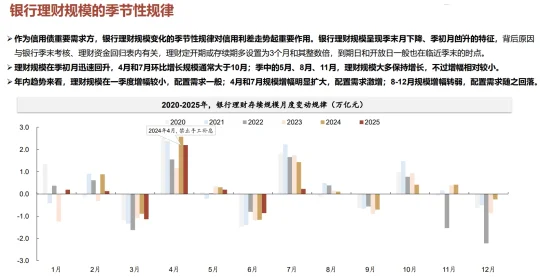

信用利差由流动性溢价、信用风险溢价和其他溢价(机构行为)三部分构成,比如作为信用债重要需求方,银行理财规模变化的季节性规律对信用利差走势起重要作用。

理财规模在季初月迅速回升,4月和7月环比增长规模通常大于10月,季中的5月、8月、11月,理财规模大多保持增长,不过增幅相对较小。

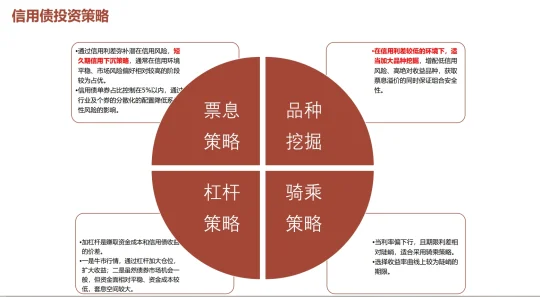

第二个问题就是怎么配?比如信用债分为城投、产业和金融二永,怎么选?比如2024年一揽子化债之后,很多机构选择配一些弱区域城投,信用下沉拉久期,2015-2016年供给侧改革,部分机构增配煤炭债、钢铁债等过剩行业,今年三季度国资救助万K地产,部分机构选择下沉一些弱资质央国企地产债。

这些都是根据一些政策、基本面的变化去超配某些行业、某些主体的债券。

还有,就是期限的选择,比如A债券3年的ytm是2.5%,5年是2.7%,7年是3.0%,因此从期限利差来看,3年和5年差了20bp,5年和7年差了30bp,同样是差2年,但7年和5年的这一段更为陡峭,具备一定的骑乘收益。

另外,像银行二永债,也是很多信用债投资经理喜欢做交易的品种,银行二永债目前的利差,比如和AAA城投、10年国债之间的比价关系,如何做波段也是信用策略的一部分。