[LG]《Learning with Expected Signatures: Theory and Applications》L Lucchese, M S. Pakkanen, A E. D. Veraart [Imperial College London] (2025)

预期签名的理论突破与实用升级,开启时序数据学习新篇章

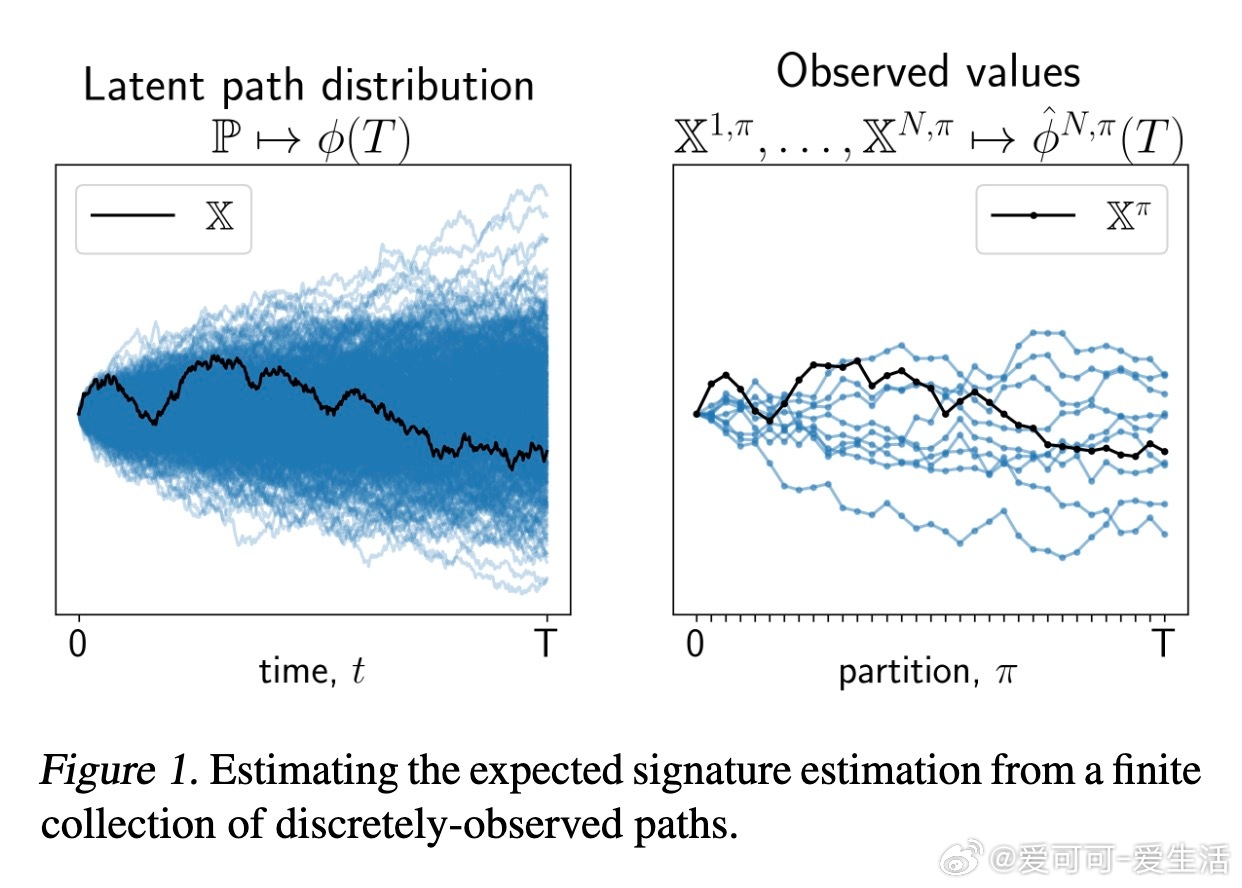

• 预期签名将复杂数据流映射到低维张量空间,具备模型无关的特性,能完整刻画数据生成分布,实现跨领域时序与序列数据特征提取。

• 本文首次系统证明离散时间预期签名估计量向连续时间理论值的一致性与渐近正态性,支持不规则观测和样本间依赖,奠定统计推断基础。

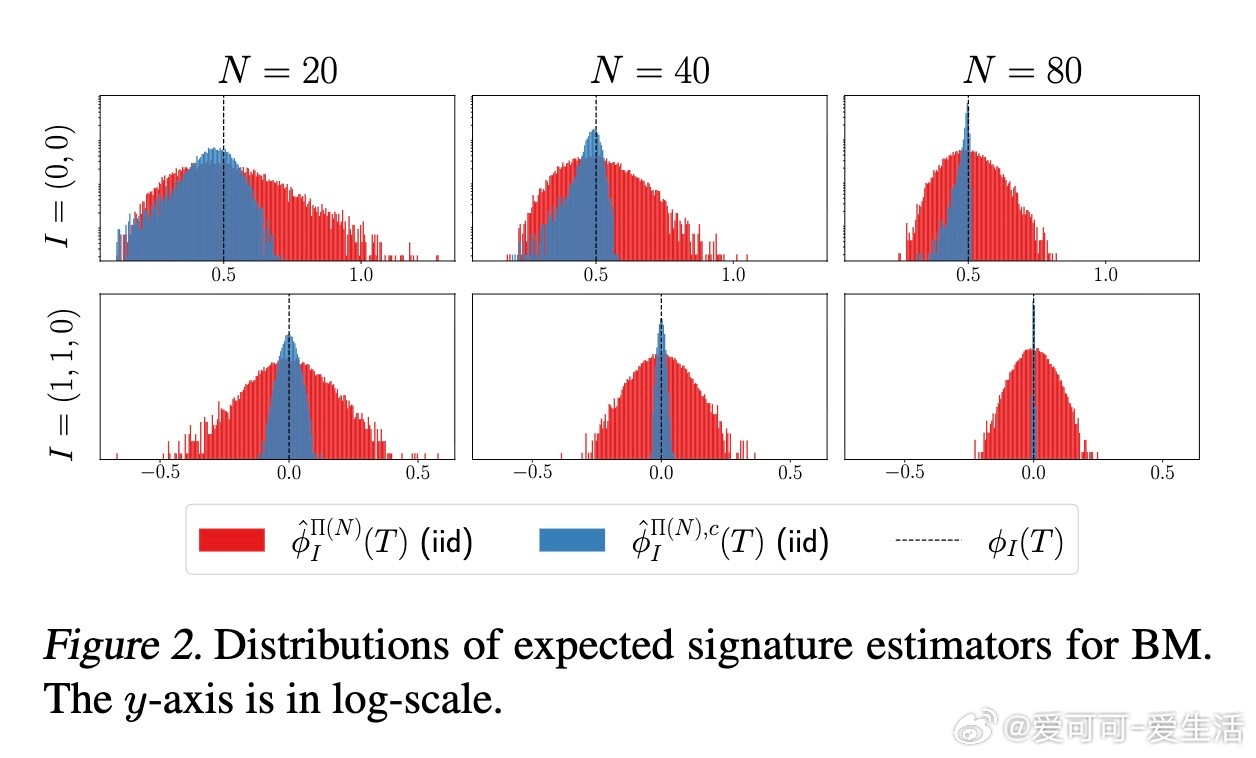

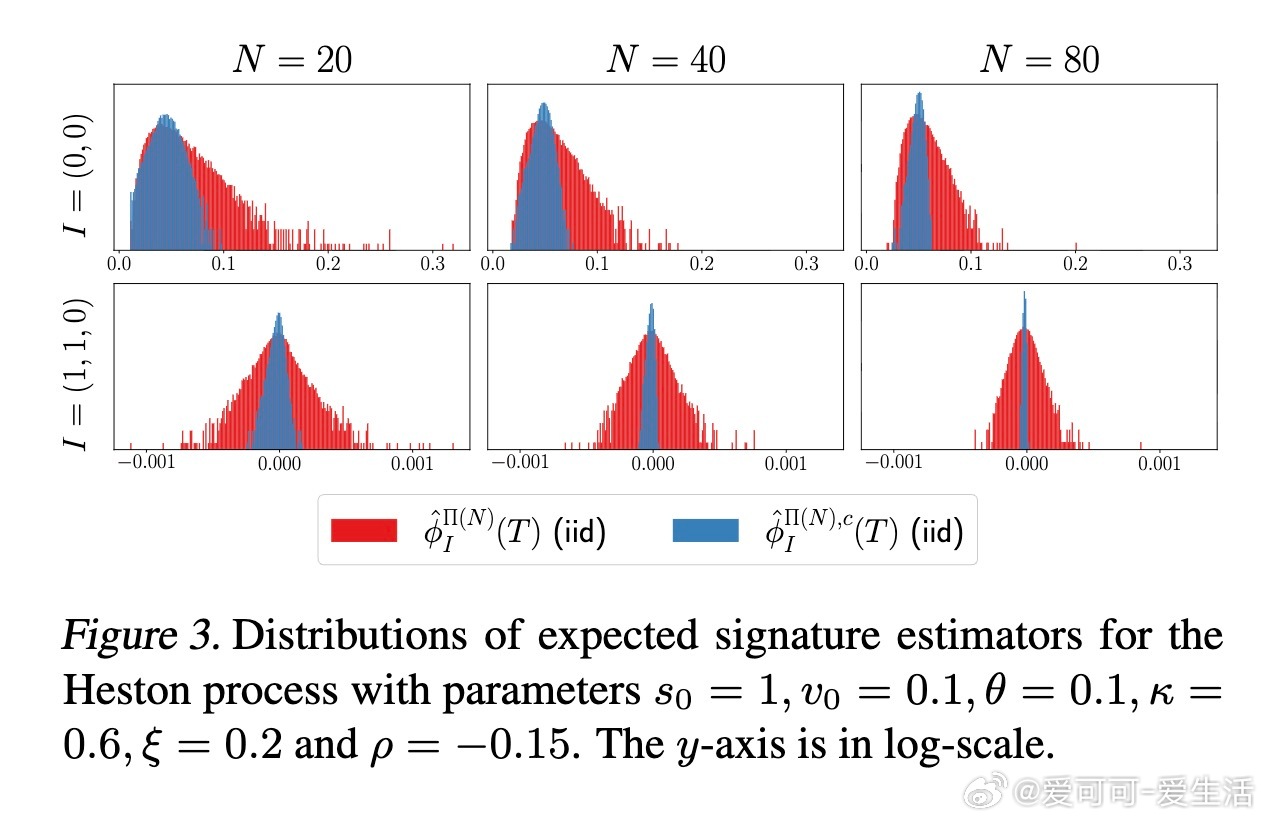

• 针对鞅过程,提出基于伊藤积分的控制变量改进估计器,显著降低均方误差,实证验证提升机器学习任务中预测性能。

• 适用范围涵盖布朗运动、鞅式自回归过程、Heston模型及分数布朗运动,支持多种采样方案(独立样本与长跨度切片)。

• 在时间序列分类、路径依赖衍生品定价、分布回归及系统化交易等多场景中,预期签名加控制变量技术均展现优越性能与泛化潜力。

• 提供Python兼容代码库,便于集成进主流机器学习框架,支持numpy及torch张量,方便科研与工业落地。

心得:

1. 预期签名作为非参数特征映射,突破传统模型假设限制,将随机过程的高阶结构转化为统计可估的张量特征,提升序列数据表征的表达力。

2. 通过数学严格的概率极限定理,连接离散观测与连续过程,预期签名方法实现了理论与实践的无缝衔接,推动序列学习方法向更广泛稳定应用发展。

3. 控制变量校正不仅优化了估计器性能,还为机器学习模型提供了一种数据驱动的方差控制策略,即使在非鞅环境下亦可作为超参数调优,增强模型鲁棒性。

了解详情🔗openreview.net/forum?id=yDTwamN4LQ

预期签名序列学习鞅过程机器学习时间序列分析数学金融