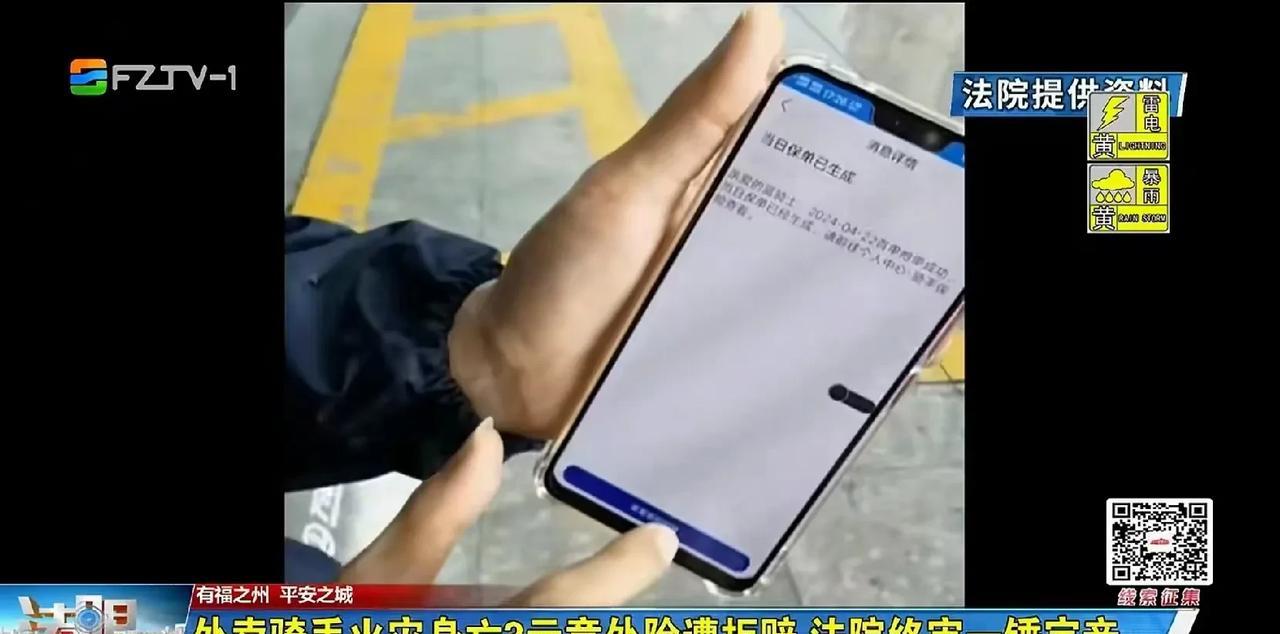

福建福州,外卖小哥每天送单时购买3元的人身意外险,下班回家后,因为火灾意外去世,家属向保险公司索赔时,保险公司先是以不在保障期间内拒赔,随后又以投保人不适格拒赔。家属把保险公司告上法庭,法院的判决大快人心。 7月27日,新闻110报道了一则案例引人关注,外卖员每天都购买个人意外险,发生意外后,保险公司却各种理由拒赔,令人不忿。 男子阮某是一名外卖骑手,没什么技能的他,每天靠送外卖来维持生计。 外卖平台有个规定,每天接到第一单时,系统会自动从他个人账户扣除3元,用于购买平台提供的众包个人意外险。 阮某对此也习以为常,每天都按照规定购买着人身意外险。 每次买完意外险,阮某都没点开仔细看过,只是把保险首页的信息大概瞅一眼,确定保险购买成功即可。 从首页可以看到,这个保险的保障期间是送外卖的当天,截止到晚上23时59分59秒。 大多数骑手都觉得意外不会发生,也都从来没有仔细看过这些保险内容,却不知道,这些合同内容竟然也暗藏玄机。 事发当天,阮某又向以往一样正常接单送外卖,一直跑到晚上将近7点,他才拖着疲惫的身体回家休息。 万万没想到,晚上23点,阮某的房子发生火灾,等大家反应过来时,阮某已经淹没在火海里。 等把阮某救出火海后,经过医护人员的全力抢救,阮某还是医治无效死亡。 事后,阮某的家属知道阮某每天都购买了人身意外险,而且案发时并没有超过24时,按理说可以主张保险公司的赔偿。 不料,阮某家人向保险公司提出索赔时,竟然遭到了保险公司的拒绝。 保险公司拿出了保险的电子保单,表示事故没有发生在保险保障期间内。 原来,保险公司拿出的这份合同条款中,有个特别约定,保险保障的时间仅限配送期间以及配送结束后90分钟内。 阮某发生意外时,距离最后一单的配送时间已经超过了4个小时,早就不在保险保障范围内。 一样的保险合同,为什么会有两个不同的保障时间呢? 通过骑手端点进去查看,首先看到的是保险期间截止当日23时59分59秒,经过层层嵌套,最后才能看到保险公司说的这个特别约定。 保险公司提供的电子保单凭证和骑手软件页面展示的并不一样,软件记载的保险时间就是24小时,这才有了这样的说辞。 理赔遭到拒绝后,阮某家属把保险公司告上法庭,要求保险公司赔偿损失。 对此,法院该如何审理呢? 《民法典》第496条规定:采用格式条款订立合同的,提供格式条款的一方应当遵循公平原则确定当事人之间的权利和义务,并采取合理的方式提示对方注意免除或者减轻责任等与对方有重大利害关系的条款,按照对方的要求,对该条款予以说明。 若提供方未履行提示或者说明义务,致使对方没有注意或者理解与其有重大利害关系的条款的,对方可以主张该条款不成为合同的内容。 法院认为,保险公司的这一特殊约定,并没有加粗说明,也没有明显标注出来,属于免除保险人责任的条款,是无效的格式条款。 因此,保险保障时间的抗辩不能成立。 但保险公司很快又提出新的说辞,他们又以涉案的实际投保人不是骑手本人,而是平台相关的外包公司为由,拒绝理赔。 《保险法》第10条规定:投保人是指与保险人订立保险合同,并按照合同约定负有支付保险费义务的人。 投保人的认定需同时满足“订立合同的缔约意思”和“支付保费的实际行为”两大要件。 案例中,投保行为的触发完全依赖骑手。阮某每日接单后才生成保险合同,若未接单则不产生投保关系。 保险合同的成立以骑手实际开展劳动为前提,平台仅作为投保流程的通道方,而非真正的缔约主体。 保费直接来源于骑手劳动报酬,虽然系统自动扣除保费,但该费用由骑手每单收入承担,平台及外包公司仅代为收取和转付,未实际支付保费。 法院据此认定,保险公司混淆法律关系的抗辩无效,真实投保人应为实际支付保费且享有保障权益的阮某。 从案件证据来看,平台和外包公司只是充当代收费的角色,真正的投保人就是阮某等外卖员。 综上,法院认定,阮某为该意外保险的真实投保人,判决保险公司给阮某家属赔偿身故保险金65万,意外医疗保险金5万元。 保险公司不服,提起上诉,二审法院审理后,依法维持原判。 #头号创作者激励计划#

用户85xxx90

保险公司真是一分都不想赔

好挖机便宜实地考察

保险公司,这不赔,那也不赔

龙歌

应该判保险公司赔两倍,一份是本来应得的,另一份是保险公司意图赖账的惩罚性赔偿。