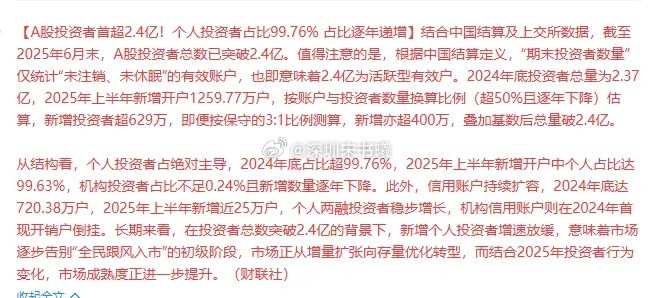

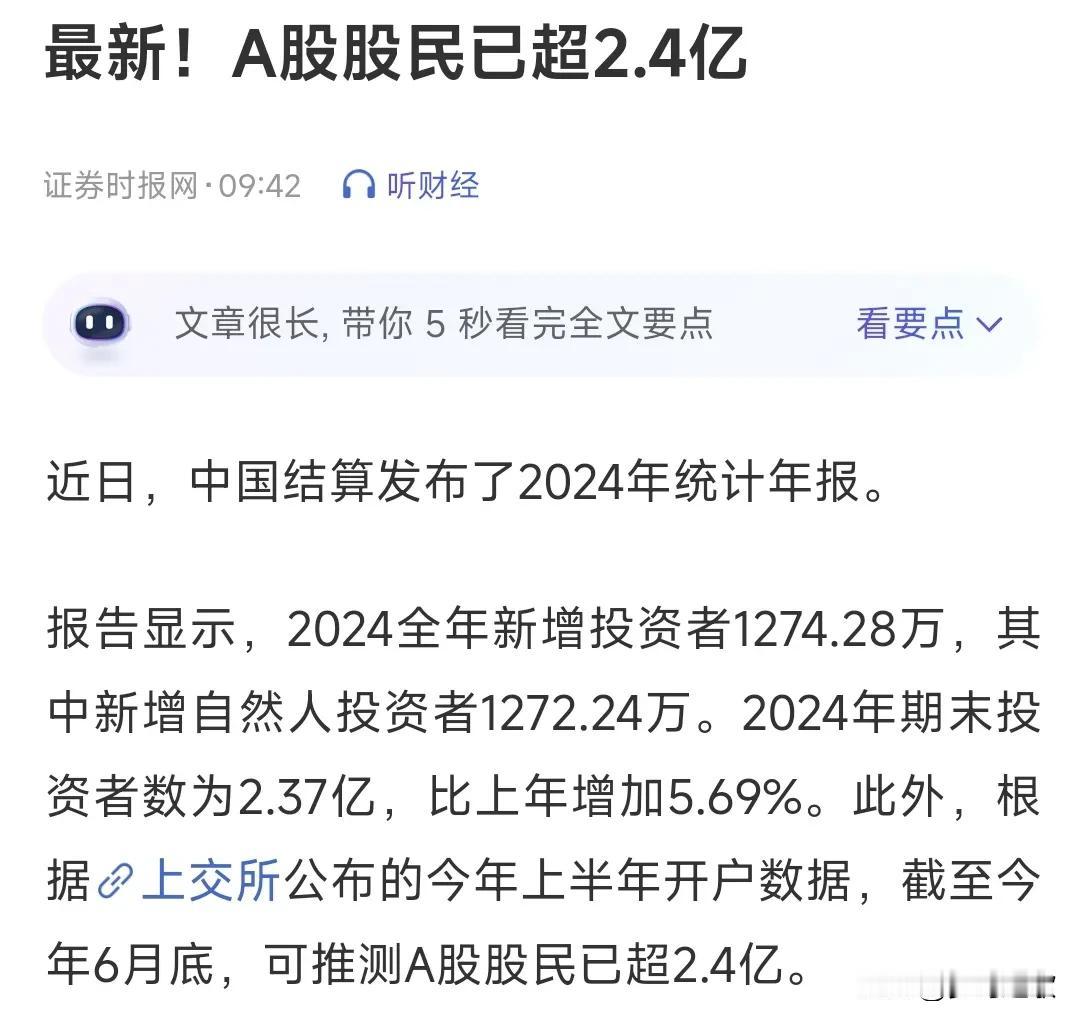

最近,A股股民数量突破2.4亿的消息广泛传播。自去年“924”行情以来,这一数据容易让人产生股市全面繁荣的印象。不可否认,自去年起,投资者数量持续增多,股市整体也呈上行态势,二者存在较为明显的正相关关系。然而,需要特别提醒的是,不能盲目关注投资者数量这一累计数据。随着时间的推移,明年、后年这个数字必然还会更高。从阶段性角度来看,我们更应该关注新增投资者数量,它才是反映市场阶段吸引力的关键参考指标。以史为鉴,2018年底股民数量肯定高于2015年牛市时期,但2018年却是妥妥的熊市。相反,在新增开户数激增的年份和月份,市场行情往往表现更佳。

股民数量是长期积累的结果,它会随着市场的发展不断增加,反应股市整体的魅力。但它无法直接体现某一阶段市场的真实吸引力。新增开户数则截然不同,它直观展现了特定时期市场对投资者的“召唤力”,是判断行情热度的关键指标。

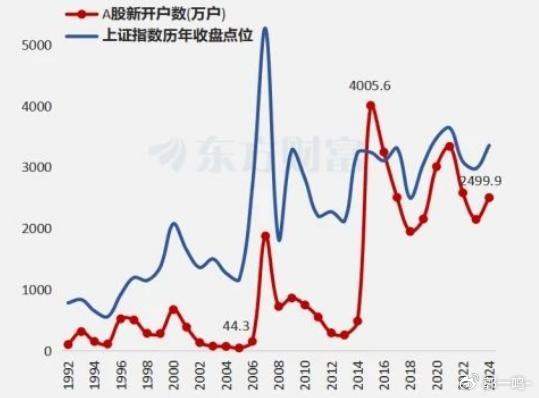

根据东财数据,2024年10月新开户数达到684.7万户的峰值,上证指数同步走强并形成阶段高点;2024年3月行情向好,开户数环比大幅增长,指数也短期上行。这表明新增开户数大幅增长时,常常伴随着阶段行情热度的飙升,不过也容易因资金短期大量涌入以及获利盘兑现,形成阶段高点,是行情节奏变化的“晴雨表”。当然,从更长的历史周期来看,A股新开户数和上证指数收盘点位并非直接线性相关,新增开户数增长时指数有涨有跌,但新增开户数大幅增长阶段,往往是大行情酝酿或爆发的时期,反映出资金和市场情绪的集中涌入。

回顾历史,2007年中国经济高速增长,GDP增速突出,企业盈利状况良好,加之股权分置改革完成,市场活力得到极大释放,居民投资意识觉醒,大量资金涌入股市,共同推动了大牛市的产生,当时新增开户数井喷,经济与制度红利叠加催生了行情。2015年,融资融券等金融创新工具驱动,加杠杆资金大量涌入,短期内推高了行情,但由于杠杆的特性,后续去杠杆操作引发了行情反转。这说明新增开户数大增时,如果伴随着金融工具的过度使用,行情可能会出现“快涨快跌”的情况,市场需要健康的资金环境来支撑。

当前,中国经济正处于结构调整和转型升级阶段,经济增速保持在合理区间,但增长动力正在切换。传统行业面临转型压力,新兴产业逐渐崛起,整体经济环境复杂,不确定因素较多,这对股市表现产生了影响。企业盈利出现分化,难以形成全面、持续的业绩驱动,在一定程度上制约了大行情的基础。

在政策方面,监管层积极推进注册制改革,不断完善退市和监管制度,旨在提升市场质量和规范性。这些改革带来的是长期红利,短期内难以直接催生大行情,不过却在重塑市场生态,为未来行情奠定基础,政策更注重长期的积累,而非短期刺激。资金面上,新开户数带来了增量资金,外资、保险资金、养老金等长期资金也在逐步入市。但受宏观经济形势和货币政策等因素影响,市场存量博弈特征明显,当前资金供求尚未形成一边倒的流入格局,难以直接推动指数大幅突破。

因此,尽管新增开户数持续增长,且历史上其大幅增长通常是行情信号,但结合当前经济、政策和市场等综合环境来看,短期内难以出现像2007年、2015年那样快速大幅上涨的行情。未来A股大行情的启动,更多的是慢牛,而且仍需要多个因素形成共振。

经济层面,结构调整要取得明显成效,新动能能够稳定拉动经济增长,企业盈利实现全面、显著提升,夯实基本面基础;政策层面,改革要充分释放制度红利,稳定市场预期,货币政策要配合保持合理的流动性,吸引长期资金持续流入;市场层面,投资者信心要得到恢复,赚钱效应不断扩散,新增开户数增长与资金、情绪形成良性循环,从而推动市场实现突破。

由于经济转型和政策落地的节奏难以精准预测,大行情到来的具体时间无法确定。不过,可以重点关注经济数据持续改善、政策红利集中释放、市场情绪指标等信号,当这些因素形成“共振”时,A股或许才会迎来真正的大行情以及慢牛行情,而这一过程可能仍需时间的积累,投资者需要耐心等待并持续跟踪关键变量的变化。