[20250630]贵金属:降息收敛为黄金提供赔率

观点小结

上周黄金价格下跌近3%,目前来看,短期内黄金价格仍将以震荡下行为主,不过下行空间有限。

黄金市场的交易逻辑近期与美元、美债市场的联动性有所弱化。随着以色列和伊朗之间紧张局势的缓和,以及中美贸易谅解备忘录的签署,市场风险偏好有所上升,这使得黄金价格有所回落。相比之下,美债市场方面,由于疲软的经济数据(包括劳动力市场和消费数据),加上美联储副主席鲍曼呼吁在7月份提前降息,推动美债价格连续三周上涨。出现这种分化现象,反映出市场对不同资产的预期和反应存在差异。

从短期来看,如果经济韧性依然强劲,尤其是非农就业数据表现良好,那么7月降息的言论可能会显得有些超前。降息预期的收敛首先会对黄金价格构成利空因素。其次,市场预期本周公布的非农就业数据将从前值放缓至11.3万人,失业率将小幅上升至4.3%。如果实际公布的数据与预期大致相符,那么对黄金的利多作用也将有限。

然而,从更长期的视角来看,美元可能因财政方面的挑战而在中期走弱,同时经济放缓以及降息预期将推动中长端利率下行,这些因素从基本面来看都对黄金价格形成利好。因此,当前的黄金价格下跌或许能够提供更有利的买入赔率。目前并未出现明显迹象表明这是一个长期趋势性下跌的开始。当关键经济数据(如6月非农就业数据)的回落进一步打开市场对黄金上涨预期的空间时,黄金价格的下一波涨势有望到来。

海外主要利率

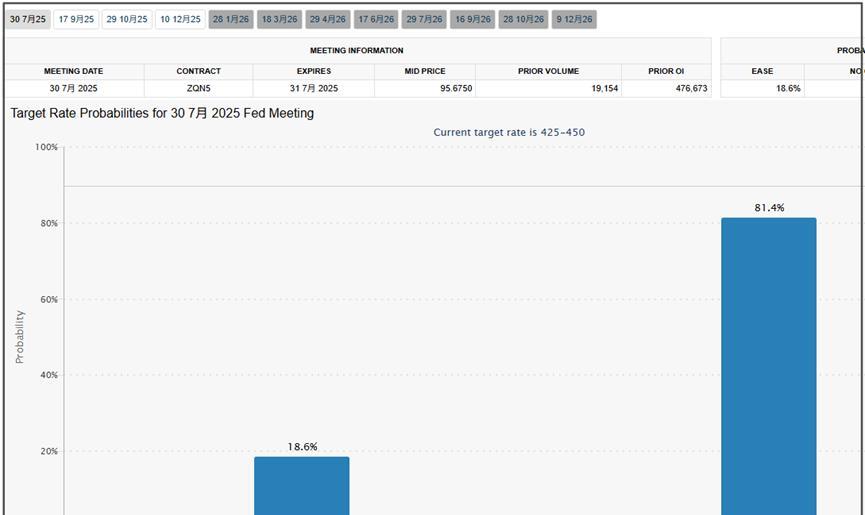

Bowman呼吁7月降息,市场前置降息定价

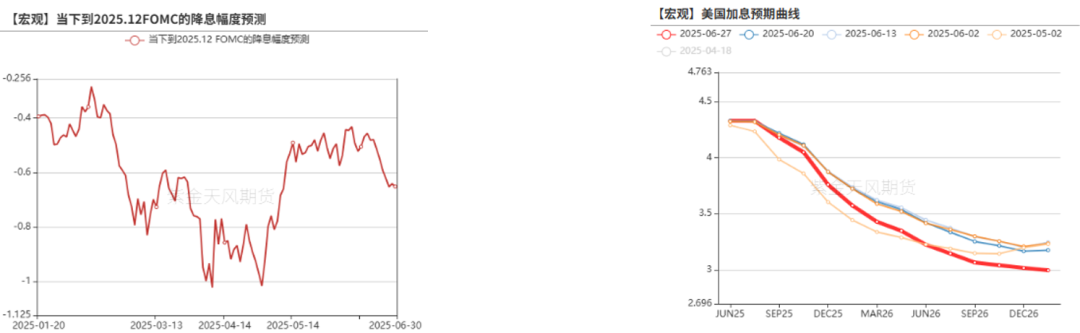

上周的降息预测幅度从前一周的51.4bps大幅上升至64.1bps,市场完全定价9月降息的可能性。

美联储理事Waller和美联储副主席Bowman呼吁,如果通胀保持受控,他们支持最快在7月降息,激起降息预期的抬升;然而,美联储主席鲍威尔、纽约联储行长Williams、旧金山联储行长Daly、波士顿联储行长Collins等余下12位官员均暗示尚未准备好在下次FOMC会议上降息。

经济数据显疲态,ust连续第三周上涨

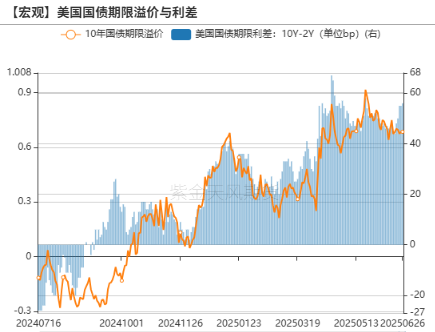

上周各期限美债收益率下行,10yUST下行10.2bps至4.27%,2yUST下行15.3bps至3.75%,收益率曲线牛陡。

短端利率受益于美联储的Bowman、Waller等官员的鸽派论调,市场对降息的定价从秋季向夏季转移。

此外,美国劳动力市场数据与消费数据均显露出疲态,推动收益率曲线下行。

当周续请失业金人数上升至1974k,这或是6月失业率走高的前瞻信号。

消费数据方面,5月实际个人支出环比增速-0.3%,低于预期的0,出现年初以来的最大降幅。5月个人收入也从前值0.8%大幅降至-0.4%,主要来自于转移支付以及租金收入的下降。

准备金余额回升

上周ONRRP的使用量升至2857美元,较前值回升1474亿美元。银行资产负债表限制扩表以满足监管要求促使货币市场基金将更多现金存入美国央行。

上周三美联储准备金余额为3.347万亿美元,较前一周回升1170亿。

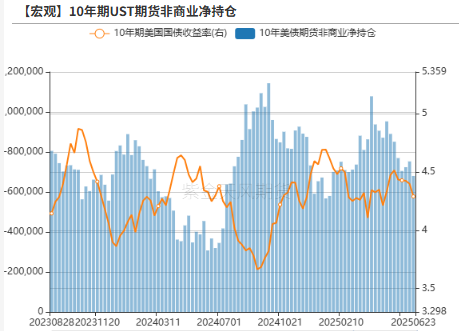

长短端美债利率持仓分化

截至6.24的数据,长短端美债利率持仓分化,2年期UST期货非商业净持仓空头增加63807手至1230204手;10年期UST期货非商业净持仓空头减少72768手至680131手。

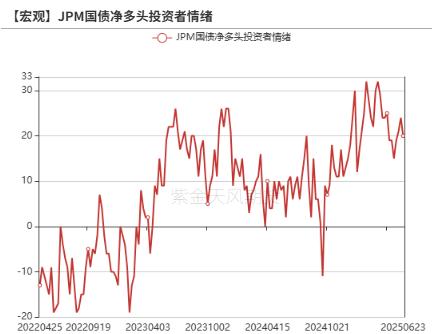

截至6.23当周,JPM国债净多头投资者情绪20,较前一周回落。

美国实际利率

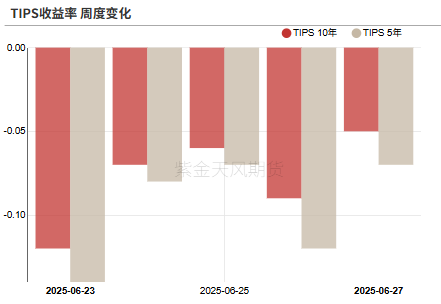

5年期和10年期TIPS收益率走低,5年期TIPS收益率收于1.52%,较前周下行7bps;10年期TIPS收益率收于2%,较前周下行5bps。

美元指数与流动性

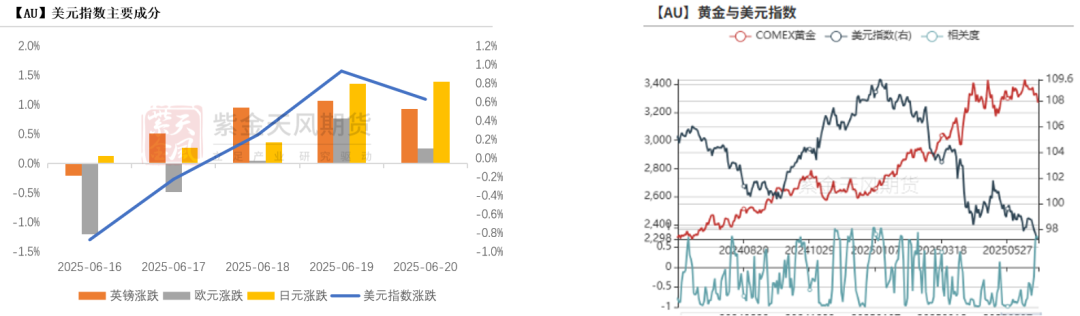

美元指数主要成分

上周美元指数与黄金价格通过同向变动,黄金下跌2.8%,美元指数下跌1.52%至97.26,两者滚动相关性上升。

上周美元兑日元贬值1.0%、美元兑欧元贬值1.7%、美元兑英镑贬值2.0%。

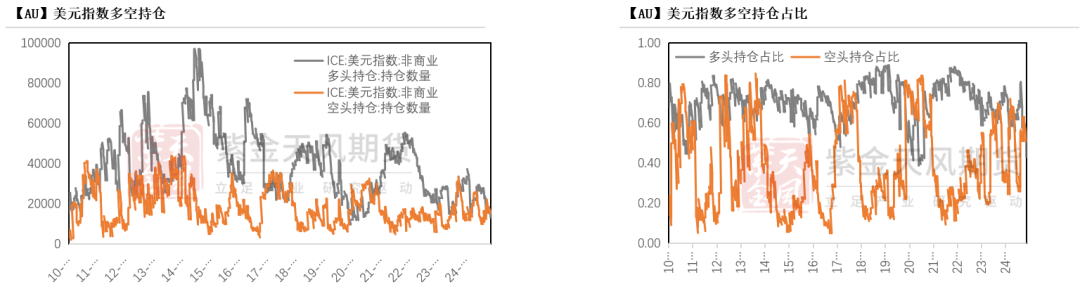

美元指数持仓

截至6.24,美元指数总持仓增加,非商业多头持仓环比增加68张至1.33万张,非商业空头持仓环比增加3134张至1.93万张,空头力量主导;从持仓占比来看,非商业多头持仓占比为43%,较上周持平,空头持仓占比为62%,较上周增加。

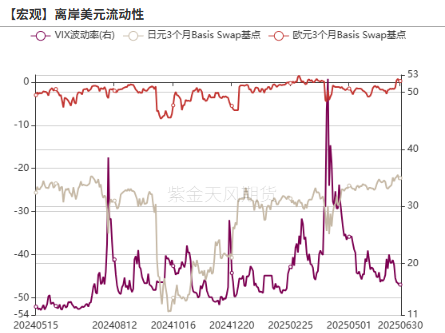

离岸美元流动性

上周日元3个月BasisSwap、欧元3个月BasisSwap环比上升,离岸美元流动性融资成本下降。

通胀高频指标

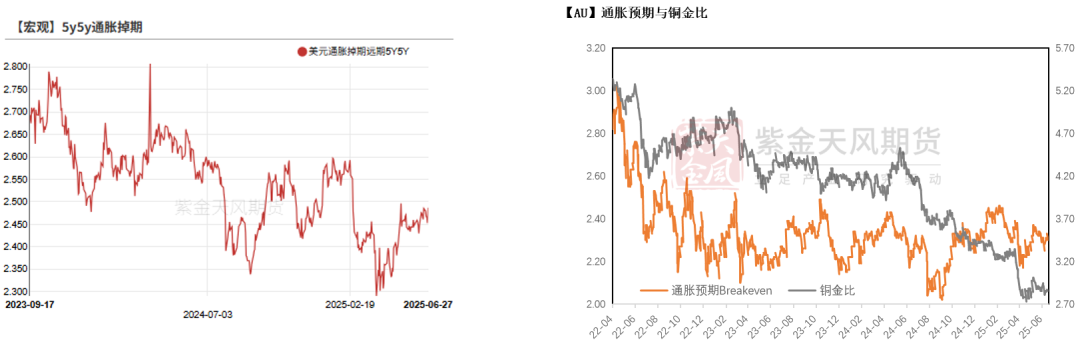

通胀预期

上周铜金比上升至3.02,铜价上涨,金价下跌,显示全球总需求动能边际上升。

比价与波动率

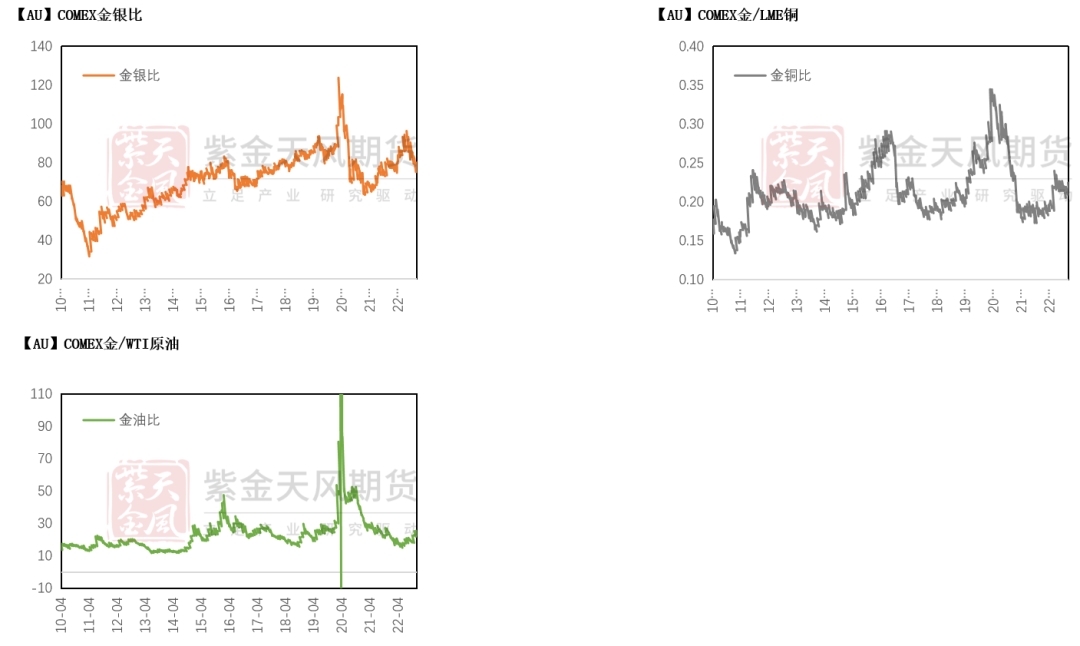

黄金各类比价

金银比震荡走低,主要因为上周黄金下跌幅度大于白银;金铜比走低,主要因为上周黄金下跌、铜上涨;金油比环比走高,主要因为布油下跌幅度大于黄金。

黄金与主要资产相关性

从滚动相关性的角度来看,黄金与铜和原油的相关性下降,与美元指数的相关性上升。

价差与比价

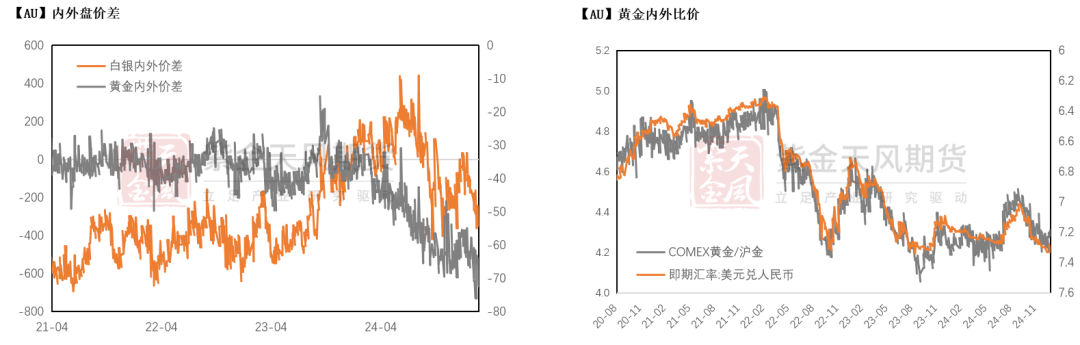

上周黄金内外价差震荡上行至10附近,与人民币汇率走强有关。

库存、持仓

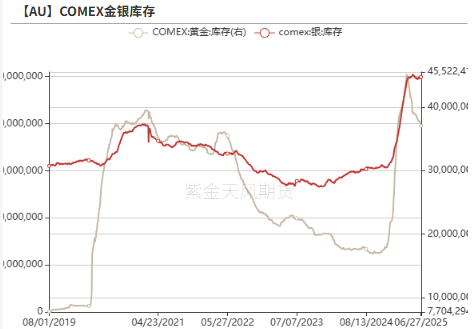

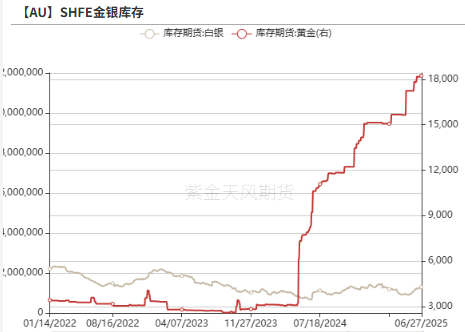

黄金白银库存

库存方面,上周COMEX黄金库存为3704.8万盎司,环比减少52.5万盎司,COMEX白银库存为49909.0万盎司,环比增加362.3万盎司;上周SHFE黄金库存约为18.24吨,环比增加0.07吨,SHFE白银库存环比增加65.4吨至1295.7吨。

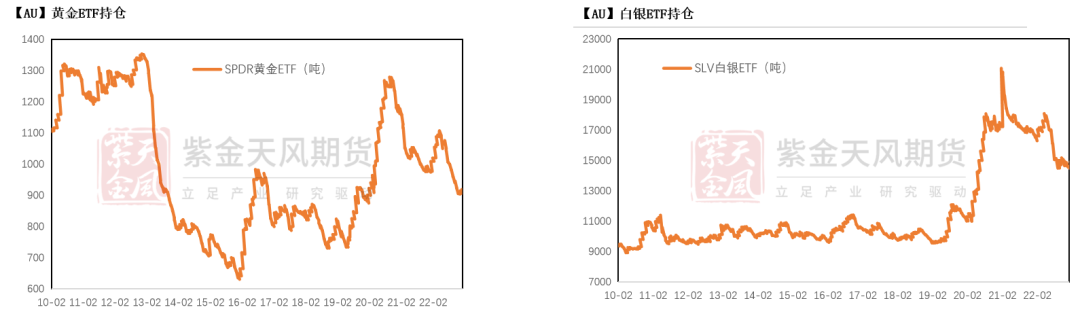

黄金白银ETF持仓

SPDR黄金ETF持仓环比增加4.6吨至954.8吨,目前持仓规模位于10年来中位数偏低附近;

SLV白银ETF持仓环比增加115.9吨至14866.2吨,目前处于中位偏高水平。

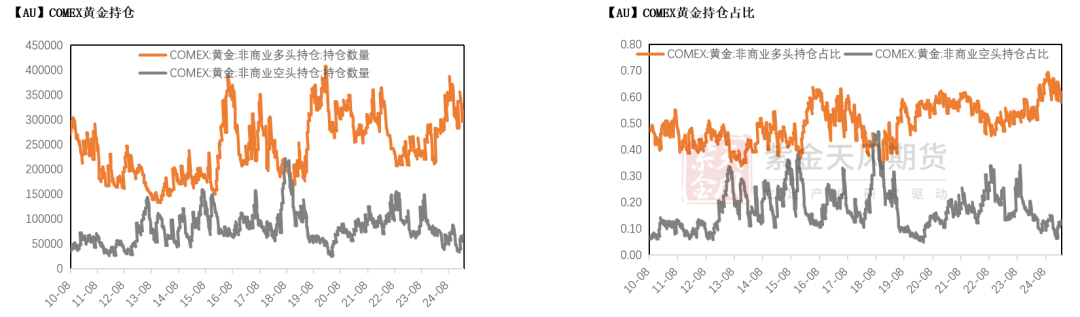

COMEX黄金持仓(滞后一周)

COMEX黄金总持仓减少6256手至43.5万手,其中非商业多头持仓减少4509手至25.6万手,空头持仓增加1135手至6.1万手,显示黄金配置的空头力量增加;

持仓占比方面,非商业多头持仓增加至59%附近,非商业空头持仓减少到14%附近。

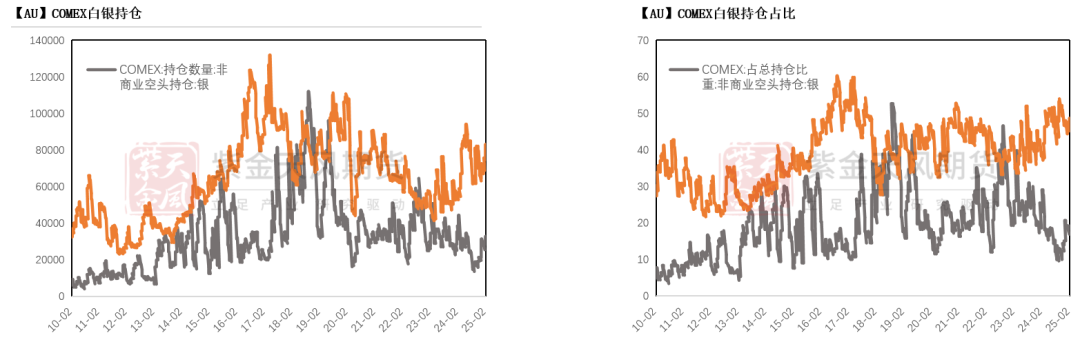

COMEX白银持仓(滞后一周)

COMEX白银总持仓减少10218手至17.5万手,其中非商业多头持仓减少4503手至8.45万手,空头持仓减少276手至2.2万手,显示白银配置的空头力量增加;

持仓占比方面,非商业多头持仓增加至48.4%附近,非商业空头持仓增加至12.3%附近。

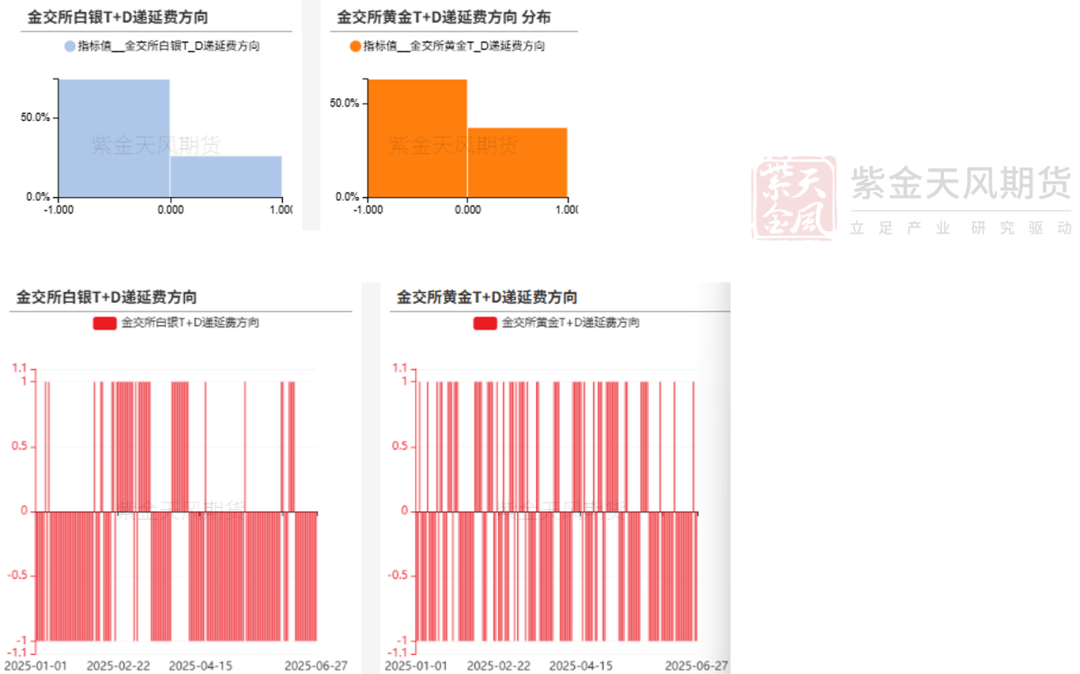

递延费、租赁利率

黄金白银T+D递延费方向

黄金白银隐含租赁费率