这一板块明天利好来袭!

一、医保局创新药政策发布会的核心影响分析

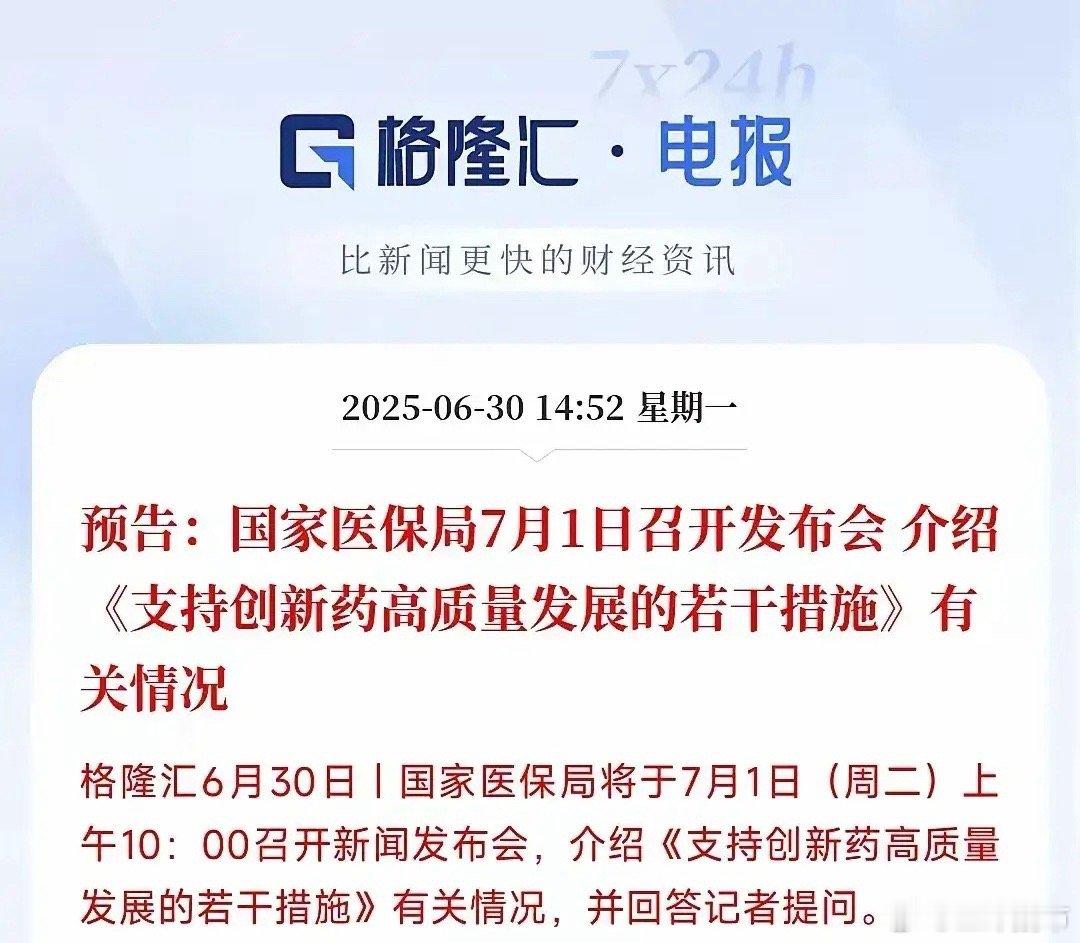

国家医保局7月1日将发布 《支持创新药高质量发展的若干措施》,从政策逻辑看,这是继2024年医保谈判倾斜后,进一步从研发端、准入端、资金端 全面支持创新药发展,核心影响包括:

1. 政策突破方向(潜在利好)

医保准入优化:可能缩短创新药纳入医保的周期,或设置“创新药医保绿色通道”,提升商业化速度(如百济神州泽布替尼、恒瑞医药PD-1等核心品种将更受益)。

研发资金支持:参考“险资支持创新药”传闻,长期资金(险资、社保)或通过直投、基金等方式介入,解决创新药研发“长周期、高投入”痛点。

审评审批加速:推动国产创新药与国际同步研发/上市,提升本土企业全球化竞争力(如药明康德合作的海外管线)。

2. 板块上涨逻辑验证

历史复盘:2024年医保谈判对创新药价格倾斜后,恒瑞医药、百济神州等龙头股价3个月平均涨幅超30%;此次政策从“事后准入”延伸到“事前支持”,力度更深远。

资金面共振:当前市场风险偏好抬升(科技、军工活跃),医药板块估值处于近5年低位,政策催化下存在估值修复+业绩弹性双击可能。

二、创新药产业链受益股TOP20(分梯队解析)

第一梯队:创新药绝对龙头(研发+商业化双壁垒)

1. 恒瑞医药:国内创新药研发投入第一,PD-1、CDK4/6抑制剂等19款创新药上市,海外临床管线占比超30%,国际化标杆。

2. 百济神州:泽布替尼全球销售额破百亿(覆盖70+国家),自主研发+授权引进双轮驱动,三地上市流动性优。

3. 药明康德:全球CXO龙头(海外营收占62%),创新药研发外包“卖水人”,受益于行业研发需求爆发。

4. 君实生物:PD-1(特瑞普利单抗)海外授权加速,新冠药+双抗管线储备,与Coherus合作拓展美国市场。

5. 信达生物:PD-1医保放量(年销超30亿),双抗平台技术领先,与礼来合作验证商业化能力。

第二梯队:细分领域冠军(管线稀缺+壁垒深厚)

6. 康方生物:国内首个双抗获批,license-out交易超50亿美元,高价值管线吸引险资。

7. 荣昌生物:ADC平台全球领先,维迪西妥单抗海外授权26亿美元,现金流改善明确。

8. 贝达药业:肺癌靶向药埃克替尼年销超30亿,KRAS抑制剂等新管线进入III期,细分赛道龙头。

9. 复星医药:创新药+疫苗+器械全产业链,CAR-T疗法国内市占率第一,与医保局合作历史深厚。

10. 智飞生物:代理HPV疫苗(年销超200亿)+自主结核疫苗,现金流强劲,创新疫苗标杆。

第三梯队:CXO及产业链延伸(研发服务+设备材料)

11. 泰格医药:临床CRO龙头,全球超1500个临床试验项目,受益创新药临床阶段加速。

12. 康龙化成:CXO全产业链布局,小分子药物研发优势,海外客户占比超60%。

13. 凯莱英:CDMO龙头,大分子(抗体药)+小分子(化药)双轮驱动,海外订单弹性大。

14. 昭衍新药:临床前CRO(动物实验)龙头,创新药研发“第一站”,受益政策对研发效率的要求。

15. 东富龙:冻干机设备全球市占率超50%,创新药生产核心设备,业绩与创新药产能扩张强绑定。

第四梯队:弹性标的(资金关注+题材共振)

16. 华东医药:减肥药国内龙头,医美+创新药双轨,商业化能力突出(减肥药年销或超50亿)。

17. 华森制药:近期4连板,创新药+中药创新双布局,资金关注度高。

18. 联化科技:创新药中间体龙头,供应链深度绑定恒瑞、百济等,业绩弹性大。

19. 哈三联:医美+创新药双赛道,布局GLP-1类似物研发,低位补涨潜力。

20. 睿智医药:微生物组创新药+CXO,与全球150+顶尖机构合作,技术稀缺性强。

三、板块走势预判与操作建议

1. 短期(1-3天):政策预期驱动脉冲式上涨

若发布会明确 “医保快速准入+资金直投” 等硬措施,创新药龙头或单日涨5-8%,CXO跟随;

若政策偏框架性,需警惕利好兑现回落,关注成交量。

2. 中期(1-3月):业绩+政策双验证

重点跟踪 中报数据和政策细则落地(如险资入场合规通道);

布局方向:国际化龙头+ 高壁垒CXO,避开过热题材股。

3. 风险提示

政策落地不及预期(如仅强调“规划”,无实质支持);

创新药研发失败风险(如Ⅲ期临床数据不及预期);

市场风格切换(科技、军工抽血,医药板块短期调整)。

总结:医保局政策是创新药板块中期反转信号,但需区分“真创新”与“伪概念”。核心受益股围绕 “研发硬实力+商业化确定性” 展开,建议优先布局第一、二梯队龙头,第三、四梯队适合短线博弈。若政策超预期,板块有望开启3-6个月的趋势性行情。

本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!