自“新禁酒令”发布之后,白酒股呈现出加速下跌的走势。短短一个月时间,头部白酒股平均跌幅超过了10%。作为A股市场的权重板块,白酒股的加速下跌,对市场人气的冲击影响是比较大的。

“新禁酒令”的发布,为何对白酒股产生出显著的冲击?

首先,“新禁酒令”的力度超出市场的预期,特别是个别地方的“层层加码”,把“禁止违规吃喝”简单等同于“禁止吃喝”,对白酒销量的影响不可低估。

再者,与十多年前发布的“禁酒令”相比,“新禁酒令”覆盖的内容更全面,更有针对性,市场低估了“新禁酒令”的影响力。

此外,在白酒行业处于调整周期的背景下,“新禁酒令”的发布可能会延长白酒行业的调整周期,加剧了市场的担忧情绪,由此产生出更大的抛售压力。

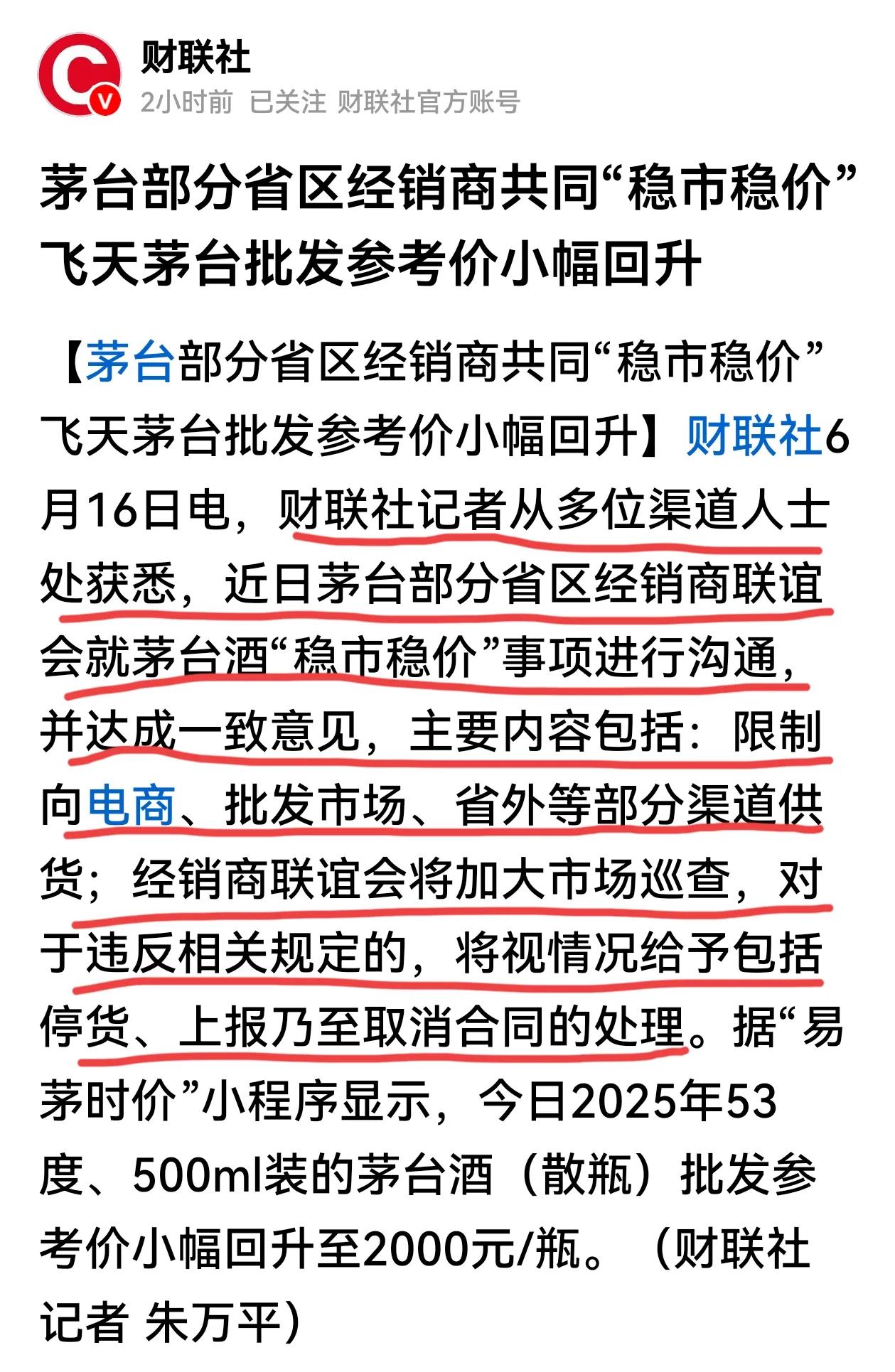

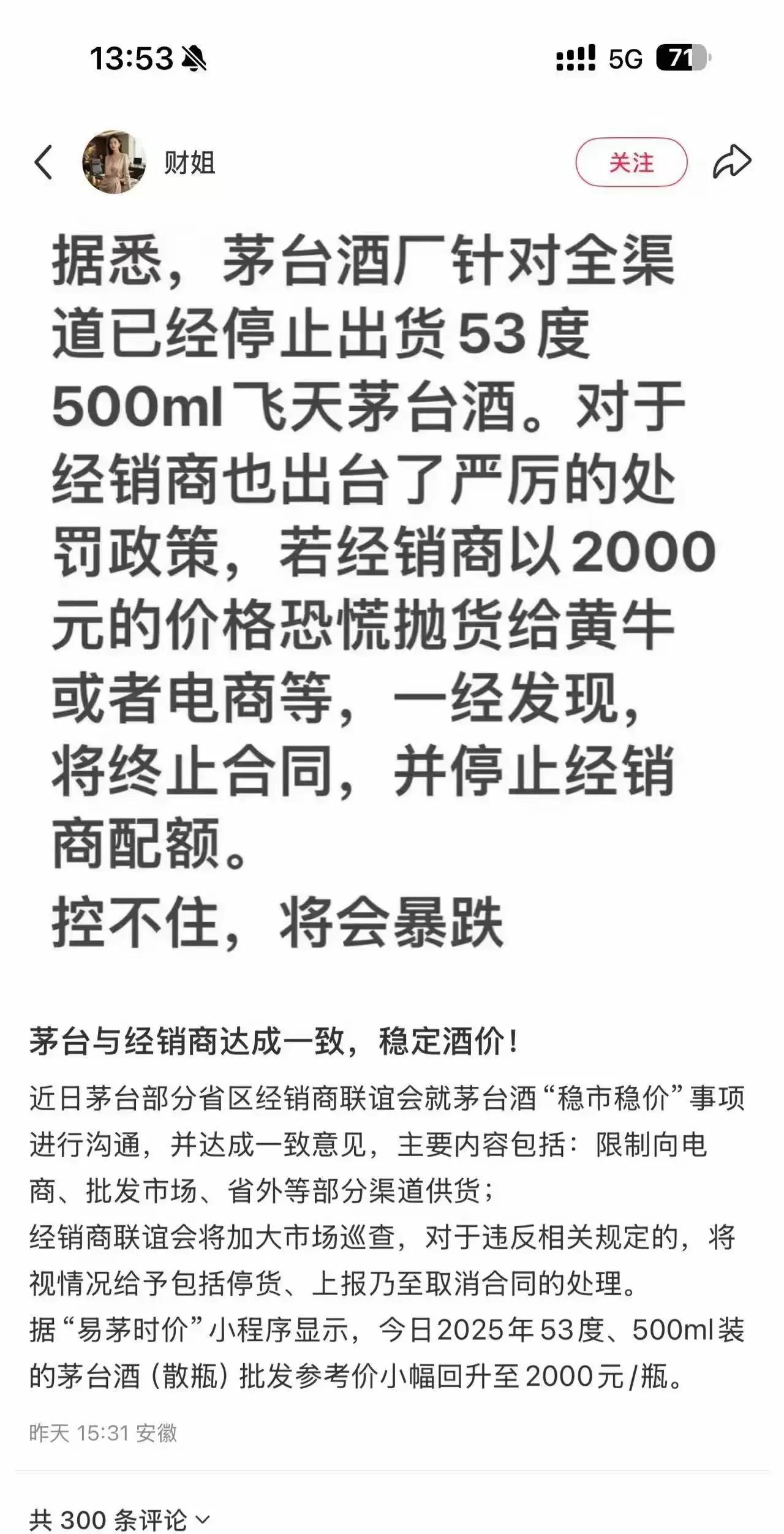

自5月18日“新禁酒令”发布之后,头部白酒股在短短一个月的时间里,累计跌幅超过10%,部分头部白酒股的累计跌幅超过15%,可见之前市场低估了“新禁酒令”的威力。在白酒股大幅下跌的背后,与市场消化未来收入增速下滑、销量下降预期的因素有关,相当于白酒股提前计提了未来业绩增速下滑的部分。

自“新禁酒令”发布后,人民网也首次点评“新禁酒令”。人民网表示,“禁止违规吃喝,不是吃喝都违规。”人民网的点评,相当于为“新禁酒令”纠偏,为个别地方“层层加码”的行为纠偏。

人民网作为权威媒体,它的点评会成为白酒股止跌企稳的信号吗?

人民网对“新禁酒令”进行纠偏,从政策层面与心理层面上,为白酒股提供了阶段性的喘息机会。但是,人民网对“新禁酒令”的纠偏,并不等于“新禁酒令”会暂缓实施,只是对个别做法进行纠偏。因此,“新禁酒令”仍然会继续实施,对白酒行业的影响依然存在。

“新禁酒令”对白酒行业的实际影响会有多大?

经历了十多年前的“禁酒令”之后,在这些年来,白酒行业在公务消费的占比已经大幅下降,从之前的30%以上大幅降低至不足5%,并处于加速下降的趋势。在“新禁酒令”的影响下,未来白酒行业在公务消费的占比上,可能逐渐向零靠拢,完全摆脱对公务消费收入的依赖度。

自2021年之后,白酒行业已经调整了四年时间,无论从调整周期以及调整幅度上,均远远超出了市场的预期。

一轮深度调整行情之后,白酒行业在资本市场中呈现出几个明显的特征。

第一个特征是整个白酒行业的平均估值大幅下降,从21年6、70倍的平均估值大幅下降至20倍以内的平均估值,部分头部白酒股的估值降至15倍以内。

第二个特征是头部白酒股的平均股息率大幅提升,从几年前不足1%的股息率大幅提升至3%以上的平均股息率,部分头部白酒股的股息率接近5%。

第三个特征是白酒股机构化扎堆现象明显减少,特别是头部白酒股,以往大量机构扎堆的现象发生显著变化,机构投资者纷纷转向其他具有赚钱效应的股票,逐渐减少对白酒股的持股比例。

这一轮白酒股的深度调整行情,调整长度超出了市场的预期。白酒股何时走出低迷期?取决于三个条件,一个是茅台酒价格会否出现实质性的回升;另一个是公务消费收入什么时候跌至接近零的水平,完全摆脱对公务消费收入的依赖程度。还有一个条件是,白酒去库存进程是否步入尾声。

当上述三个条件满足其中的两个,那么将可能会是白酒股触底回升的时间点,但满足上述的条件,并不是短时间内可以完成的任务。

转自:郭施亮