AI硬件核心公司比较

标的:新易盛、中际旭创、天孚通信

博创科技、太辰光、仕佳光子

胜宏科技、沪电股份

新易盛VS中际旭创:中际旭创先吃到800G光模块的大肉,业绩规模最大,也是前期的领涨核心,新易盛爆发相对晚一点,不过在硅光光模块这一块、1.6T这一块优势起来了,业绩断层从去年第四季度开始,延续到一季度继续断层,所以,弹性上,新易盛现在要强于中际旭创了。

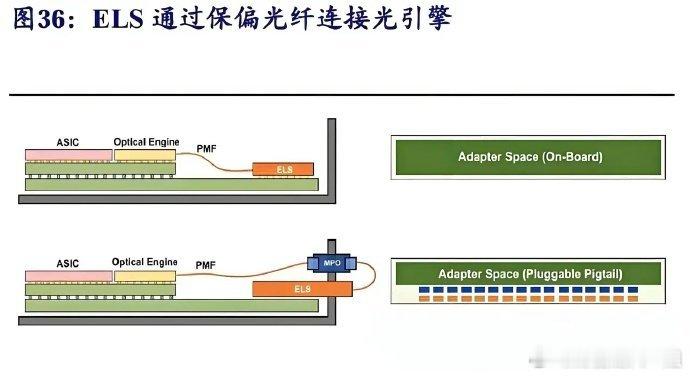

相比较而言,天孚通信其实是新易盛和中际旭创的上游,业绩增速没有前两者大,不过长期看,公司经营稳定性高一点,产品综合毛利率维持在50%以上,新易盛和中际旭创业绩波动更大些。市值目前天孚通信也低很多。天孚通信的未来看点在于光无源器件。有源和无源区别在于有源要接电源,无源不需要电源,也就是不耗电。CPO光引擎采取光无源器件为主,这是未来天孚通信的弹性。CPO交换机博通和英伟达都在做,今年都能见到产品,预计2027年主要爆发期。

比较下来,CPO侧重于天孚通信,光模块侧重于新易盛。

博创、太辰光和仕佳光子:

共同点,业绩都是断层。博创和仕佳光子一季度断层更加明显。博创的断层来自于收购的长芯盛60%多的股权,仕佳光子一直都业绩增速快,之前业绩基数低。相比较,太辰光业绩更平稳点。

三家公司都做MPO,CPO里面的核心器件,长芯盛MPO配套谷歌,仕佳光子和太辰光通过康宁配套英伟达,太辰光是一供,仕佳光子是二供,后面找的。这里要更正一个信息:致尚科技的MPO/MT 插芯业务已经卖掉了,2月份卖给了仕佳光子,然后致尚科技并购了其它资产,现在自媒体很多都没有改过来,要注意下。53%的福可喜玛目前是仕佳光子的。

长芯盛60%的股权贡献的业绩非常爆裂,所以,长芯盛的增速是比预期中更快的,而目前MPO能供货不多,比较紧张,所以,太辰光和仕佳光子这一块的业绩增速也是会预期很大的,先进去的有先发优势。6月过完就基本上要进入中报业绩浪,目前AI硬件端为什么资金已经炒了一波了,逻辑我觉得和业绩断层是密切相关的。比如新易盛目前动态十多倍,业绩继续快速增长预期还在,炒完中报差不多一个周期也就结束了。

这里面仕佳光子还提供CPO相关的芯片、光引擎电源等部件,算是CPO产业链里面最全面的一个公司,市值目前也是三家里面最低的。所以从弹性的角度仕佳光子>博创科技>太辰光。

胜宏科技VS沪电股份

胜宏科技业绩断层从去年四季度延续到今年一季度,断层也很吓人,一季度基本上干了去年一年的八九成,所以目前新高遥遥领先,英伟达的PCB核心主力。沪电股份在交换机PCB这一块有优势。

从中报业绩的角度,AI硬件这几家公司其实就足够看了,至于说介入时机的问题,大家自己去把握了,只提供逻辑思维。

暂时AI硬件驱动还是国外市场方向,国内的没去研究。国内一个910C去年传到今年,今年还在传,也没出来,不知道搞啥幺蛾子,国内算力这一块本身被卡了比外围还是要差点了。股票[超话]