近期我和部分机构的食品饮料组、白酒组研究员都有一些交流,作为专业分析师,我认为专业机构的行业分析人员依然持续看好贵州茅台(600519.SH)的中长期投资价值。 尽管当前面临宏观经济承压、行业周期调整和企业转型攻坚的"三期叠加"挑战,但公司展现出的周期穿越能力值得投资者信赖。历史经验表明,茅台在历次行业调整中均展现出卓越的应变能力。从1988年价格闯关、1998年亚洲金融危机、2008年全球金融风暴到2012年限制三公消费等关键节点,公司虽非未卜先知,但总能通过务实策略成功突围。这种抗风险能力源于三大核心优势:第一,70年积淀的行业领先地位构建了极具韧性的供应链体系;第二,中国消费升级的长期趋势未改;第三,独特的酿造工艺造就不可复制的品质壁垒,叠加深厚的品牌护城河。 在发展战略方面,公司正积极推进三大战略转型:1)消费客群拓展,从传统政务商务场景向家庭消费、年轻群体延伸;2)产品矩阵创新,推出差异化规格(如1000ml/750ml)及礼盒装产品;3)渠道体系升级,打造"4大核心渠道+6大新兴渠道"的立体化销售网络。管理层制定的2025年9%营收增长目标,既体现了稳健发展的经营理念,也考虑了新消费趋势下的市场机遇。 需要特别指出的是:首先,茅台在白酒行业的产量占比仍具提升空间,稀缺属性持续强化;其次,公司正从产品供应商向高品质生活方式服务商转型,更加注重消费者情感价值培育;最后,当前估值已部分反映短期压力,中长期配置价值凸显。 我建议投资者把握周期波动带来的配置机会,唯一的遗憾就是该投资标的投资金额门槛较高,其他ETF和公募类产品也大多会加入一些其他价值比起茅台低很多的白酒或消费品类。这确实也是普通投资者面临的问题。

欲辫已忘言

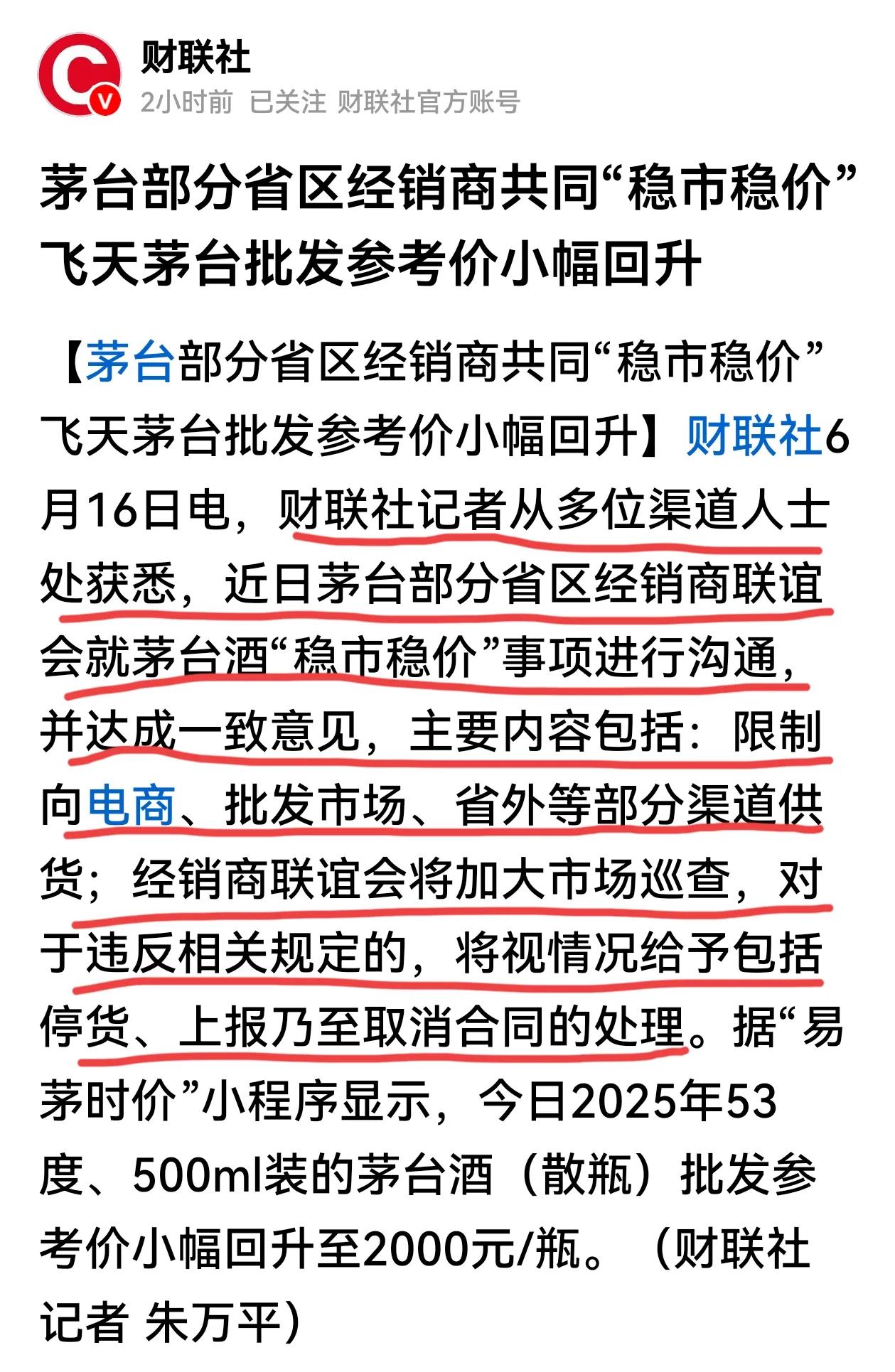

2015年跌到850元/瓶的飞天,次年走出谷底,从2017年价格腾飞,全民炒作,酒厂也随之提升产能。在茅台高利润的带动下,酱香型白酒成了稀缺资源,逐利的资本在小小的茅台镇投资千亿,规模企业上百家,产能成倍数提升,尽管达不到茅台的品质,但同源同生产工艺,与茅台有百分之六七十的相似度。在经济承压的当下,茅台价格不断跳水,民间炒作收藏的大量茅台酒,会拥向市场形成堰塞湖,低开瓶率是茅台埋下价格体系崩盘最大的雷。