中国钢铁工业协会都被汽车行业逼成这样了,大家都看看吧:

汽车企业“卷”价格,上游原料供应商倍感压力,钢铁企业对此深有同感,严重冲击了企业的稳健经营。据钢厂反映,近年来汽车企业开展极致降本,不断要求钢厂降低汽车板价格。去年以来,部分主机厂要求钢厂汽车板供货降价要求超过10%,远远超出钢厂可接受的能力。

在当前的钢铁市场环境下,汽车板作为钢铁行业头部企业的拳头产品,目前已基本没有毛利,而汽车企业还在要求钢厂降价。

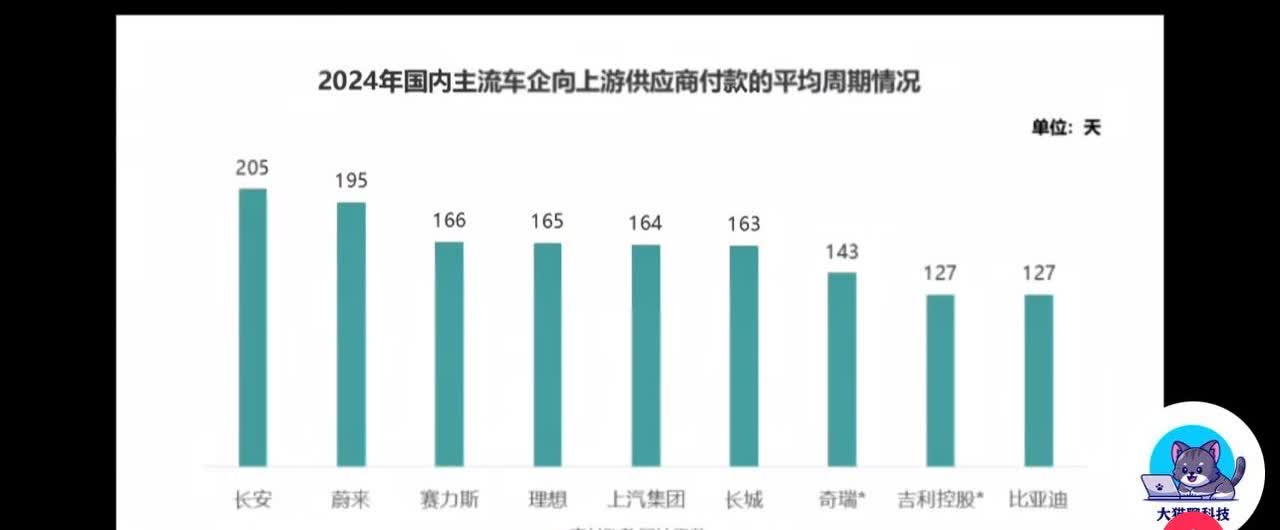

甚至有部分汽车企业依托自身供应链金融平台,在钢铁等上游企业供货后,迟迟不给货款,延迟几个月才通过企业汇票支付,把本该自己承担的融资压力和融资成本,通过这种合同“账期”的方式转嫁给上游供应商,并不断拉长供应商账期,导致钢厂资金压力倍增。

同时,自主品牌新能源汽车厂的快速崛起,对传统的汽车板供需格局和供应链模式冲击较大。以往钢厂通过先期介入(EVI)、加工配送等模式,与汽车厂深度合作,更加突出产品质量、供货及时、售后服务等,形成了长期稳定、互利共赢的供应链模式。

但近期部分自主品牌汽车厂通过招标采购汽车板,按照一般的钢铁产品给汽车板定价,引发了钢厂之间的“内卷”,并且基本是“最低价中标”。钢厂对此反响极大,认为汽车板属于“高技术、高难度、高投入”的高附加值钢铁产品,招标模式按照一般的钢铁产品进行采购,全面否定了前期的研发投入和服务体系,严重打击了钢厂供货积极性,不利于汽车板产品的持续创新,也不利于结成长期稳定的供货模式。

个别企业这种压价的效果,正在被越来越多的汽车企业采用,其对质量和研发投入的不利影响马上就将体现在用户身上。

反观以日系车企为代表的全球车企与供应商建立起长期紧密和稳定的合作关系,确保原材料和零部件的稳定供应,在尽量控制成本的同时,也给供应商留出一定的利润空间,确保汽车质量的长期稳定和新材料研发的持续迭代升级。

例如,丰田与日本制铁之间的采购模式主要包括定期谈判和价格调整,这种采购模式确保了采购成本的合理性和市场波动下的稳定性。

![给小塔选号了~大家觉得哪个号比较好[思考]我和汽车的日常](http://image.uczzd.cn/3854028831213967994.jpg?id=0)