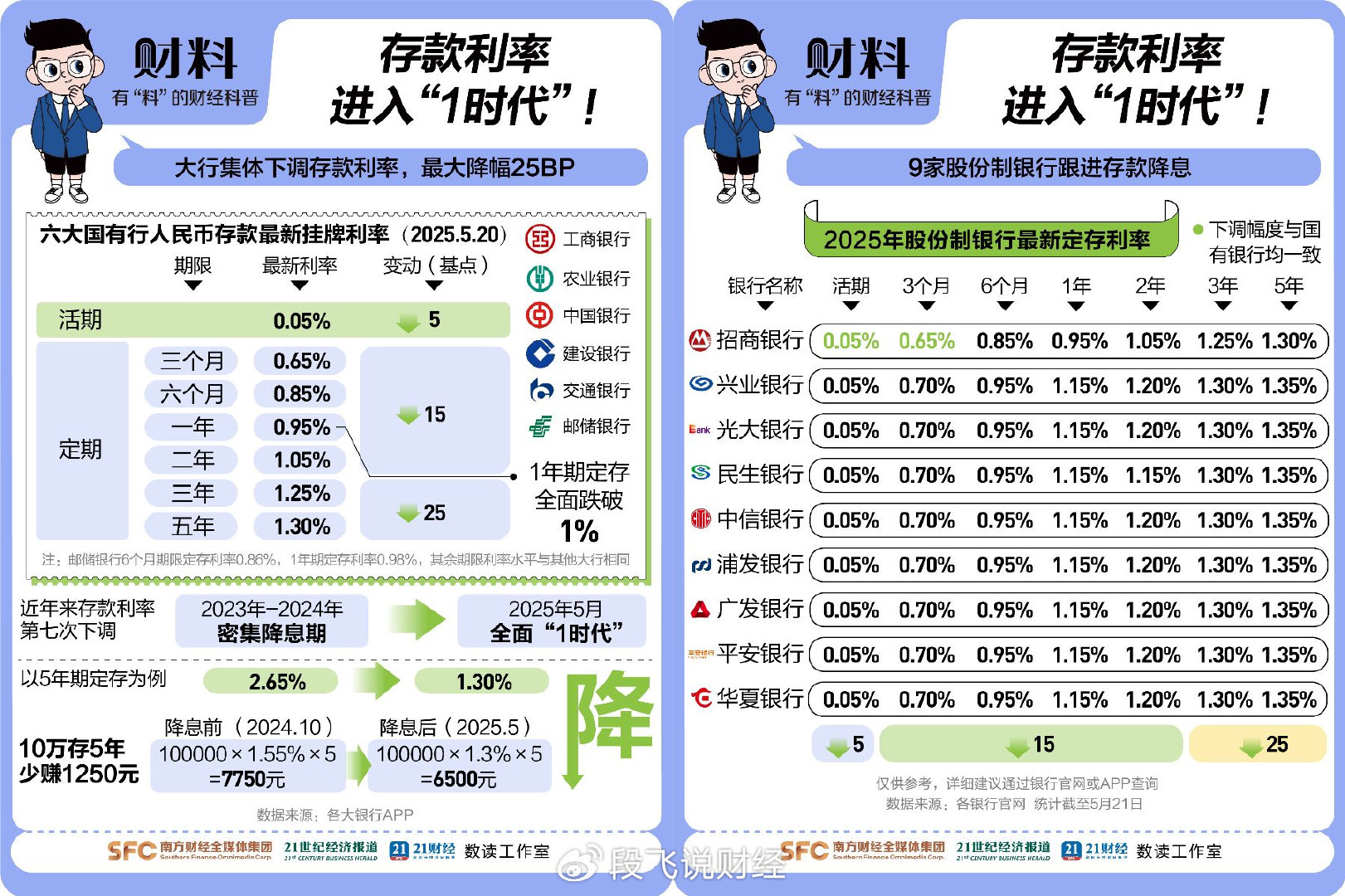

“三年前存100万,利息能买一辆车;现在存三年,利息只够加三年油。”这是一个储户接受记者采访时说的。5月下旬以来,银行集体降息,六大国有行一年期定存利率目前只有0.95%,九家代表性股份行(除招行0.95%外)也降到了1.15%。据说现在有一个叫“新三金”的理财配置很流行,指的是“货币基金+债券基金+黄金基金”,而且说它“风险低”“跑赢通胀”“收益高于银行定期”,成为了“存款替代”,这简直就是卖布不用尺----胡扯。我告诉大家,不管利率再怎么低,也不能把原本该存活期定期的钱转成其它理财,因为不同用途的钱,它适合的风险收益属性不一样。

我专门学习了一下,现在向韭友们做个汇报。

第一、什么钱才存在银行?什么人才把钱存成定期?

无非是这几种情况,要么是这个钱短期就要用不适合做投资,比如用于日常生活开支的钱,可能就放在银行活期或宝宝类现金理财里面,基本上可以随存随用;要么是不懂理财的小白,特别怕风险不敢买其它金融产品,图安心存个定期吃利息;要么是年龄大的朋友,既承受不了亏损也不愿承担风险,所以选择存成定期或买国债。现在存款利率虽然降了,但是这些短期用钱的性质没变,这些理财小白和老龄朋友的金融认知和风险偏好也没变,如果他们把钱存在银行的逻辑依然成立,这些钱就不适合去做其它风险更高的投资。

第二,那个“新三金”不是银行存款,它既不保本也不保收益。

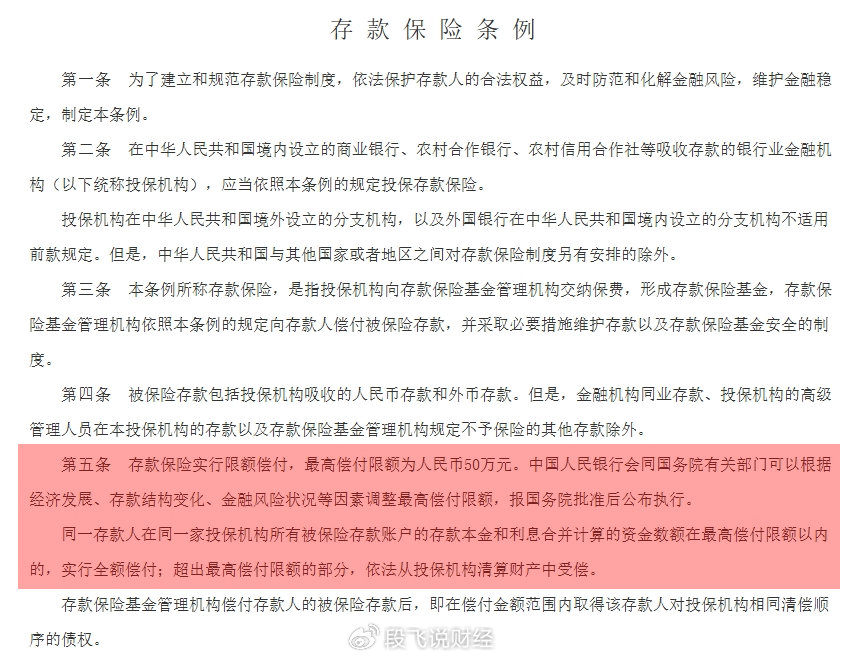

存款利息虽然低,但它安全,即使银行破产倒闭,只要是同一家银行,你的存款本息在50万元以内,存款保险可以全额赔付,超出50万的部分,还能依法从银行清算财产中受偿。

而“新三金”理财是公募基金,没有兜底制度,虽然有机会赚更多收益,但该亏钱就得亏钱,你能不能接受?能接受你再考虑去买。

第三,“新三金”这几种基金的区别很大,有的简单有的复杂,有的风险低有的风险高,不懂的话最好别乱买。

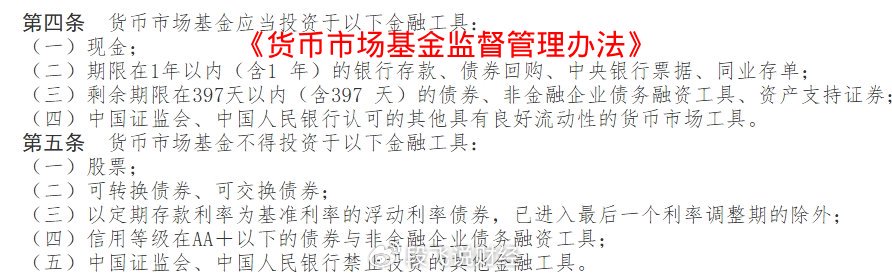

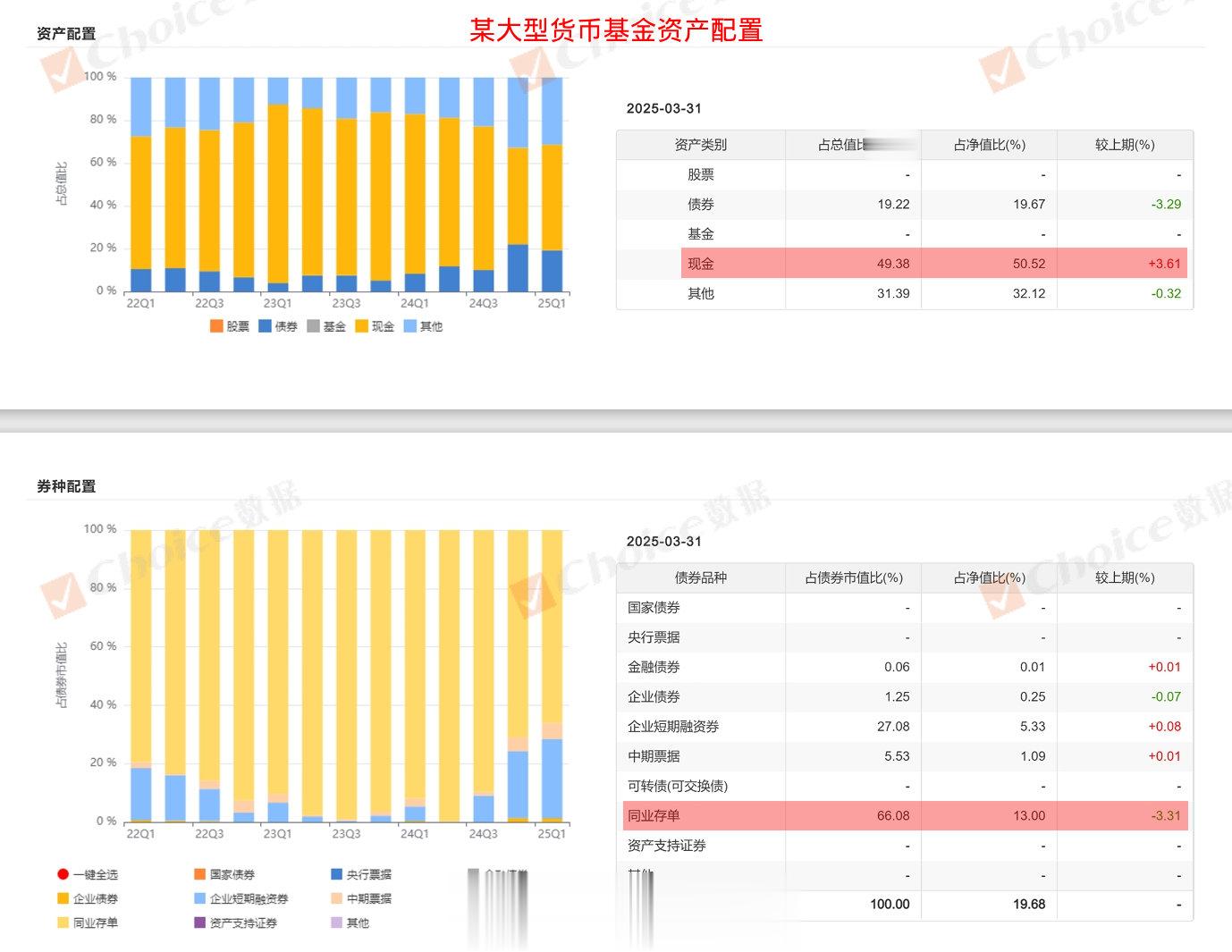

比如货币基金,因为《货币市场基金监督管理办法》和基金合同所限,它的持仓大部分都是现金资产和高等级债券,流动性好,风险不高,即使不懂买了问题也不大。

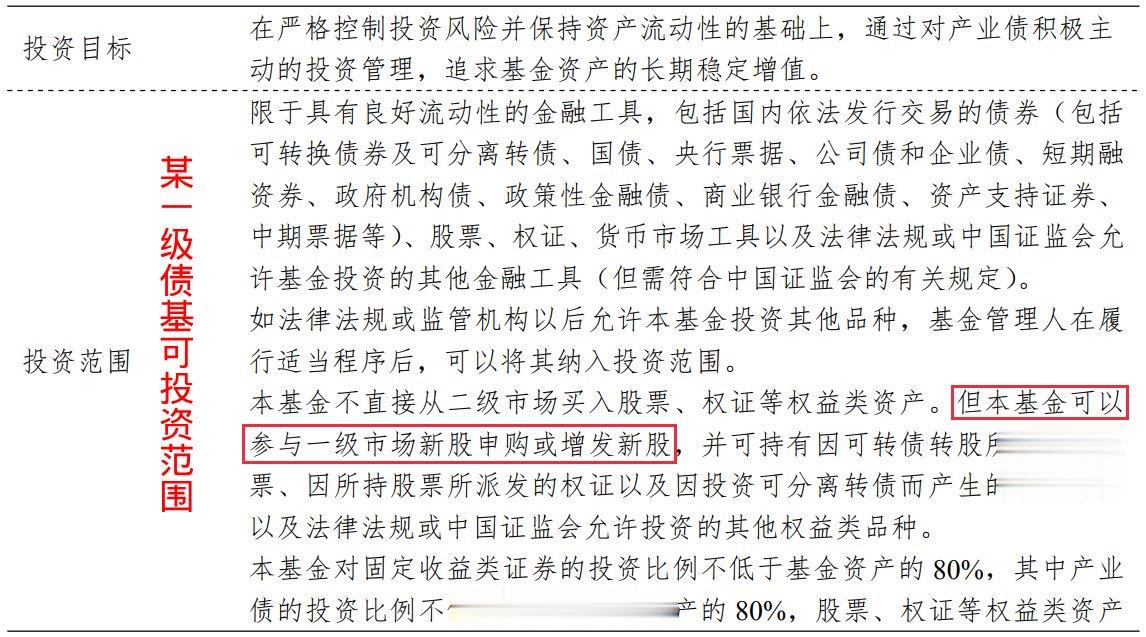

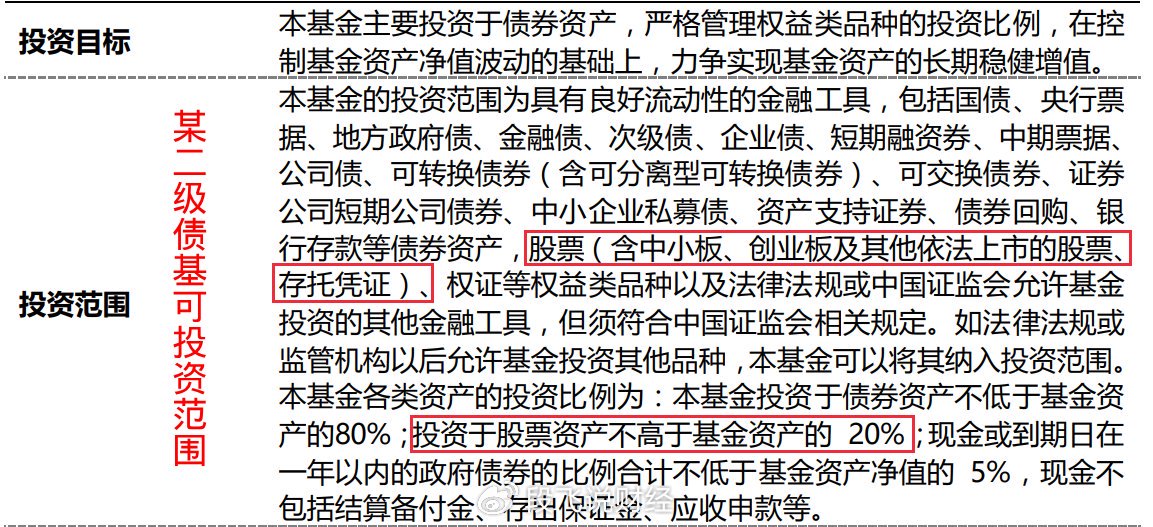

债券基金呢,那得看分类,纯债基金基本只投债券,相对稳健,混合债基则不同,一般来说,混合一级债基可以买转债打新股,虽然监管已经限制打新,但它还是可以投转债,混合二级债基能直接买股票,这几类债券基金的风险会逐步变大。

至于黄金基金,看着复杂,其实一点也不简单。为免混淆,我们这里指的是跟踪黄金价格的公募基金,不讨论投资黄金行业股票的基金。黄金价格受到各种复杂因素的影响,包括地缘政治、美元、利率、油价、通胀、工业用金、央行购金,甚至人口大国的金饰消费需求,所以它会涨还是跌,什么时候涨什么时候跌,普通投资者实在难以判断。如果你理解资产配置,买一点黄金资产以平衡组合风险是可以的,但普通投资者想把它作为主要投资,或者去频繁交易赚差价就不好了。

最后,我郑重提醒大家,选择存银行还是去买理财买基金,关键不是看利率的涨跌,而是看这个钱本身的用途,还有你懂不懂投资,能不能承担风险。如果钱短期就要用,或者你不懂投资也不能承担风险,那不管它利率涨也好跌也罢,该存在银行的钱,你一分都不要乱动。长期才需要用的钱,可以投资其它的产品,去追求更高的回报。但一定要先进行学习,去了解投资的一些基本逻辑,去熟悉金融产品的特性,懂了再投。

汇报完毕,下期见!

用户10xxx14

理财不是存款,理财理蒸发了,理跑路了,理亏了,风险自担

用户16xxx39

利息再低也要存,比投资房市和股市强