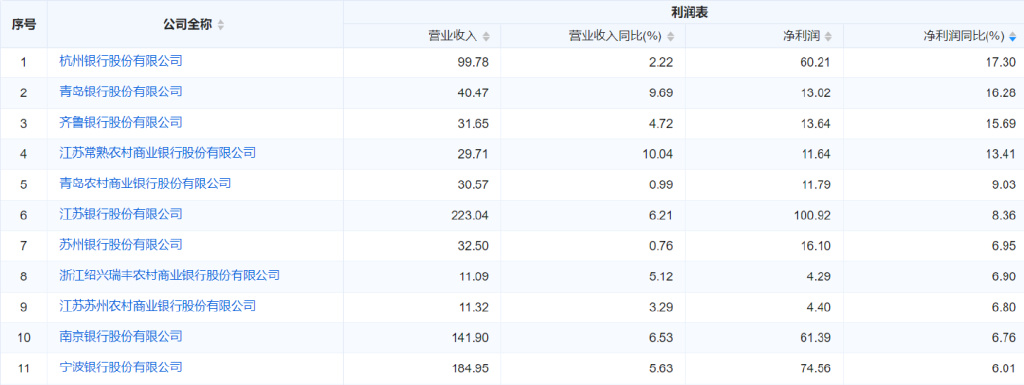

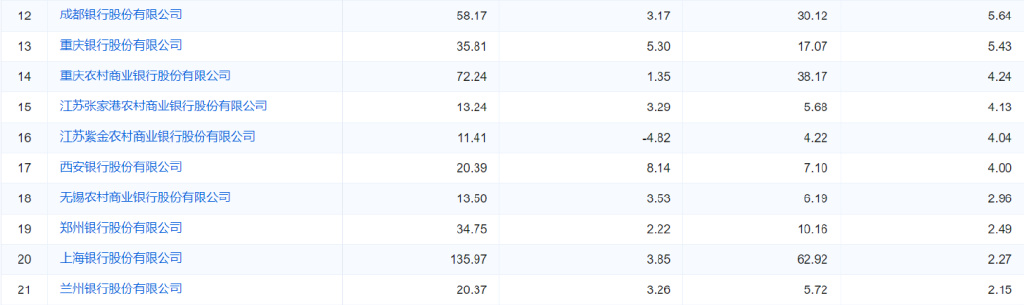

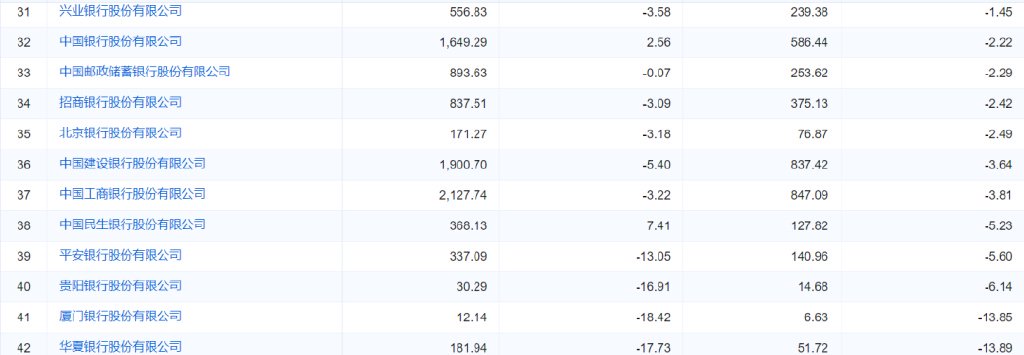

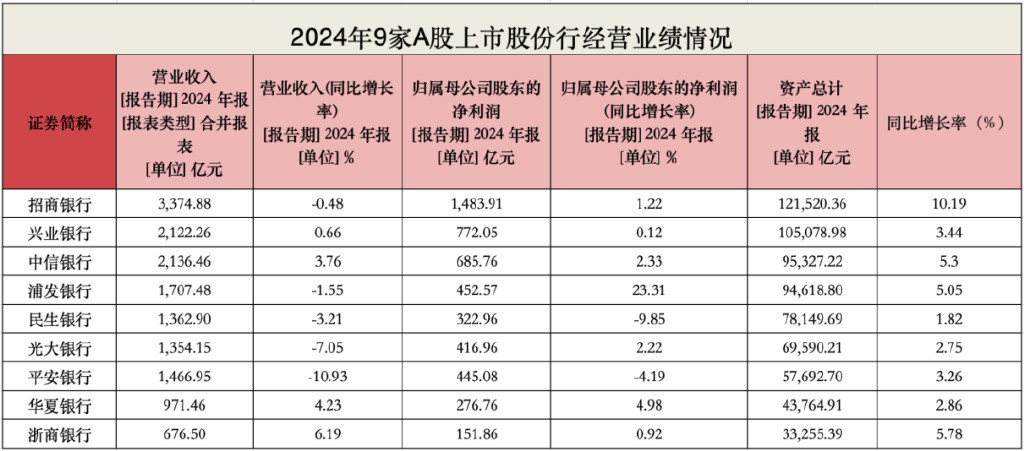

纵观42家上市银行2025年一季度的财务数据,可以看到,赚钱真的是越来越难了。

国有大行中,2025年一季度,只有农业银行实现了营收利润双增,同比增幅;另外,中国银行表现为“增收不增利”;工商银行、建设银行、邮储银行、交通银行皆为营收利润双双微降。

股份行中,招商银行、兴业银行营收、净利润双降;中信银行、光大银行、浙商银行“增利不增收”;民生银行“增收未增利”;平安银行、华夏银行业绩双降。平安银行、华夏银行的业绩表现,不仅在同梯队中靠后,在42家上市银行也妥妥位于末位。

特别是华夏银行,2025年一季度,其营收、净利润同比降幅分别为17.73%、13.89%,在42家上市银行中直接垫底。厦门银行紧跟华夏银行。2025年一季度,其营收、净利润同比降幅分别为18.42%、13.85%。

业绩“扛把子”,当属杭州银行、青岛银行、齐鲁银行、常熟银行。

2025年一季度,其净利润增幅分别为17.3%、16.28%、15.59%、13.41%。整体来看,大行或因控量、控规模,业绩表现反倒不佳:六大行中4家营收或净利润下滑,主因或在于存量房贷利率重定价及LPR下调导致息差收窄至1.2%-1.5%(仅邮储1.71%);城农商行的表现则更为强劲,除了个别银行(如贵阳银行、厦门银行)外,大多数上市城农商行都保持着业绩双增,特别是长三角和山东区域银行表现突出,且净息差优势明显,如常熟银行达2.61%。

42家上市银行2025年一季度业绩情况

来源/企业预警通

所以,面对行业共性难题,为何区域性银行更胜一筹?

一是区域经济与客群优势。如长三角、山东等地区经济增长强劲,带动信贷需求。山东14家城商行2024年总资产突破4.06万亿元,净利润增长10.4%。地方政府基建、制造业升级项目也为当地银行提供优质资产投放场景。

另外,城农商行通过各种创新模式渗透县域小微市场,可以更好地降低获客成本。例如常熟银行依托小微贷款特色,净息差高出行业均值近1个百分点;青岛银行、江苏银行通过数字化运营降低付息成本。

二是业务结构与战略转型差异。

大行受存量房贷重定价拖累更大(房贷占比高),而城农商行通过差异化定价与负债成本管控较好地对冲息差收窄。另外,一些区域性银行,通过发力财富管理、科技金融等,非息收入贡献也在提升:如江苏银行非息收入占比超30%,青岛银行推出低波理财(业绩基准3.2%)及慈善理财产品,手续费收入快速增长。反观大行,中收受资本市场波动影响更大。

长期来看,不论是大行还是区域银行,挑战皆不容忽视:存款定期化趋势难改,优质资产荒加剧,利息收入压力仍将持续;42家上市银行中38家资本充足率下降,资本补充压力凸显,制约扩表能力等.......

如分析所说,当前银行业“强者恒强”的逻辑正被“区域为王”和“精耕者胜”逐步改写。未来,仍有太多不确定性。

![【银行员工完不成消费贷任务一周扣300!还有银行员工倒贴利息拉业务[捂脸哭]】:早](http://image.uczzd.cn/12063317673264345893.jpg?id=0)