转自:金石杂谈

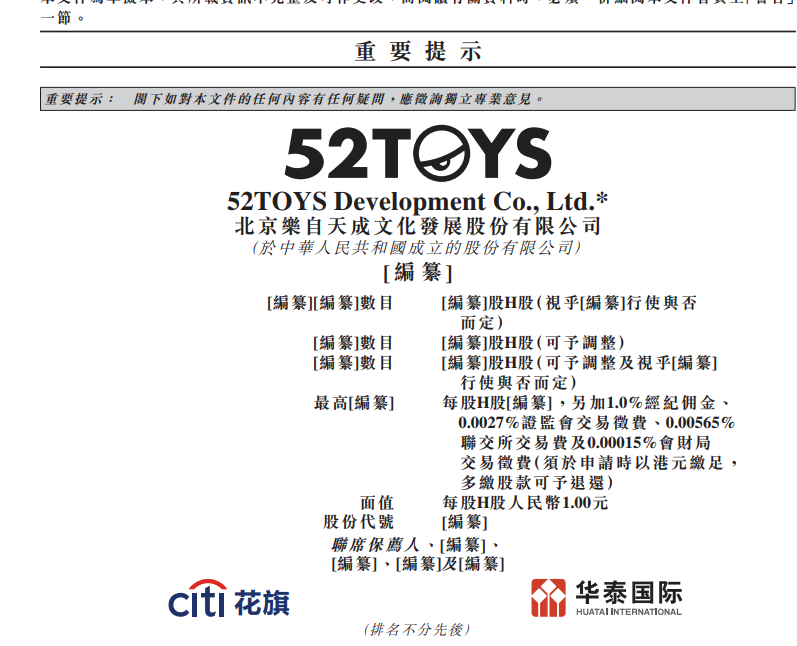

5月28日,当泡泡玛特和布鲁克一路高歌猛进之际,潮玩资本市场再度迎来新的玩家-52TOYS,该公司母公司北京乐自天成5月23日向港交所发起冲击,华泰国际和花旗集团为联席保荐人。有人说,它是泡泡玛特的最大劲敌,有人则说市场完全高估了52TOYS对泡泡玛特的冲击。

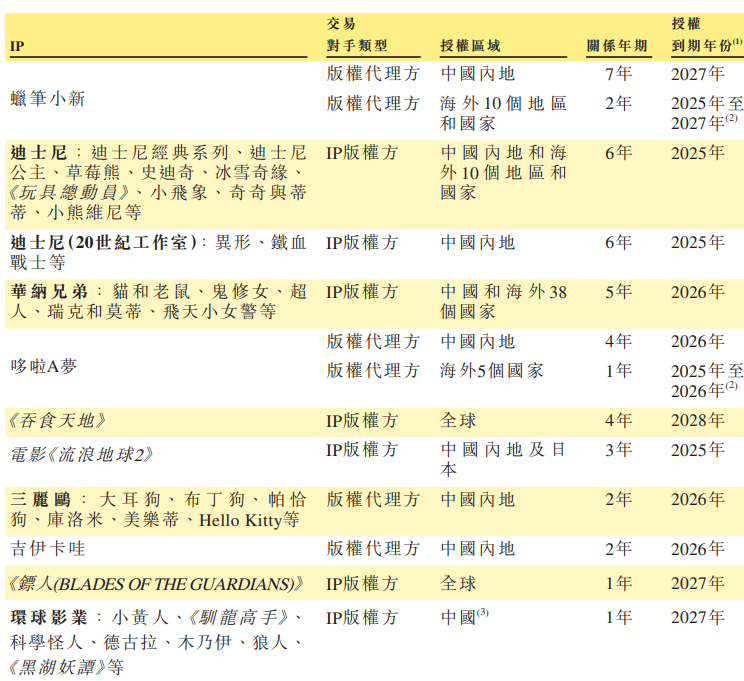

1)不同于泡泡玛特以自有IP为主(开发缓慢,但更容易获得追捧),52toys则既有自有IP,也有授权IP,既赚块钱,又赚自主产权的钱。其中,授权IP以猫和老鼠、哆啦A梦、迪士尼、流浪地球等知名电影为动漫为主。

而自主IP则涵盖潮流IP,如Nook、Sleep、Lilith及CiCiLu;科幻IP,比如变形机甲IP猛兽匣;以及文化IP,主要包括胖哒幼(PandaRoll)及针对文旅市场的超活化系列。

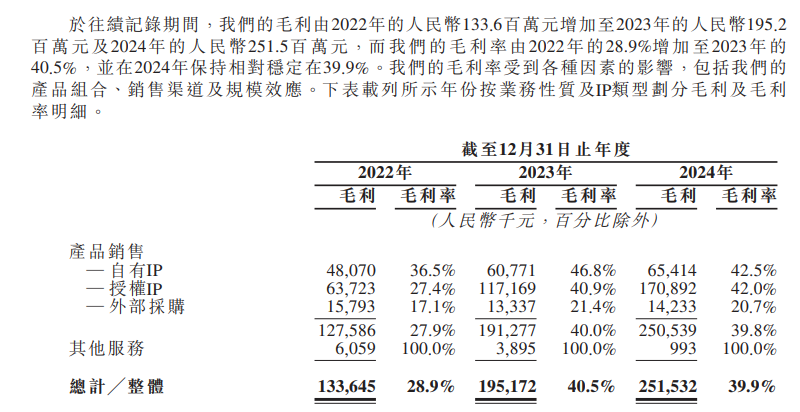

收入来看,公司主要收入来自授权IP,收入占比超60%;不过,无论自有IP还是授权IP,整体毛利都在42%左右。其中,授权IP在24年毛丽丽1.71亿,自有IP毛利0.65亿,授权IP毛利占比68%。

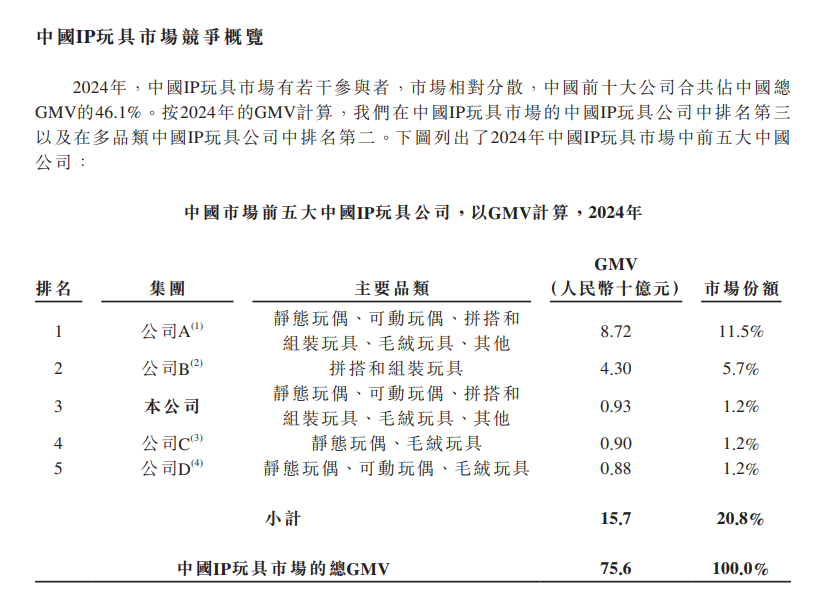

2)泡泡玛特最大劲敌?其实,无论从市占率还是整体业绩来看,52toys都和泡泡玛特不是一个级别,52toys市占率只有1.2%,而泡泡玛特有11.5%的市占率,处于龙头地位。所以,52toys虽然同处于潮玩市场,炒作起来也不会像泡泡玛特一样疯狂;

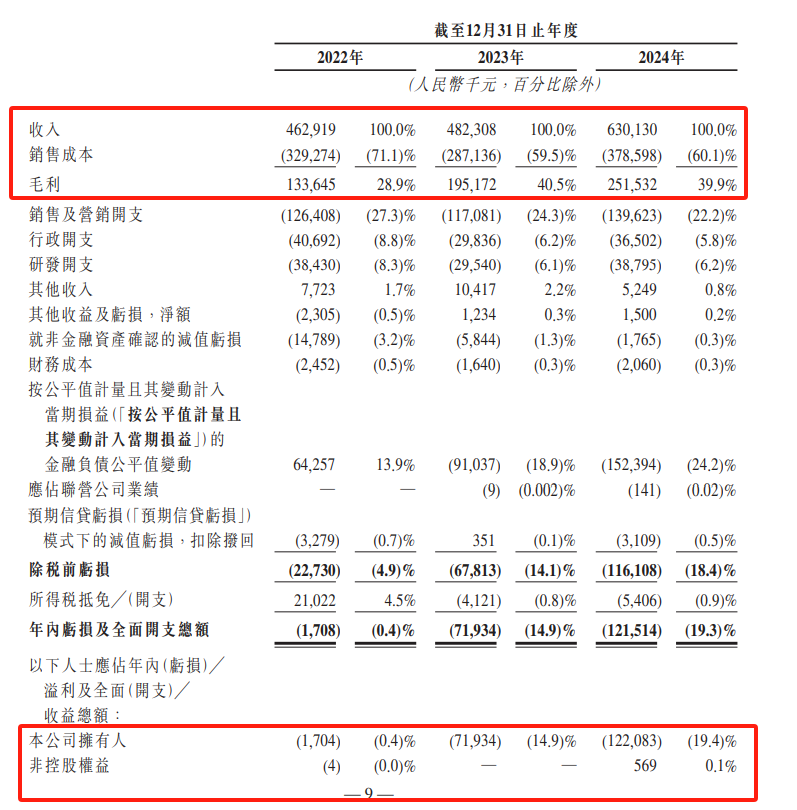

就体量来看,52TOYS在2024年实现收入6.3亿元,毛利率不足40%;作为对比,泡泡玛特收入130.88亿,毛利超87.08亿,毛利率高达66.8%。

而在利润方面,泡泡玛特2024年经调整纯利34.03亿。而52TOYS近三年分别亏损0.57亿、0.19亿以及0.32亿。

也就是说,无论从体量、市占率、毛利等方面来看,52TOYS都很难成为泡泡玛特的劲敌,不仅不是劲敌,由于依然处于亏损状态,上市后即使炒作,也是上市之初,后期可能会逐渐被资本市场忘却脑后。

3)公司成立于2015年,已拥有100个自有和授权IP,2020年12月在三里屯开设首店,2025年5月与万达电影和中国儒意展开战略合作。

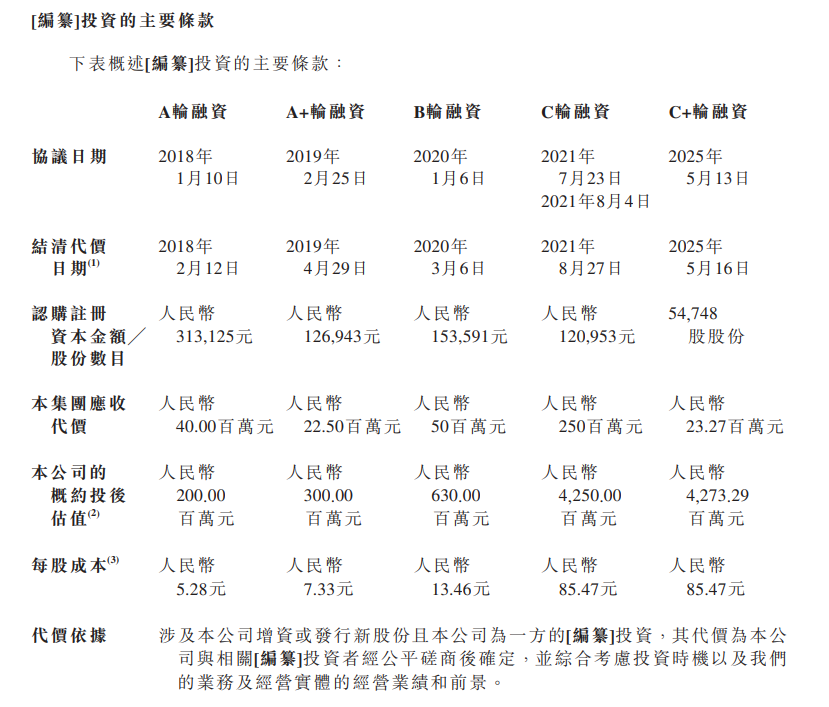

截至目前,52TOYS共进行了5轮融资,最低成本5.28元,最后一轮成本85.47元,7年时间估值涨了15倍,市值也从期初的2亿元增至目前的42.73亿元。值得注意的是,本次上市前投资者有12个月禁售期。

根据招股书,52TOYS投资方不乏多位明星资本,其中包括:澳银资本、启明创投、三千资本、新瞳资本、中金资本、中国儒意及背后的腾讯等投资方。在此过程中,公司经历了多轮融资。

比如启明创投参与了A轮、A+轮,2020年12月股权转让、2021年3月股权转让以及C+轮股权转让。A轮投资1832万,A+轮投资300万,2020年股权转让套现1400万,21年3月再套现1000万,C+轮套现2540万,目前净赚2808万,还剩持股10.67%,持仓市值4.56亿,还未上市已经0成本持股,且已经浮盈22.7倍。

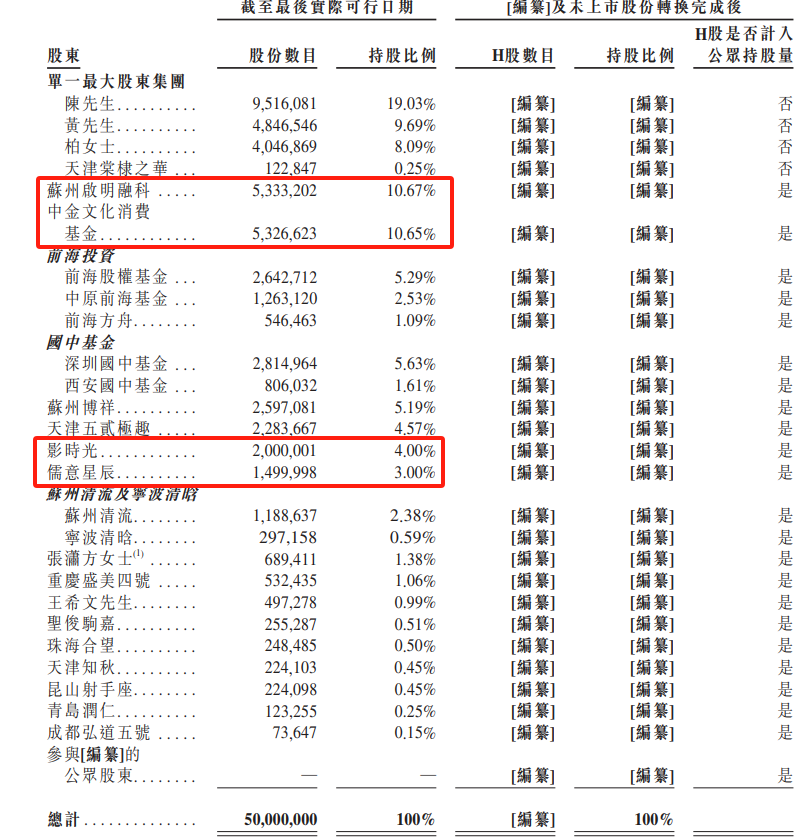

其他投资方还有,中金资本持股10.65%,国资背景的国中基金持股7.24%,万达电影持股4%,中国儒意持股3%,完美世界持股1.06%,雇员持股平台天津五贰极趣持股4.57%,还有多家个人系私募持股。

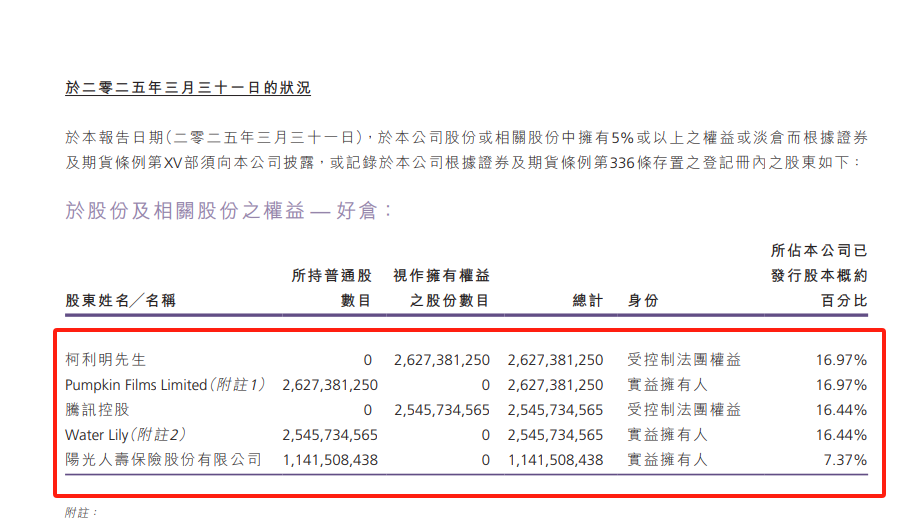

其中,万达电影第一大股东为万达投资,而万达投资实控人是中国儒意实控人柯利明;中国儒意的实控人也是柯利明,不过二股东则是腾讯控股,持股16.44%,三股东为阳光人寿。

中国儒意原名“恒腾网络”,最初由恒大和腾讯共同出资组建,恒大撤资后,更名为中国儒意。据悉,柯利明和腾讯关系密切,被外界认为属于腾讯系,曾承接多个腾讯游戏的代理发行业务。(腾讯系2025年5月杀入)

根据公开资料,柯利明早年通过加入哥哥的公司开始涉足影视行业,靠投资赵薇导演的《致青春》进军大荧幕,靠“借势”许家印实现公司港股上市,又牵手腾讯,从王健林手中拿下万达电影。

这就意味着,本次赴港上市的52TOYS除了知名投资方的启明创投和中金资本,还隐藏着一位神秘大佬,那就是柯利明以及柯利明背后的腾讯控股。

综合以上分析,52TOYS作为潮玩的一员,一旦上市,尤其在腾讯、启明、中金等顶级资本加持下,或在上市之初迎来一波炒作。但是,由于52TOYS市占率和毛利率水平都严重低于泡泡玛特,而且公司至今尚未实现盈利,涨幅会远低于泡泡玛特和布鲁克,且可能一番炒作之后迎来成为资本的弃儿。