五矿期货微服务

供应过剩短期仍难反转

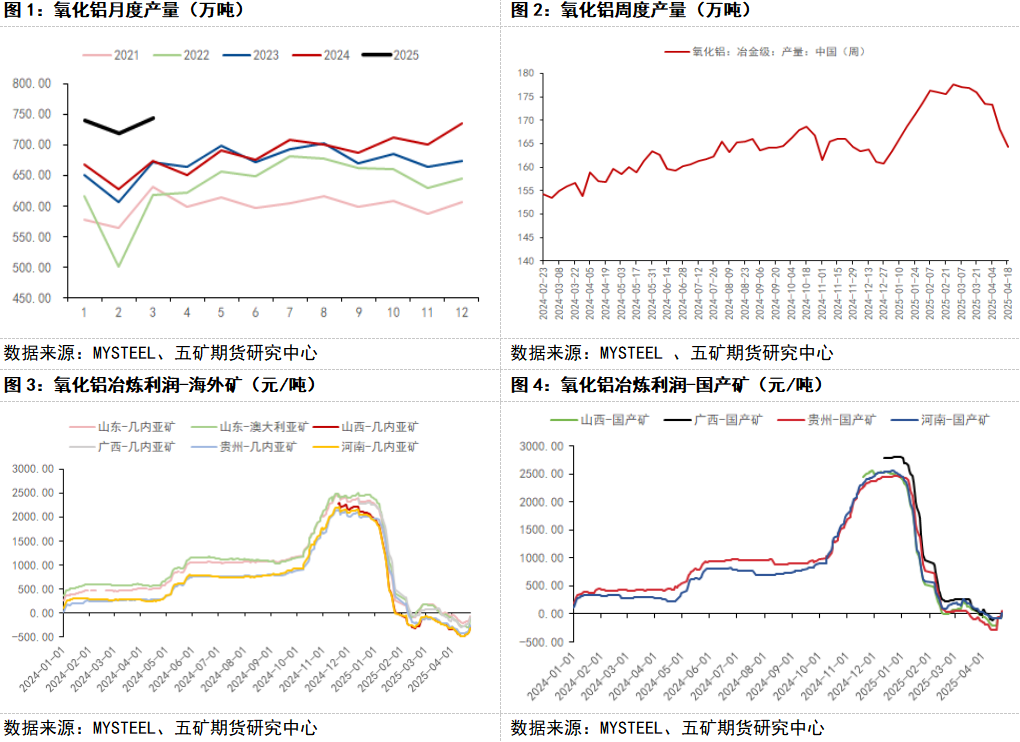

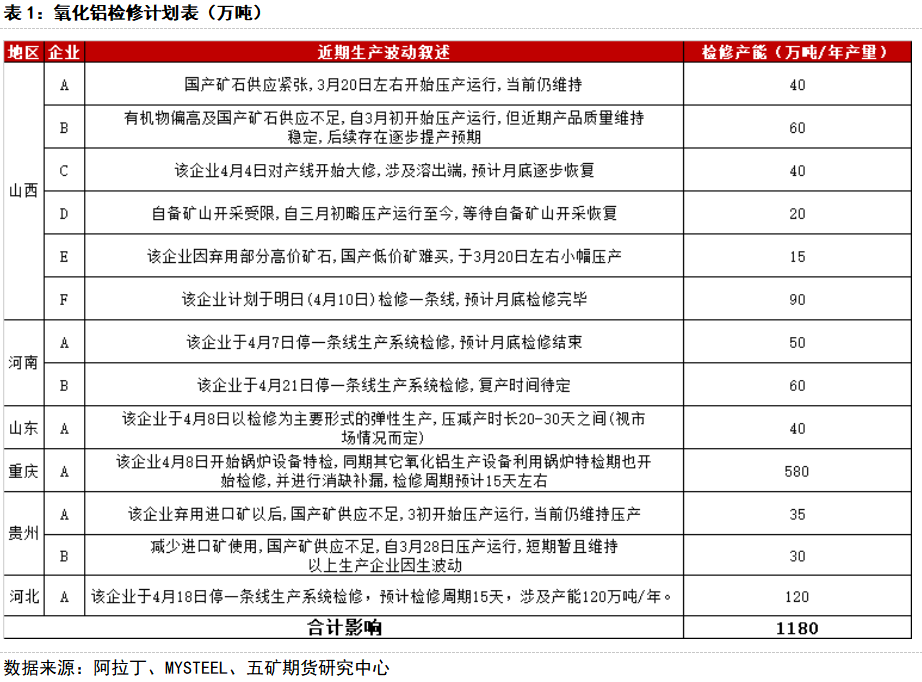

氧化铝价格大幅下跌,多数氧化铝厂已陷入亏损,据测算,截至4月22日,山东地区亏损50-100元/吨,山西和河南地区使用海外矿亏损已达300-400元/吨。全面亏损局面导致近期减产检修持续增加,氧化铝产量阶段性下滑,根据阿拉丁和MYSTEEL调研统计,截至目前检修减产的氧化铝产能达1180万吨,但多数为短期检修,大部分于4月底检修结束,重庆580万吨产线将于本周重新投入生产,仅有245万吨产能没有明确复产时间。

新投产方面,目前整体进展均较为顺利。广西华昇目前200万吨产能已顺利投产;魏桥在本月关停150万旧产能后,预计于5月投产新产线;文丰3月底投产160万吨产能后,预计于4月中旬和四季度分别投产两条160万新产线;其余产能目前也均如期建设中,随着新产线的逐步放量,预计氧化铝产量短期仍将维持增长趋势。在长期减产产能未大幅增加的背景下,过剩结构仍难反转。

铝土矿价格为核心矛盾

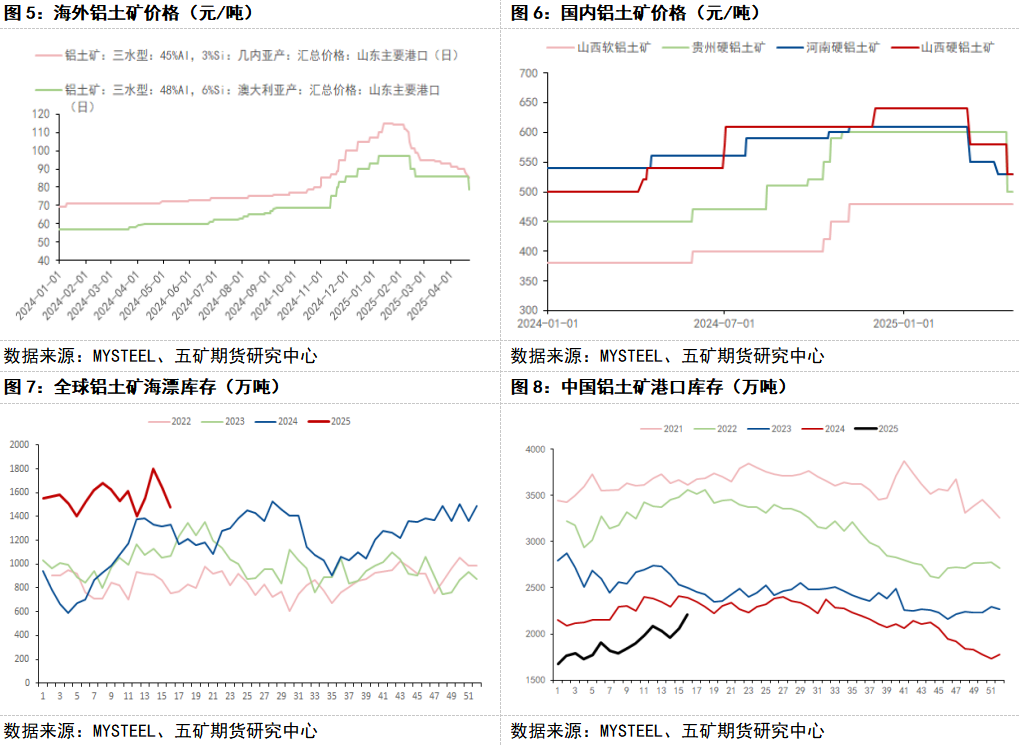

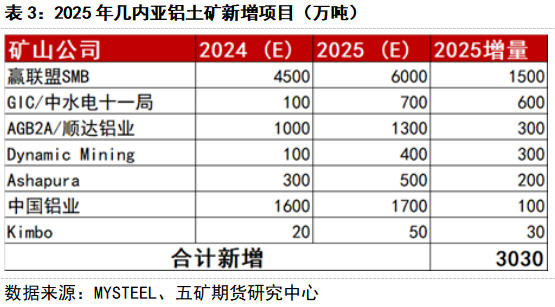

氧化铝供应过剩短期难改的定性下,成本支撑成为氧化铝期货定价的锚,而矿石价格则为决定氧化铝成本的核心矛盾点。根据MYSTEEL数据,截至2025年4月22日,几内亚矿石CIF价格已从年初最高115美元/吨下跌30美元/吨至85美元/吨,实际当前报价已出现80美元/吨,且仍处于下跌趋势中。当前几内亚发运维持高位,澳洲雨季影响逐渐褪去,叠加亏损导致内陆氧化铝企业减产增多,铝土矿供应走向宽松,氧化铝厂压价采购意向增强。截至4月18日,中国铝土矿港口库存达2211万吨,维持累库趋势。

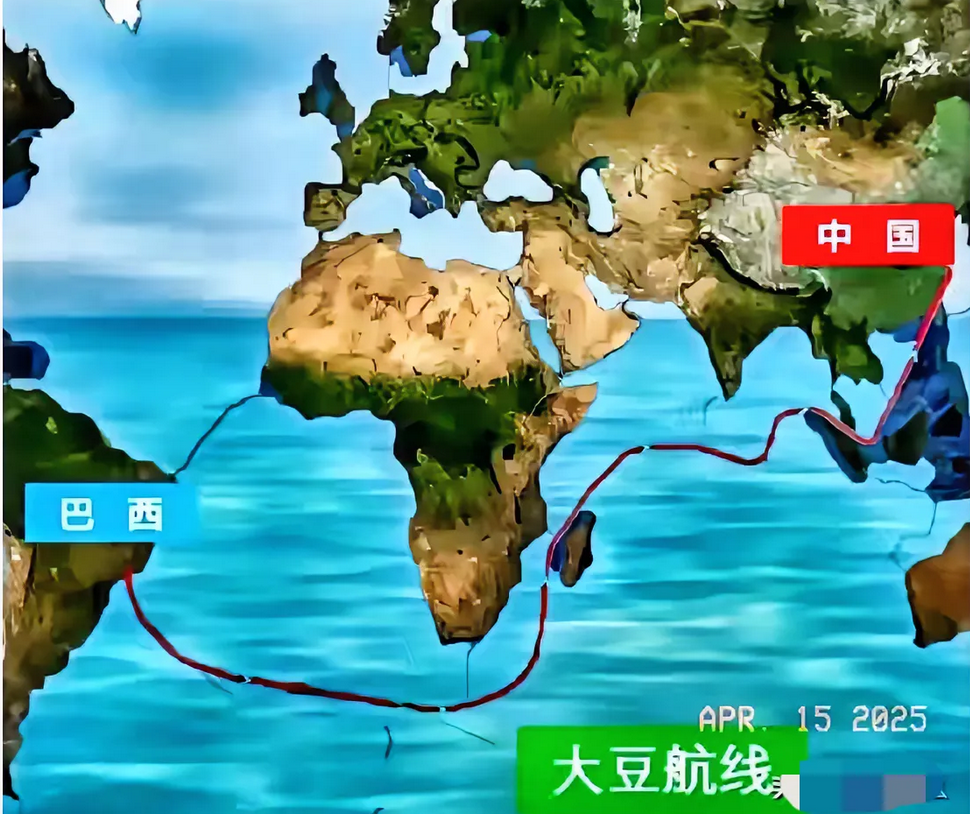

近期几内亚GIC公司因经济纠纷面临矿山停运的事件持续扰动市场,GIC方称问题将很快得到解决,目前矿山开采未受影响,仅部分发运受到限制。GIC与中水电第一局的新项目今年预计将矿石产量由100万吨/年提高至700万吨/年,事件持续发酵或导致新增产量不及预期。但几内亚铝土矿全年产量增量在3000万吨,若不发生更多供应意外,年内矿石供应预计仍将逐步走向宽松。几内亚矿山的成本(包括海运费)仅40-60美元/吨,考虑到前期矿山基建的投入,几内亚铝土矿价格预计在70美元/吨附近有较强支撑,对应山东氧化铝冶炼成本在2650元/吨左右。在7月几内亚进入雨季之前,矿石价格能否顺畅下跌需持续跟踪,但短期氧化铝期价仍易跌难涨。