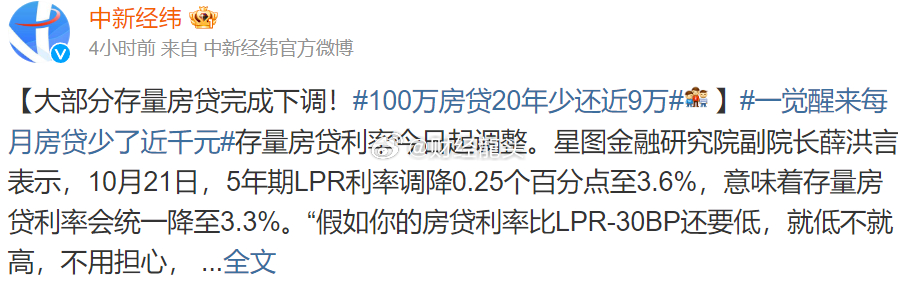

在房地产市场,贷款购房已成为众多家庭的普遍选择。以“100万房贷20年少还近9万”为例,这一现象的背后,主要涉及到贷款利率的变动。当央行调整基准利率或银行根据市场情况调整房贷利率时,贷款者的还款总额将发生显著变化。具体而言,若利率下调,贷款者每月还款额减少,总还款额亦随之降低;反之,利率上调则会导致还款额增加。因此,对于背负百万房贷、贷款期限为20年的家庭而言,利率的小幅变动,在漫长的还款周期内,累积起来就能节省或增加数万元的支出。#100万房贷20年少还近9万##一觉醒来每月房贷少了近千元##降息#

此外,还款方式的不同也会影响总还款额。常见的房贷还款方式包括等额本息和等额本金两种。等额本息每月还款额固定,但本金和利息的比例会随时间变化;等额本金则每月偿还相同数额的本金,利息逐月递减。在相同贷款金额和期限下,等额本金方式前期还款压力大,但总利息支出较少,因此有可能在20年内少还近9万。

除了利率和还款方式,提前还款也是影响总还款额的重要因素。若贷款者资金充裕,选择提前部分或全部还款,将有效减少总利息支出。同时,合理的投资策略,如将闲置资金用于高收益理财产品,也能在一定程度上弥补因提前还款而减少的贷款利息损失。